Stratégie combinée multi-facteurs de momentum et de retournement

Aperçu

Cette stratégie combine l'indicateur de momentum CMO et l'indicateur de retournement Stochastic pour mettre en œuvre un modèle multi-facteurs, afin d'exploiter les opportunités de trading dans différents environnements de marché.

Analyse du principe

La stratégie se compose de deux sous-stratégies :

-

Stratégie de retournement 123

- Utilise l'indicateur Stochastic sur 9 jours pour identifier les conditions de surachat et survente.

- Si le cours de clôture augmente pendant 2 jours consécutifs et que le Stochastic est inférieur à 50, achetez (long).

- Si le cours de clôture baisse pendant 2 jours consécutifs et que le Stochastic est supérieur à 50, vendez (short).

-

Stratégie de valeur absolue du CMO

- Calcule la valeur absolue du CMO.

- Si la valeur absolue du CMO dépasse 70, le marché est considéré en surachat, vendez (short).

- Si la valeur absolue du CMO est inférieure à 20, le marché est considéré en survente, achetez (long).

Enfin, si les signaux des deux sous-stratégies sont cohérents, un signal de transaction est émis.

Cette stratégie exploite pleinement les avantages de l'indicateur de momentum CMO et de l'indicateur de retournement Stochastic. Le CMO est efficace pour identifier les tendances, tandis que le Stochastic permet de détecter les opportunités de retournement à court terme. Leur combinaison permet d'exploiter les opportunités de trading à différentes étapes.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Modèle multi-facteurs combinant momentum et retournement, adaptable à différents environnements de marché.

- Le CMO identifie fortement les tendances, le Stochastic détecte précisément les points de retournement.

- Négocie uniquement lorsque les deux signaux concordent, évitant les faux signaux et augmentant la probabilité de profit.

- Grande flexibilité de paramétrage, adaptable à différents instruments et périodes.

- L'utilisation combinée d'indicateurs à long et court terme permet de découvrir davantage d'opportunités de trading.

- Règles simples et claires, faciles à comprendre et à implémenter, adaptées au trading algorithmique.

Analyse des risques

Cette stratégie présente également les risques suivants :

- Probabilité de faux signaux des sous-stratégies, nécessité d'optimiser les paramètres.

- Un retournement brutal dû à un événement imprévu peut entraîner des pertes importantes.

- La fréquence de trading peut être trop élevée, les coûts de transaction sont à prendre en compte.

- Les sous-stratégies sont des indicateurs retardés, sujet au problème de décalage temporel.

- Nécessité d'ajuster les paramètres selon les instruments, forte exigence d'optimisation des paramètres.

Contre-mesures :

- Optimiser les paramètres des sous-stratégies pour réduire la probabilité de faux signaux.

- Mettre en place un stop-loss pour limiter les pertes unitaires.

- Ajuster les conditions d'ouverture de position pour réduire la fréquence de trading.

- Utiliser des données tick en temps réel pour minimiser le décalage.

- Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Introduire davantage de facteurs (volatilité, volumes/prix, etc.) pour former un modèle multi-facteurs systémique.

- Mettre en place un mécanisme d'optimisation dynamique des paramètres, les ajustant en fonction des conditions de marché.

- Optimiser la logique d'ouverture de position en introduisant des méthodes de probabilité et de lissage exponentiel.

- Couvrir les positions long terme avec des positions court terme pour atteindre un double objectif.

- Utiliser l'apprentissage profond pour extraire davantage de caractéristiques et établir des règles de trading non linéaires.

- Explorer des modèles sans paramètres pour éviter les biais de sélection manuelle des paramètres.

- Intégrer des données haute fréquence et des actualités pour réduire le décalage des signaux.

Résumé

Cette stratégie utilise l'indicateur de momentum CMO et l'indicateur de retournement Stochastic pour mettre en œuvre un modèle multi-facteurs, exploitant davantage d'opportunités de trading sur les marchés transversaux. Par rapport à un indicateur unique, la combinaison multi-facteurs s'adapte mieux à des environnements de marché plus complexes. Par ailleurs, cette stratégie offre une grande flexibilité de paramétrage et des règles simples, ce qui la rend adaptée au développement de trading algorithmique. Cependant, il est nécessaire de prêter attention au contrôle des risques, avec des exigences élevées en matière de sélection des paramètres et d'optimisation du modèle. Dans l'ensemble, la stratégie de momentum et de retournement multi-facteurs est une approche de trading systématique de référence et extensible.

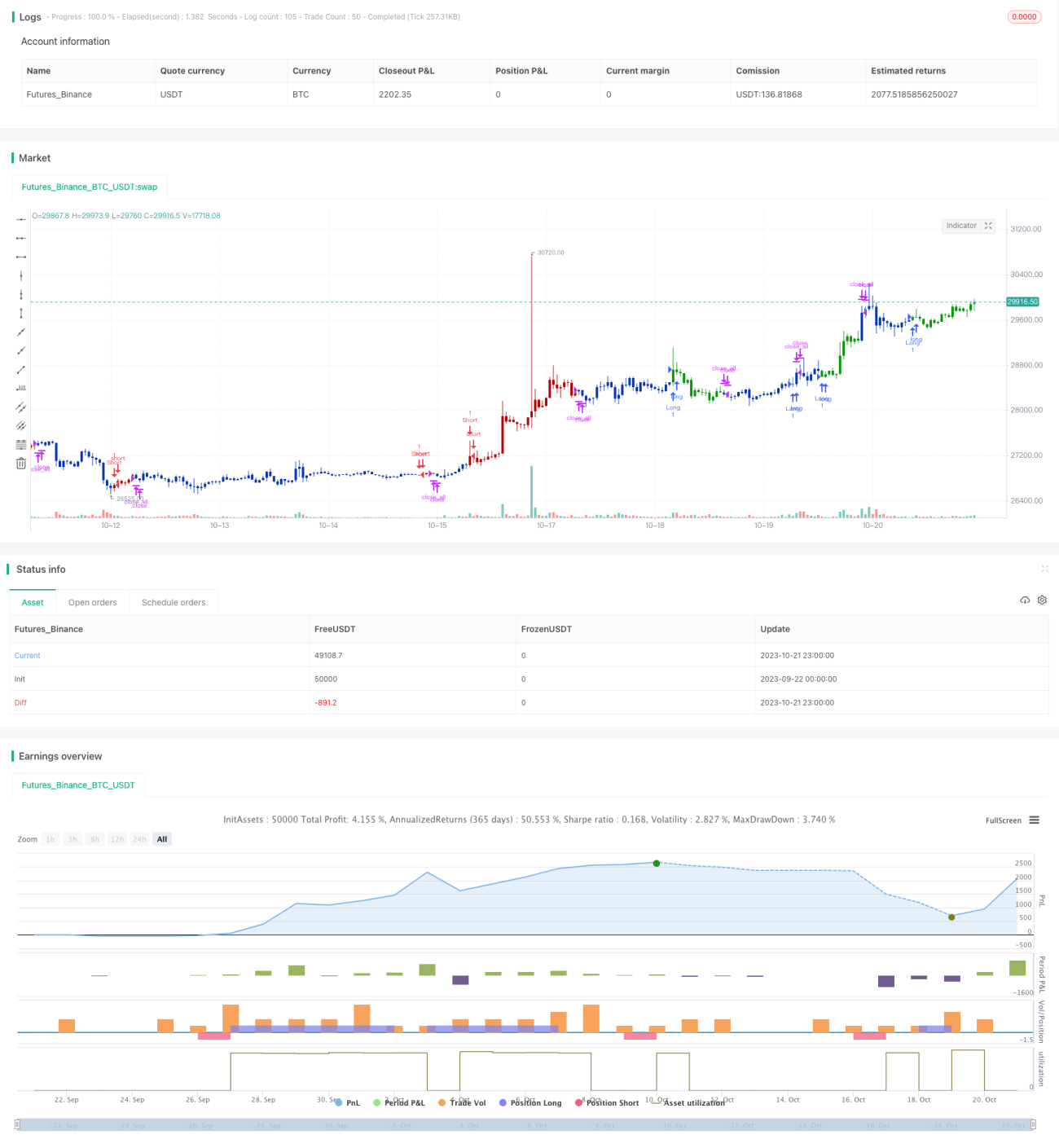

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/09/2019

// This is combo strategies for get a cumulative signal. - 1