Stratégie de trading basée sur le percentile du ROC Heikin Ashi

Aperçu

Cette stratégie, intitulée « Stratégie de trading basée sur le percentile ROC Heikin Ashi », vise à fournir un cadre de trading facile à utiliser, fondé sur le ROC Heikin Ashi et ses percentiles.

Principe de la stratégie

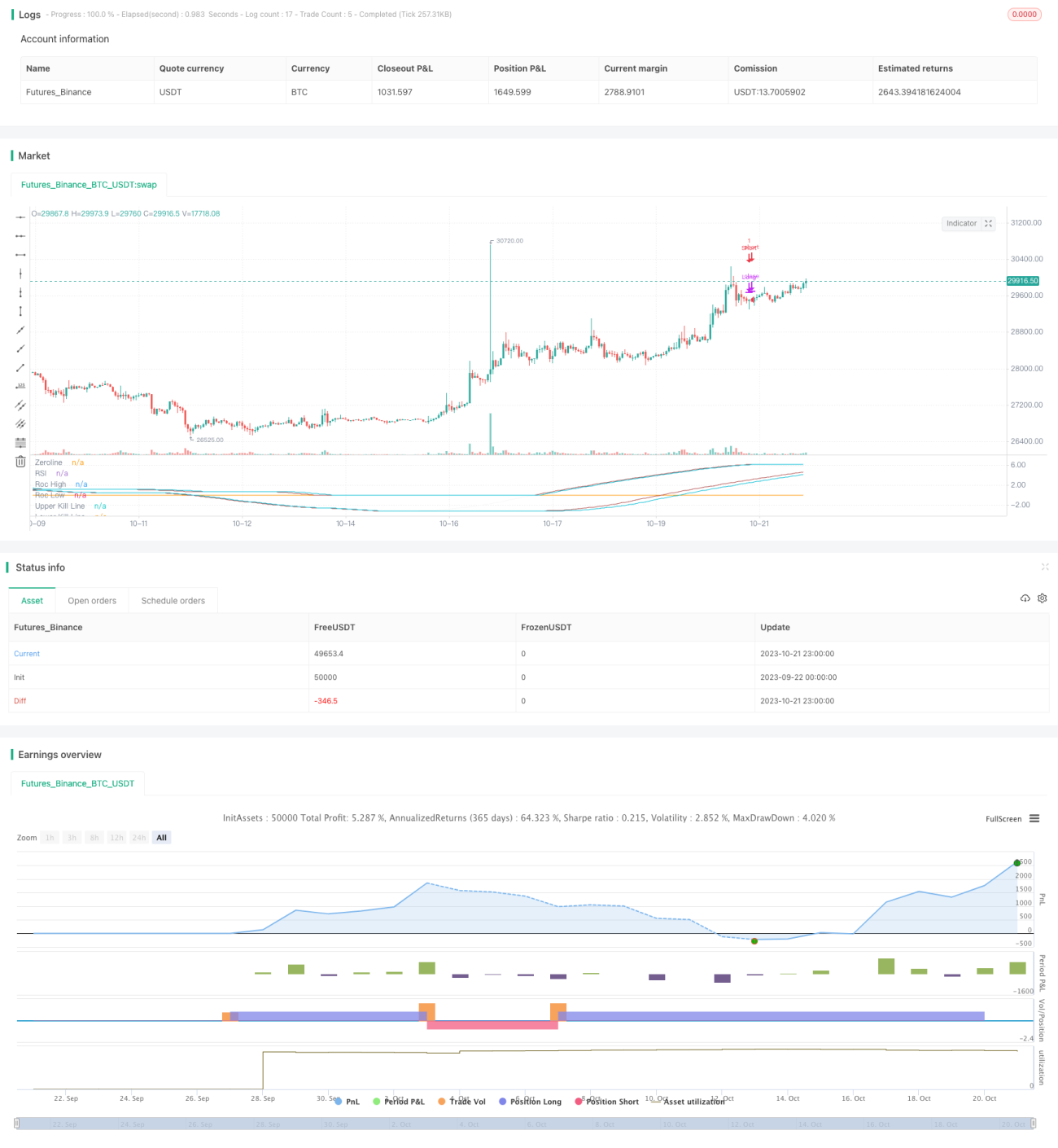

La stratégie calcule le ROC du cours de clôture Heikin Ashi ainsi que ses valeurs hautes et basses sur différentes périodes pour générer des bandes supérieure et inférieure de trading. Concrètement, elle calcule le ROC du cours de clôture Heikin Ashi sur une période rocLength. Ensuite, elle détermine la valeur la plus haute du ROC (rocHigh) et la valeur la plus basse (rocLow) sur les 50 périodes précédentes. À partir de rocHigh, elle calcule la bande supérieure (upperKillLine), et à partir de rocLow, la bande inférieure (lowerKillLine). Ces deux bandes représentent un percentile spécifique du ROC. Lorsque le ROC franchit à la hausse la bande inférieure, la stratégie prend une position longue ; lorsqu'il franchit à la baisse la bande supérieure, elle clôture la position longue. Inversement, lorsque le ROC franchit à la baisse la bande supérieure, elle prend une position courte ; lorsqu'il franchit à la hausse la bande inférieure, elle clôture la position courte.

Analyse des avantages

Le principal avantage de cette stratégie réside dans la forte capacité de suivi de tendance de l'indicateur ROC, combinée à la propriété du Heikin Ashi de lisser les informations de prix, ce qui permet d'identifier efficacement les changements de tendance. Par rapport à des indicateurs comme les moyennes mobiles simples, le ROC réagit plus rapidement aux variations de prix, permettant à la stratégie d'entrer en position en temps utile. De plus, l'utilisation de bandes supérieure et inférieure basées sur des percentiles filtre efficacement les oscillations et évite les faux signaux de cassure qui pourraient entraîner des transactions inutiles. Globalement, cette stratégie allie suivi de tendance et filtrage des oscillations, offrant un bon rapport risque/rendement dans les grandes tendances.

Analyse des risques

Le principal risque de cette stratégie vient d'un paramétrage inapproprié, qui peut entraîner des transactions trop fréquentes ou une sensibilité insuffisante. La longueur rocLength et la période de calcul du percentile doivent être définies avec soin, faute de quoi les bandes supérieure et inférieure pourraient être trop molles ou trop rigides, ce qui ferait manquer des opportunités de trading ou générerait des pertes inutiles. De plus, le réglage du percentile lui-même doit être testé et ajusté en fonction des différents marchés pour trouver la combinaison optimale de paramètres. En cas de retournement de tendance, la stratégie, dépendant d'indicateurs de tendance, subira également certaines pertes. Il convient de réduire la durée de détention des positions ou de mettre en place un stop-loss pour limiter les risques.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes : 1) Associer d'autres indicateurs (comme le RSI) pour filtrer les signaux d'entrée ; 2) Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres ; 3) Mettre en place un mécanisme de sortie automatique avec stop-loss et take-profit ; 4) Combiner cette stratégie avec d'autres stratégies non directionnelles afin d'équilibrer le risque global.

Conclusion

En résumé, cette stratégie exploite la forte capacité de suivi de tendance du ROC, associée aux propriétés du Heikin Ashi pour le jugement et le suivi de tendance, et utilise les bandes supérieure et inférieure formées par les percentiles du ROC pour filtrer les faux signaux, obtenant ainsi un bon effet de suivi de tendance. Ses atouts résident dans l'identification rapide des changements de tendance et le suivi des grandes tendances, tout en filtrant les oscillations grâce aux bandes. Cependant, un paramétrage inapproprié peut affecter les performances de la stratégie, et celle-ci reste exposée au risque de retournement de tendance. En optimisant davantage le choix des paramètres et en mettant en place des stop-loss et take-profit, la stratégie peut obtenir des résultats plus stables.

- 1