Stratégie de suivi par croisement RSI-MACD et double moyenne mobile

Aperçu

Cette stratégie combine l'utilisation de l'indicateur RSI, de l'indicateur MACD et de deux moyennes mobiles pour réaliser un suivi de tendance et identifier les écarts-types du marché. La stratégie utilise le RSI pour détecter les conditions de surachat et de survente, le MACD pour les croisements de moyennes rapides et lentes signalant les points d'entrée et de sortie, et les deux moyennes mobiles pour filtrer une partie des opportunités de trading bruyantes, permettant ainsi de profiter des tendances.

Principe de la stratégie

-

Calcul du RSI pour détecter les conditions de surachat/survente

- Calculer les variations de hausse et de baisse sur une certaine période

- Calculer le RSI à partir de ces variations

- Émettre un jugement de surachat/survente

-

Calcul du MACD pour détecter les croisements

- Calculer la ligne rapide, la ligne lente et la ligne de signal

- Générer des signaux d'achat et de vente lors des croisements rapide/lent

- Afficher la situation des croisements

-

Mise en place du filtre par deux moyennes mobiles

- Calculer la moyenne rapide et la moyenne lente

- Envisager une transaction uniquement lorsque la moyenne rapide croise au-dessus de la moyenne lente

- Réaliser un suivi de tendance tout en filtrant le bruit

-

Combinaison de plusieurs indicateurs pour décider de l'entrée

- Synthèse des conditions multiples : RSI, MACD, double moyenne mobile

- Amélioration de la stabilité de la stratégie

Analyse des avantages

- Combinaison de plusieurs indicateurs, améliorant la précision de la stratégie

- Suivi de tendance, filtrage du bruit, augmentation de la stabilité

- Le RSI détecte les conditions de surachat/survente, aidant à saisir les points de retournement

- Les croisements du MACD fournissent des signaux d'achat/vente simples et efficaces

- Le filtre par double moyenne mobile élimine la plupart des opportunités de trading non directionnelles

- Facile à comprendre avec peu de paramètres, adapté aux débutants pour apprendre et améliorer

Analyse des risques

- Combinaison de multiples indicateurs pouvant entraîner un surajustement de la stratégie

- La double moyenne mobile peut sacrifier trop de flexibilité, faisant manquer certaines opportunités

- Nécessité de choisir avec soin les paramètres du RSI et du MACD

- Doit prêter attention aux stop-loss des actifs négociés pour contrôler les risques

- Une utilisation à long terme nécessite un réglage périodique des paramètres pour s'adapter au marché

Pistes d'optimisation

- Ajuster les paramètres du RSI pour s'adapter aux caractéristiques des différents actifs

- Ajuster les périodes des deux moyennes mobiles pour optimiser le suivi de tendance

- Ajouter une stratégie de stop-loss pour limiter les pertes unitaires

- Intégrer davantage d'indicateurs pour enrichir les combinaisons de conditions

- Développer un mode d'adaptation automatique des paramètres

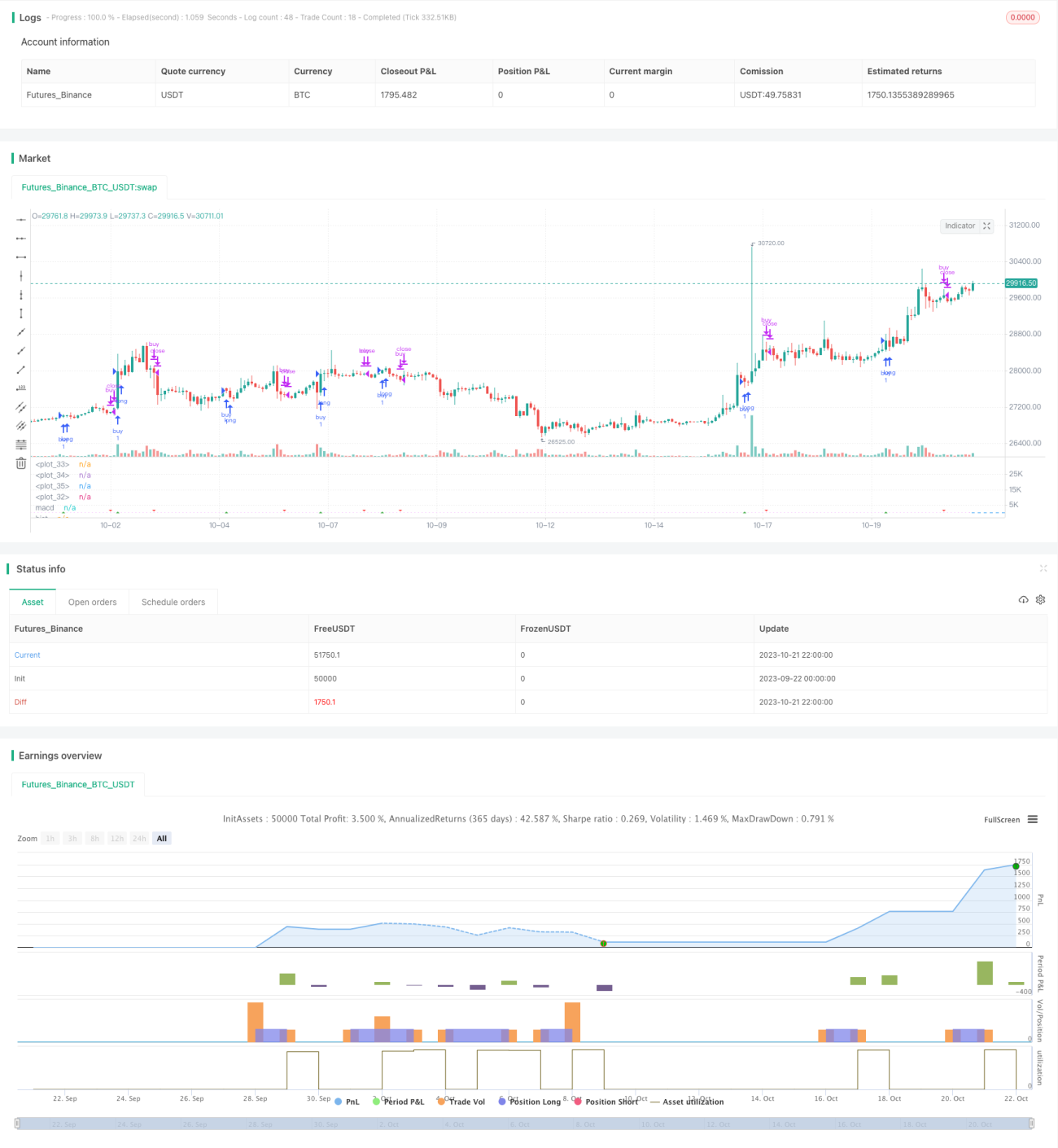

Résumé

Cette stratégie combine plusieurs indicateurs (RSI, MACD et double moyenne mobile) pour identifier et suivre les tendances, en filtrant les opportunités à plusieurs niveaux. C'est une stratégie multi-indicateurs très adaptée aux débutants pour apprendre et améliorer. Ses atouts résident dans sa simplicité, son efficacité et sa facilité de compréhension et d'adaptation. En ajustant les paramètres, on peut obtenir des rendements stables intéressants. À l'avenir, on pourrait optimiser davantage la stratégie en ajoutant d'autres indicateurs ou en développant un mode d'auto-adaptation des paramètres afin qu'elle s'ajuste automatiquement à différents environnements de marché.

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy(title="RSI MACD", precision = 6, pyramiding = 1, default_qty_type = strategy.percent_of_equity, default_qty_value = 99, commission_type = strategy.commission.percent, commission_value = 0.25, initial_capital = 1000)

- 1