Stratégie de retournement de tendance RSI

Aperçu

La stratégie de retournement de tendance basée sur le RSI utilise les signaux de retournement de l'indicateur RSI pour identifier les points potentiels de retournement de tendance et ouvrir des positions longues ou courtes. En combinant le retournement des prix et celui du RSI, cette stratégie permet de filtrer efficacement les faux signaux de retournement.

Principe de la stratégie

Cette stratégie repose sur une combinaison des signaux de retournement du RSI et des signaux de retournement des prix, et se décline en quatre cas principaux :

-

Retournement haussier classique : lorsque le RSI forme un plus bas plus élevé (indiquant un retournement de tendance du RSI de haut en bas), tandis que le prix forme un plus bas plus bas (indiquant un retournement de tendance des prix de bas en haut), un signal de retournement haussier classique est généré.

-

Retournement haussier caché : lorsque le RSI forme un plus bas plus bas (indiquant une continuation de la tendance baissière du RSI de haut en bas), mais que le prix forme un plus bas plus élevé (indiquant un retournement de tendance des prix de bas en haut), un signal de retournement haussier caché est généré.

-

Retournement baissier classique : lorsque le RSI forme un plus haut plus bas (indiquant un retournement de tendance du RSI de bas en haut), tandis que le prix forme un plus haut plus haut (indiquant un retournement de tendance des prix de haut en bas), un signal de retournement baissier classique est généré.

-

Retournement baissier caché : lorsque le RSI forme un plus haut plus haut (indiquant une continuation de la tendance haussière du RSI de bas en haut), mais que le prix forme un plus haut plus bas (indiquant un retournement de tendance des prix de haut en bas), un signal de retournement baissier caché est généré.

Ainsi, en combinant le retournement de l'indicateur RSI et le retournement des prix pour émettre des signaux de trading, on évite efficacement les faux signaux qui pourraient survenir en se basant uniquement sur le RSI ou uniquement sur le retournement des prix, renforçant ainsi la stabilité de la stratégie.

Analyse des avantages

La stratégie de retournement de tendance basée sur le RSI présente les avantages suivants :

-

Combinaison du RSI et des signaux de retournement des prix : elle permet de filtrer efficacement les faux signaux de retournement et d'améliorer la qualité des signaux. Le RSI seul n'est pas totalement fiable pour identifier les points de retournement ; il nécessite une validation conjointe avec le retournement des prix.

-

Identification des configurations haussières et baissières cachées : ces configurations cachées annoncent souvent une tendance des prix plus forte à venir, permettant de saisir les opportunités de tendance à l'avance.

-

Paramètres personnalisables : les paramètres du RSI et la période de rétrospection peuvent être ajustés en fonction des différents marchés, offrant flexibilité et praticité.

-

Visualisation des signaux : les indicateurs et signaux sont tracés graphiquement, permettant une compréhension intuitive de l'état du marché.

-

Logique simple et claire : facile à comprendre et à mettre en œuvre, adaptée aux stratégies de trading quantitatif.

Analyse des risques

La stratégie de retournement de tendance basée sur le RSI présente également les risques suivants :

-

Possibilité de faux signaux : bien que la combinaison du retournement du RSI et des prix filtre de nombreux faux signaux, des erreurs de jugement peuvent encore survenir. Les indicateurs ne sont que des mesures statistiques des prix et ne peuvent pas être totalement fiables.

-

Difficulté d'identification des configurations cachées : les configurations haussières et baissières cachées ne sont pas faciles à repérer ; leur détection nécessite une certaine expérience, ce qui peut entraîner des opportunités manquées.

-

Paramètres de rétrospection inadaptés : un réglage inapproprié de la période de rétrospection peut entraîner un décalage dans l'identification des points de retournement ou un retard dans les signaux. Les paramètres doivent être ajustés selon les marchés.

-

Nécessité d'un stop-loss : il est essentiel de mettre en place une stratégie de stop-loss pour éviter que les pertes ne s'aggravent après un retournement baissier si la baisse se poursuit.

Le contrôle des risques peut être assuré en optimisant les paramètres, en appliquant un stop-loss strict et en gérant correctement les retournements cachés.

Pistes d'optimisation

La stratégie de retournement de tendance basée sur le RSI peut être optimisée dans les directions suivantes :

-

Ajuster les paramètres du RSI : tester la sensibilité des différents marchés à la période du RSI pour trouver les paramètres optimaux.

-

Optimiser la période de rétrospection : trouver un équilibre entre la capture rapide des points de retournement et la prévention des faux signaux.

-

Ajouter une analyse statistique du volume : par exemple, identifier les divergences de volume lorsque des positions importantes sont réduites, provoquant un retournement des prix.

-

Combiner avec d'autres indicateurs : tels que le MACD, les bandes de Bollinger, etc., pour améliorer la précision des jugements.

-

Ajouter une stratégie de stop-loss : pour limiter les pertes, par exemple en plaçant un stop-loss après une cassure des plus hauts/plus bas.

-

Ajuster la logique en fonction des résultats de backtest : améliorer le facteur de profit en modifiant les relations logiques des conditions d'ouverture (ET, OU, NON) pour trouver la meilleure stratégie de trading.

Conclusion

La stratégie de retournement de tendance basée sur le RSI identifie les points potentiels de retournement de tendance en combinant le retournement de l'indicateur RSI et le retournement des prix. Elle exploite efficacement la capacité du RSI à détecter les tendances, tout en filtrant les faux signaux grâce à l'action des prix. Sa logique est simple, claire et facile à implémenter. Les risques peuvent être contrôlés via l'optimisation des paramètres et des stop-loss, ce qui permet d'améliorer encore les performances. Dans l'ensemble, cette stratégie constitue une approche fiable et pratique pour le trading à court terme.

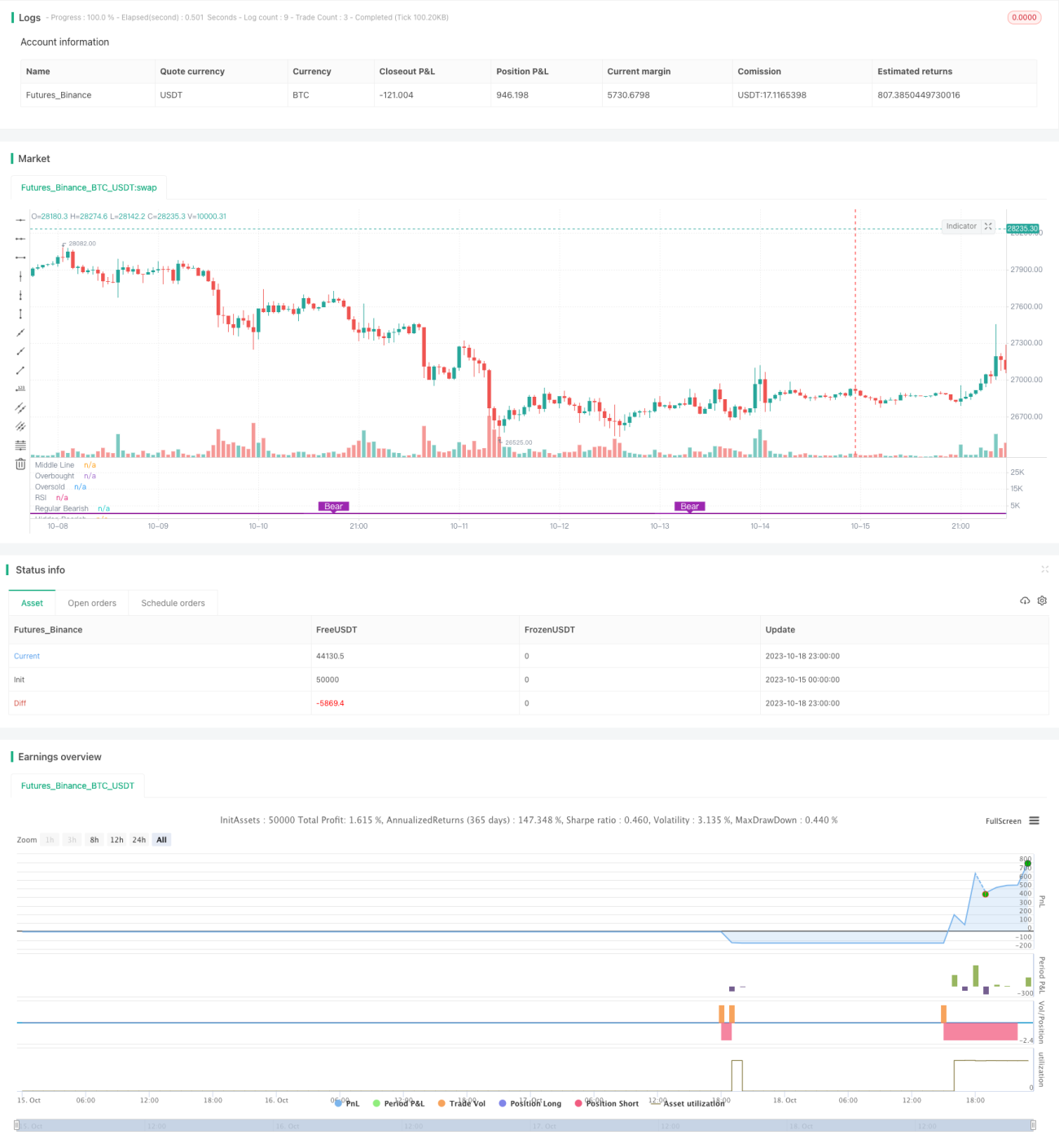

/*backtest

start: 2023-10-15 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

strategy(title="RSI Divergence Indicator", overlay=false,pyramiding=1, default_qty_value=2, default_qty_type=strategy.fixed, initial_capital=10000, currency=currency.USD)

- 1