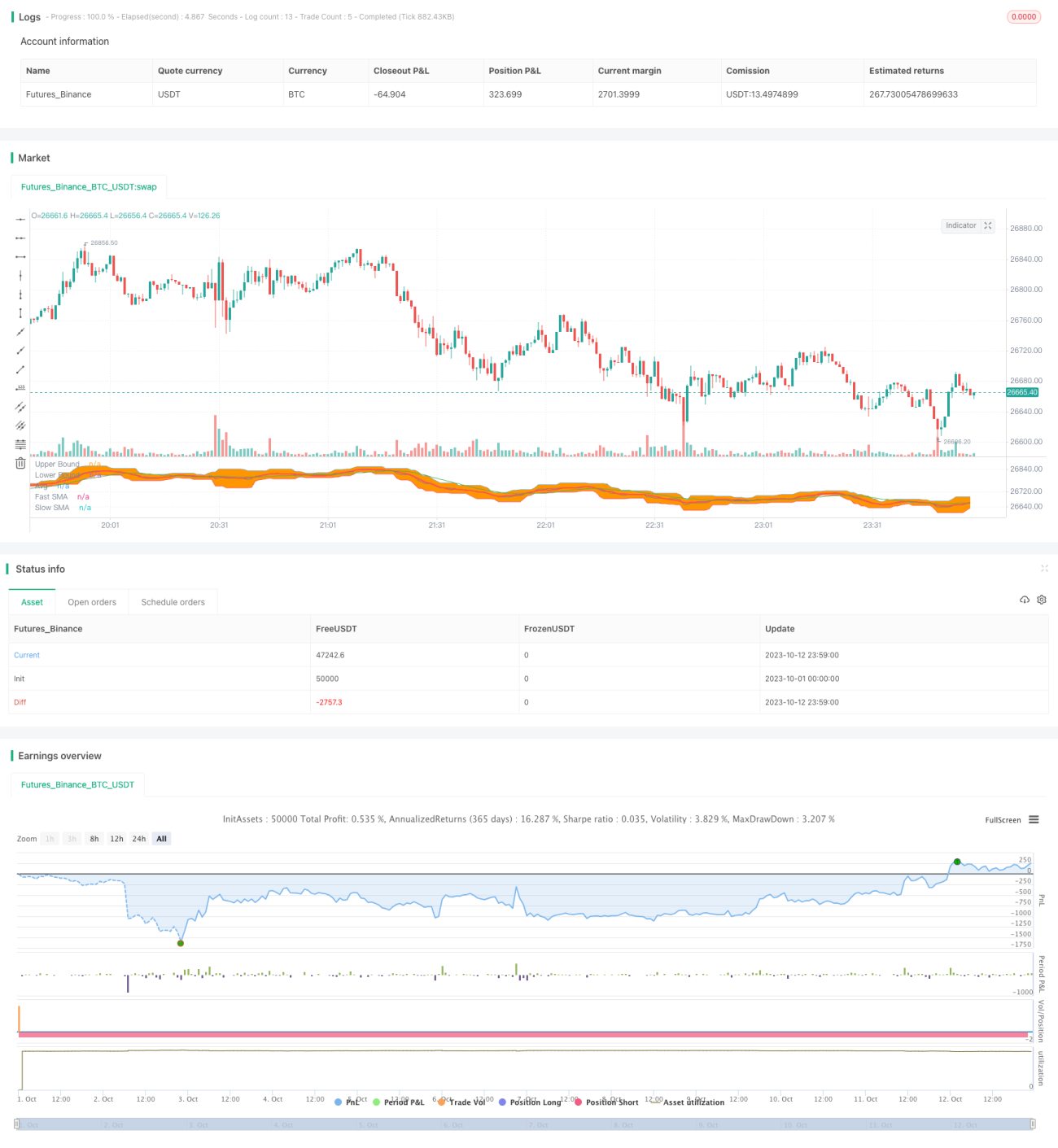

Stratégie de cassure de canal à double moyenne mobile (SMA)

Cette stratégie repose sur le principe de la rupture de canal et utilise le croisement de moyennes mobiles comme signal de sortie. Elle convient aux transactions sur contrats à terme et indices.

Principe de la stratégie

-

Calculer le plus haut et le plus bas sur une période donnée pour construire un canal supérieur et un canal inférieur.

-

Lorsque le prix franchit le canal supérieur, prendre une position longue ; lorsqu'il franchit le canal inférieur, prendre une position courte.

-

Calculer deux moyennes mobiles simples (SMA) : une rapide et une lente.

-

En position longue, si la SMA rapide croise au-dessus de la SMA lente, clôturer la position longue ; en position courte, si la SMA rapide croise en dessous de la SMA lente, clôturer la position courte.

Analyse des avantages

-

La combinaison du canal et du système de moyennes mobiles peut améliorer la probabilité de gain.

-

Le canal permet d'identifier la phase de rotation, tandis que la moyenne mobile indique la fin de la tendance.

-

Le filtre par moyennes mobiles évite les faux signaux (whipsaw) et réduit les transactions inutiles.

-

Les paramètres de la plage du canal sont ajustables pour s'adapter à différentes périodes et volatilités du marché.

Analyse des risques

-

Un réglage inapproprié de la plage du canal peut faire manquer des opportunités de rupture ou générer davantage de faux signaux.

-

Un mauvais réglage des paramètres des moyennes mobiles peut entraîner des sorties trop précoces ou trop tardives.

-

Une gestion adéquate de la taille des positions est nécessaire pour éviter des pertes unitaires trop importantes.

-

Il faut surveiller l'efficacité de la rupture après qu'elle se produit, afin d'éviter d'acheter au sommet ou de vendre au creux.

Axes d'optimisation

-

Tester le rendement et le taux de réussite de la stratégie avec différents paramètres afin d'optimiser la plage du canal et les périodes des moyennes mobiles.

-

Ajouter un filtre basé sur des indicateurs de tendance pour améliorer la fiabilité des signaux de rupture.

-

Mettre en place un mécanisme de gestion des positions, tel qu'une allocation fixe ou un système martingale.

-

Intégrer un mécanisme de stop-loss pour limiter les pertes unitaires.

Résumé

Cette stratégie utilise le canal pour identifier la rotation du marché et les points chauds, et les moyennes mobiles pour déterminer la fin d'une tendance. Avec des paramètres bien ajustés, elle peut générer des rendements stables sur un marché fort. Cependant, il est essentiel de se prémunir contre les pertes potentielles dues aux faux signaux, et d'optimiser la gestion des positions et des risques. Grâce à l'ajustement des paramètres, au filtrage des signaux et à l'application de contrôles des risques, la stabilité de la stratégie peut être renforcée.

- 1