Stratégie long-short basée sur le croisement de moyennes mobiles

Aperçu

Cette stratégie utilise principalement les croisements de moyennes mobiles (golden cross et death cross) ainsi que les franchissements des lignes de bougies K par les moyennes pour prendre des décisions longues ou courtes. Lorsque la moyenne mobile court terme croise au-dessus de la moyenne mobile long terme, on prend une position longue ; lorsqu'elle croise en dessous, on prend une position courte. En parallèle, le franchissement du prix de clôture de la bougie K par la moyenne sert de signal d'entrée.

Principe de la stratégie

-

Calculer deux moyennes mobiles EMA1 et EMA2 de périodes différentes. EMA1 a une période courte, EMA2 une période longue.

-

Détecter si EMA1 croise au-dessus de EMA2. Si oui, prendre une position longue.

-

Détecter si EMA1 croise en dessous de EMA2. Si oui, prendre une position courte.

-

Détecter si le prix de clôture franchit EMA1, comme signal d'entrée.

-

Mécanisme de sortie par stop-loss : fixer un stop-loss fixe ou utiliser un canal Donchian pour le définir.

Principales fonctions utilisées :

- ema() : calcul de la moyenne mobile exponentielle

- crossover() : détecte si EMA1 croise au-dessus de EMA2

- crossunder() : détecte si EMA1 croise en dessous de EMA2

- rising()/falling() : détecte si le prix monte/baisse

- valuewhen() : renvoie une valeur différente selon une condition

Analyse des avantages

-

Logique simple, facile à comprendre et à implémenter.

-

Utilise la capacité de suivi de tendance du système de moyennes mobiles pour suivre efficacement la tendance.

-

L'intégration du franchissement du prix de clôture comme timing d'entrée permet d'éviter les faux signaux.

-

Possibilité d'adapter différentes combinaisons de paramètres de moyennes mobiles à différentes périodes.

-

Possibilité de mettre en place un mécanisme de stop-loss pour contrôler le risque.

Analyse des risques

-

En marché volatil (range), les moyennes mobiles génèrent des signaux de croisement fréquents, augmentant le risque de stop-loss.

-

Un stop-loss fixe peut être trop rigide, incapable de s'adapter aux changements du marché.

-

Le système de moyennes mobiles est en retard ; aux points de retournement de tendance, il peut manquer le signal de renversement.

-

Nécessite une détermination précise de la pente des moyennes pour filtrer les faux franchissements.

-

Les paramètres doivent être choisis avec soin ; des combinaisons trop fréquentes ou trop lentes nuisent à l'efficacité de la stratégie.

Pistes d'optimisation

-

Utiliser le croisement de la ligne zéro de l'indicateur MACD pour déterminer la tendance et filtrer les mouvements de range.

-

Ajouter un canal Donchian pour définir un stop-loss dynamique, améliorant le problème du stop-loss fixe.

-

Ajouter l'indicateur des bandes de Bollinger pour évaluer la force de la tendance et éviter les échanges inefficaces dans un marché de range.

-

Optimiser la combinaison des paramètres des moyennes mobiles, tester l'efficacité réelle sur différentes périodes.

-

Envisager d'ajouter une moyenne mobile ancrée pour éviter le retard.

Résumé

La logique globale de cette stratégie est simple et claire. Elle utilise la stratégie classique de croisement de moyennes mobiles (golden cross et death cross) combinée au franchissement des bougies K pour entrer, ce qui permet de filtrer efficacement les faux signaux. Les marges d'optimisation résident dans l'utilisation d'autres indicateurs pour juger de la force de la tendance, la mise en place de stop-loss dynamiques, etc. Dans l'ensemble, une stratégie classique et facile à comprendre de suivi de tendance basée sur les moyennes mobiles mérite d'être explorée pour ses possibilités d'optimisation.

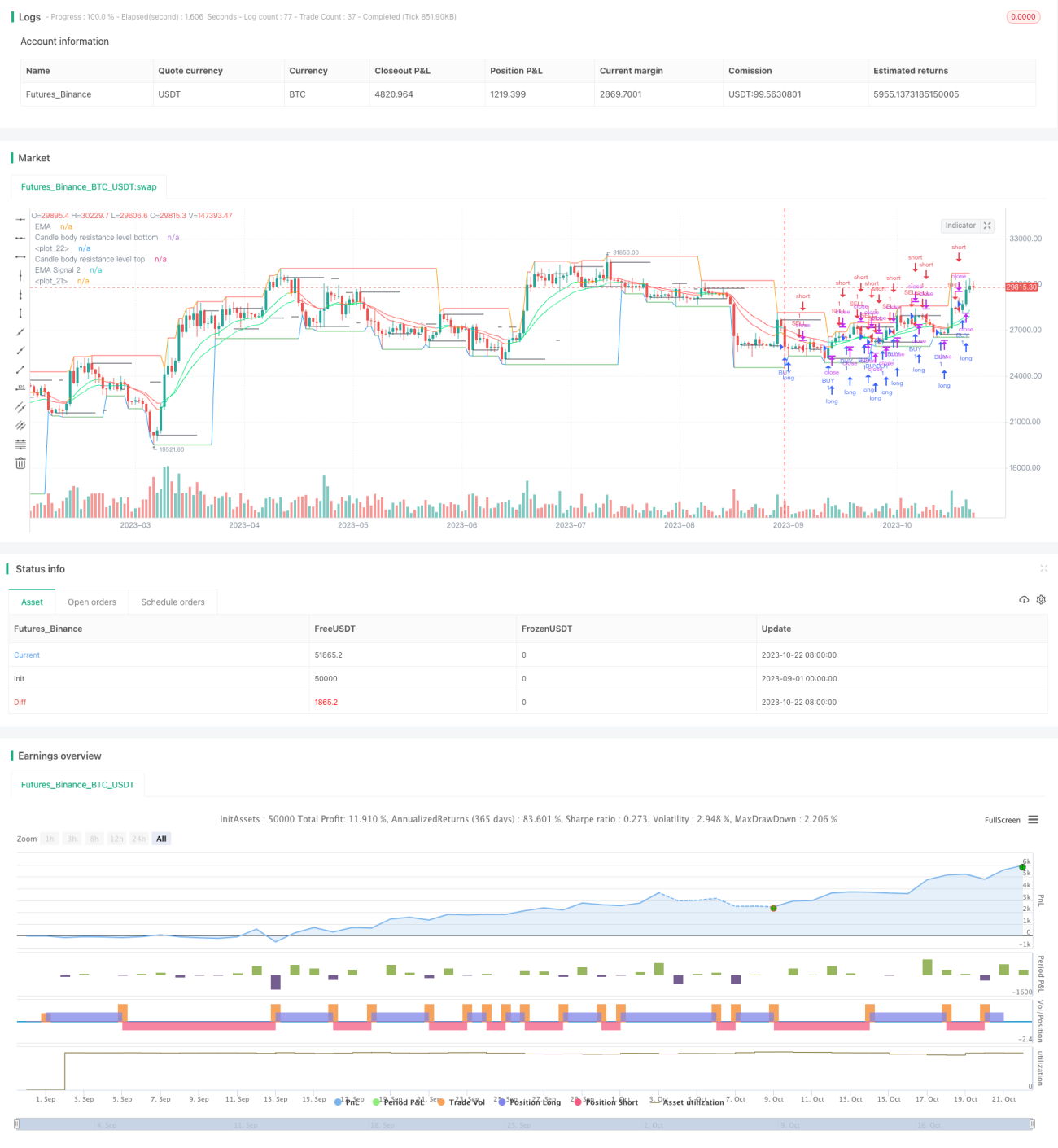

/*backtest

start: 2023-09-01 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='Mega crypto bot strategy', shorttitle='megacryptobot_Strategy', overlay=true, pyramiding=0, initial_capital=10000, currency=currency.USD)

//Candle body resistance Channel-----------------------------//- 1