Stratégie de suivi de stop-loss basée sur la moyenne mobile

Aperçu

L'idée centrale de cette stratégie est d'utiliser une moyenne mobile et un mécanisme de stop suiveur pour concevoir un système de trading automatique capable de profiter des mouvements de tendance tout en contrôlant les drawdowns.

Principe de la stratégie

-

Cette stratégie permet à l'utilisateur de choisir parmi différents types de moyennes mobiles, notamment la moyenne mobile simple, la moyenne mobile exponentielle, la moyenne mobile de coût, etc. L'utilisateur peut sélectionner le type de moyenne mobile selon ses préférences.

-

L'utilisateur doit définir la période de la moyenne mobile. En général, pour le trading à court ou moyen terme, la période de la moyenne mobile se situe entre 20 et 60.

-

Une fois la moyenne mobile sélectionnée, la stratégie calcule cette moyenne en temps réel. Lorsque le prix monte et franchit la moyenne mobile, on prend une position longue ; lorsque le prix baisse et franchit la moyenne mobile, on prend une position courte.

-

La stratégie utilise un mécanisme de stop suiveur. Après l'ouverture d'une position, la stratégie surveille en continu la relation entre la moyenne mobile et le prix, et ajuste dynamiquement la position du stop. Plus précisément, le niveau du stop est égal à la moyenne mobile plus ou moins le pourcentage de stop défini par l'utilisateur.

-

L'utilisateur peut définir le pourcentage de stop. Plus la valeur est grande, plus la marge du stop est large, évitant un stop trop sensible ; plus la valeur est petite, plus le stop est strict, réduisant le risque. Le pourcentage de stop est généralement réglé entre 2 % et 5 %.

-

Après l'ouverture d'une position, si le prix repasse en dessous (ou au-dessus) de la moyenne mobile, la position est fermée (stop).

Avantages de la stratégie

- Permet d'ouvrir une position dans le sens de la tendance pour réaliser des profits importants.

- Utilise un mécanisme de stop suiveur qui ajuste la position du stop en fonction de l'évolution du marché, évitant un stop trop serré qui pourrait piéger la position.

- Permet de choisir différentes moyennes mobiles et pourcentages de stop selon sa tolérance au risque.

- Supporte plusieurs types de moyennes mobiles, ce qui permet de trouver les paramètres optimaux par test.

- Logique de stratégie simple et claire, facile à comprendre et à modifier.

Analyse des risques

- En période de consolidation, le prix peut osciller autour de la moyenne mobile, entraînant des ouvertures et fermetures de positions fréquentes.

- Si la marge du stop est trop large, les pertes peuvent s'amplifier.

- Les paramètres optimaux de la moyenne mobile et du pourcentage de stop peuvent varier selon les instruments et les périodes.

- Il est conseillé d'éviter d'utiliser cette stratégie avant des annonces économiques importantes.

Voici quelques méthodes pour optimiser et contrôler les risques :

- Utiliser la stratégie sur des instruments et des périodes où la tendance est claire.

- Ajuster la période de la moyenne mobile, en utilisant des périodes plus longues (moyen-long terme).

- Réduire modérément le pourcentage de stop pour un contrôle strict du risque.

- Tester séparément sur chaque instrument pour trouver les paramètres optimaux.

- Cesser le trading avant les annonces importantes.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Ajouter la confirmation d'autres indicateurs pour éviter les transactions fréquentes en consolidation. Par exemple, intégrer des indicateurs comme MACD ou KDJ, et n'ouvrir une position que lorsqu'ils émettent un signal en même temps que la moyenne mobile.

-

Utiliser une combinaison de plusieurs moyennes mobiles. Par exemple, utiliser simultanément une moyenne mobile à 5 jours et une à 20 jours, et n'ouvrir une position que lorsque les deux moyennes mobiles émettent un signal dans la même direction.

-

Tester les paramètres séparément pour chaque instrument, afin de définir les paramètres optimaux. Les paramètres varient selon l'instrument et la période, et nécessitent des tests individuels.

-

Ajouter une stratégie de gestion de la taille des positions. Par exemple, ouvrir un nombre fixe de lots, puis ajouter des positions en lien avec le stop.

-

Définir un nombre maximum d'ouvertures de positions par jour ou un intervalle de temps entre les ouvertures, afin de limiter les transactions trop fréquentes.

-

Intégrer des algorithmes d'apprentissage automatique pour optimiser dynamiquement les paramètres en fonction des données historiques, évitant ainsi des paramètres statiques.

-

Utiliser des modèles d'apprentissage profond pour prédire la tendance des prix, ce qui peut aider à juger la direction de la tendance du marché.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance très pratique. Elle utilise une moyenne mobile pour déterminer la direction de la tendance et un stop suiveur pour contrôler le risque, ce qui permet d'obtenir de bons rendements dans les marchés en tendance. L'optimisation des paramètres et la combinaison avec d'autres indicateurs ou modèles peuvent améliorer encore la stabilité et le rendement de la stratégie. Cependant, l'utilisateur doit tenir compte des différences de paramètres selon les instruments et les périodes, ainsi que de l'impact des événements majeurs. Dans l'ensemble, cette stratégie convient aux fonds spéculatifs expérimentés et aux investisseurs individuels ayant une certaine base.

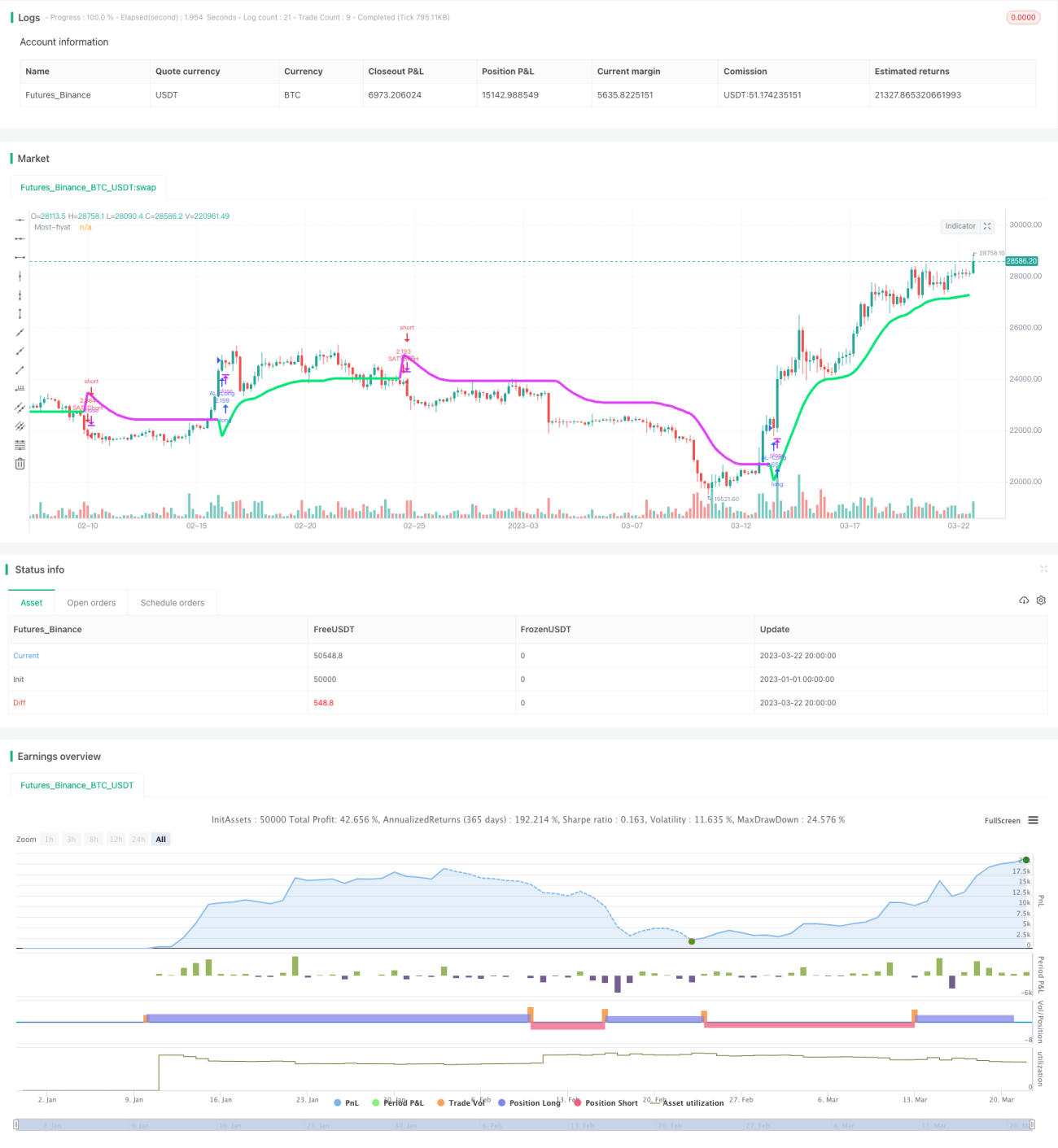

/*backtest

start: 2023-01-01 00:00:00

end: 2023-03-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//attoCryp, @HikmetSezen58

strategy("MOST Multi MAs", overlay=true, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

sx=input(defval = "close" ,title="Fiyat sec", options=[ "close", "high", "low", "open", "hl2", "hlc3", "hlco4", "hlcc4", "hlccc5"])- 1