Stratégie de franchissement rapide de l'indice Powell

Aperçu

Cette stratégie exploite les signaux de retournement rapide basés sur l'indicateur RSI et l'EMA de la taille des corps de chandeliers. Elle utilise la forme accélérée du RSI et les grands corps de chandeliers pour identifier les signaux de retournement.

Principe de la stratégie

-

Calculer l'indicateur RSI avec une période de 7, en utilisant la RMA pour obtenir une forme accélérée.

-

Calculer l'EMA de la taille des corps de chandeliers avec une période de 30, servant de référence pour la taille des corps.

-

Si le RSI croise à la hausse la ligne de seuil (défaut 30) et que le corps de la bougie actuelle est supérieur au quart de la taille moyenne du corps, passer un ordre long.

-

Si le RSI croise à la baisse la ligne de seuil (défaut 70) et que le corps de la bougie actuelle est supérieur au quart de la taille moyenne du corps, passer un ordre court.

-

Si une position est déjà ouverte, fermer lorsque le RSI recroise la ligne de seuil.

-

Possibilité de paramétrer la longueur du RSI, les seuils, le prix de référence, etc.

-

Possibilité de paramétrer la période de l'EMA de la taille des corps, le multiplicateur d'ouverture de position, etc.

-

Possibilité de paramétrer le nombre de barres pour le croisement doré/croisement mort du RSI.

Analyse des avantages

-

Utilisation de la propriété de retournement de l'indicateur RSI, permettant de capter rapidement les signaux de retournement.

-

La RMA accélère la forme du RSI, rendant les retournements plus sensibles.

-

Filtrage par les grands corps de chandeliers, évitant les pièges des petites oscillations.

-

Données de backtest suffisantes, fiabilité relativement élevée.

-

Paramètres personnalisables pour s'adapter à différents environnements de marché.

-

Logique de trading claire et simple.

Analyse des risques

-

L'indicateur RSI présente un biais de backtest, son efficacité en trading réel reste à vérifier.

-

Les grands corps de chandeliers ne peuvent pas filtrer complètement un marché à forte oscillation.

-

Les paramètres par défaut peuvent ne pas convenir à tous les instruments, nécessitant une optimisation.

-

Le taux de réussite peut ne pas être élevé, il faut supporter la pression psychologique d'une série de stops.

-

Risque d'échec de la cassure, nécessitant un stop-loss rapide.

Axes d'optimisation

-

Optimiser les paramètres du RSI pour s'adapter aux différentes périodes et instruments.

-

Optimiser la période de l'EMA de la taille des corps pour lisser la taille des chandeliers.

-

Optimiser le multiplicateur de corps pour l'ouverture de position, contrôler la fréquence d'entrée.

-

Ajouter un stop-loss suiveur pour garantir le taux de réussite.

-

Ajouter un filtre de tendance pour éviter les transactions à contre-tendance.

-

Optimiser la stratégie de gestion du capital pour contrôler le risque par transaction.

Résumé

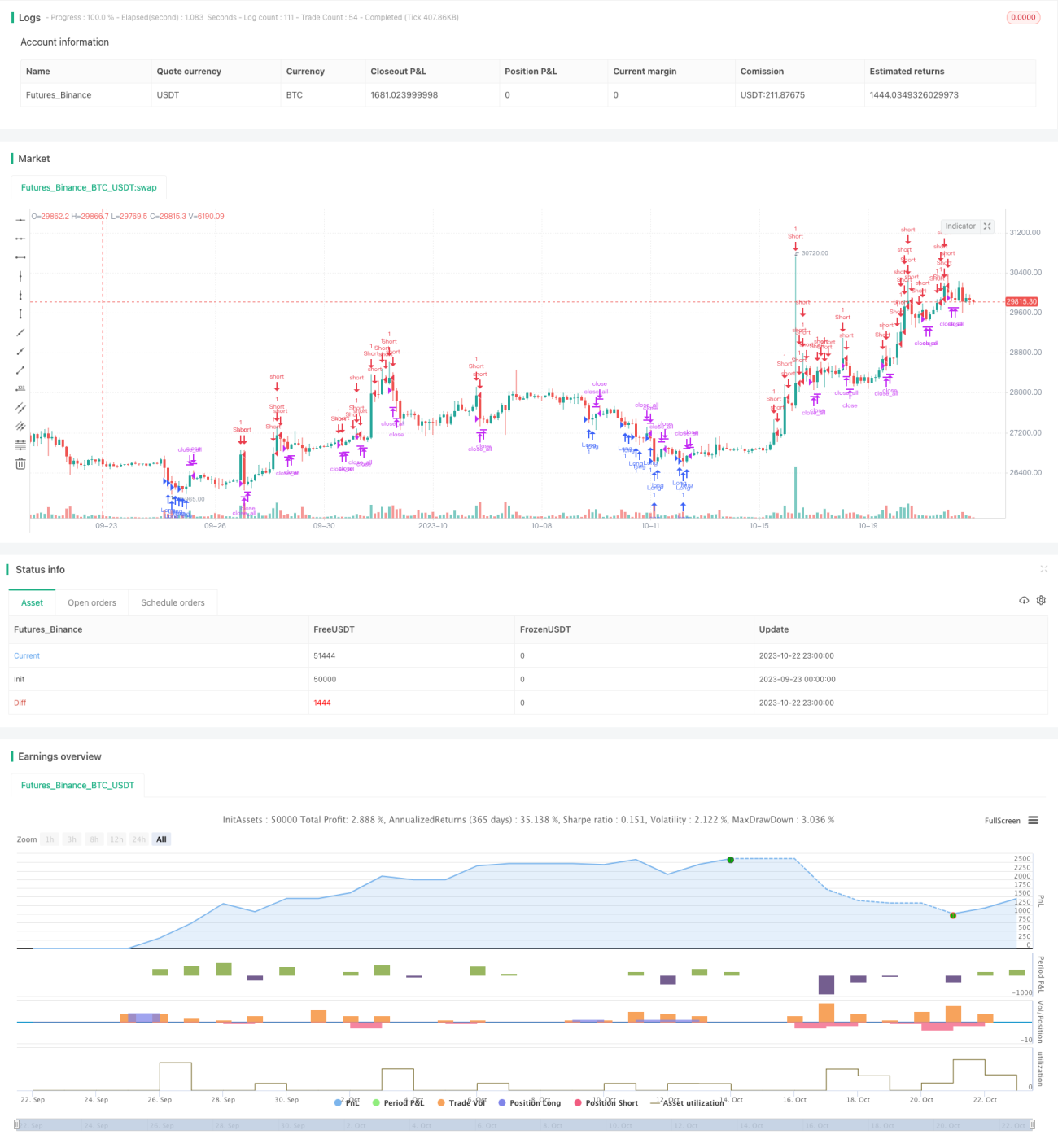

Dans l'ensemble, cette stratégie est une stratégie de retournement très simple et directe. Elle combine la propriété de retournement de l'indicateur RSI et la puissance des grands corps de chandeliers pour entrer rapidement lors des cassures du marché. Bien que les résultats du backtest soient bons, l'efficacité en trading réel reste à vérifier ; il faut veiller à optimiser les paramètres et à contrôler les risques lors de l'utilisation. Dans l'ensemble, cette stratégie a une très grande valeur et fait partie des meilleures stratégies pouvant être appliquées en trading réel et continuellement optimisées.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.2", shorttitle = "Fast RSI str 1.2", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1