Stratégie de croisement de moyennes mobiles

Aperçu

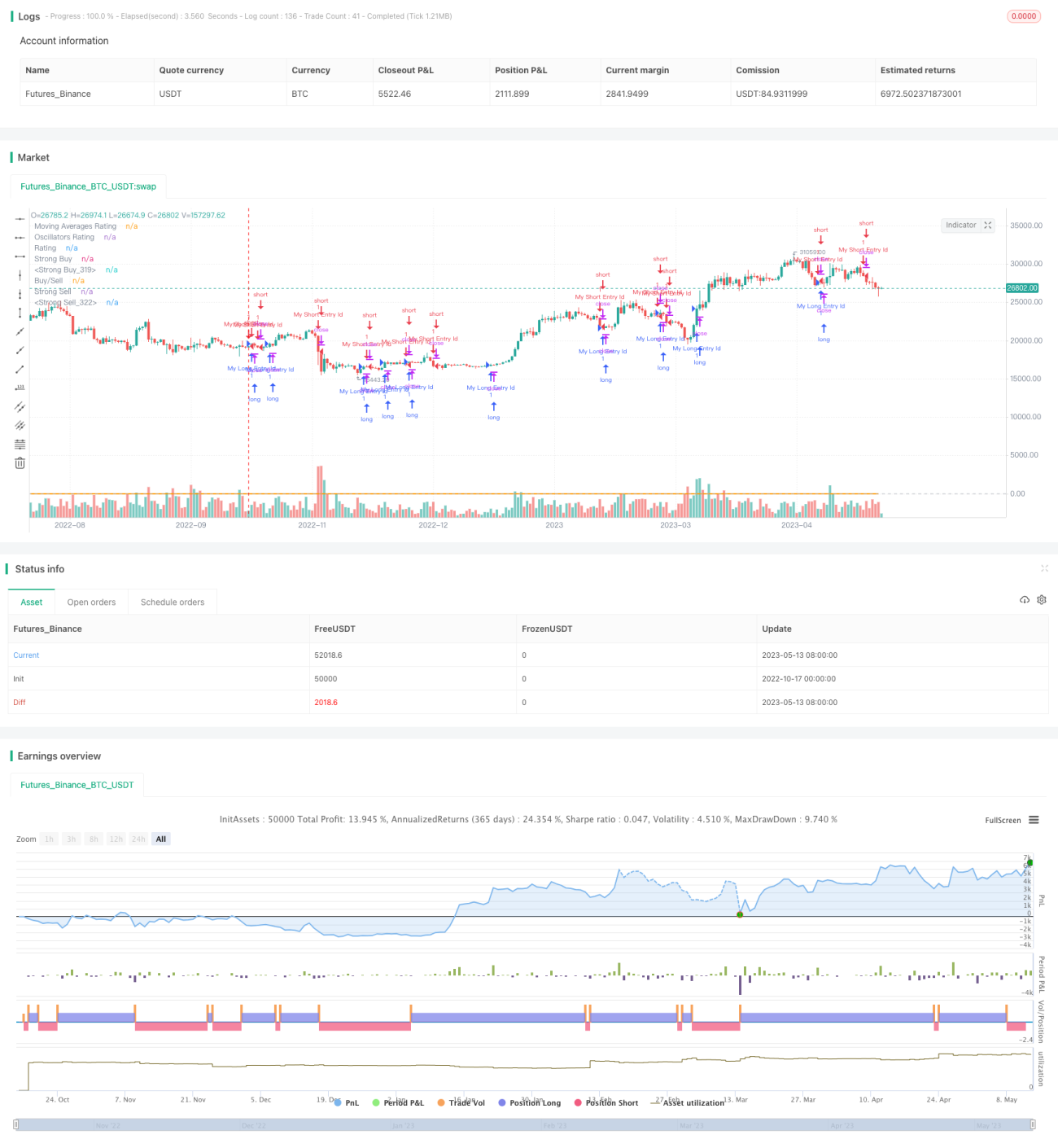

Cette stratégie utilise plusieurs indicateurs techniques tels que les moyennes mobiles et les oscillateurs, combinés à des croisements de moyennes mobiles, pour identifier les tendances des prix des actions et les points de retournement haussiers/baisers, et ainsi effectuer des opérations d'achat et de vente.

Principe

La stratégie se décompose principalement en plusieurs parties :

- Choix de l'intervalle : Définit l'intervalle de temps du graphique en chandeliers, par exemple 1 minute, 5 minutes, etc.

- Choix des moyennes mobiles : Configure les paramètres des moyennes mobiles couramment utilisées (EMA, SMA, etc.), comme la moyenne sur 10 jours, 20 jours, etc.

- Choix des oscillateurs : Configure les paramètres des oscillateurs tels que RSI, MACD, Williams %R, etc.

- Calcul des signaux d'achat et de vente : À l'aide de fonctions personnalisées, calcule les valeurs des moyennes mobiles et des oscillateurs. Un signal d'achat est généré lorsque la moyenne mobile court terme croise à la hausse la moyenne mobile long terme ; un signal de vente est généré lors du croisement à la baisse. Les indicateurs de surachat/survente sont également utilisés pour identifier les points extrêmes.

- Système de notation : Chaque signal d'achat/vente des différents indicateurs reçoit une note numérique, puis la moyenne est calculée pour obtenir un indice de notation global. Un indice supérieur à 0 indique un signal d'achat, inférieur à 0 un signal de vente.

- Signal de trading : En fonction de l'indice de notation (supérieur ou inférieur à 0), le signal de trading final est généré pour effectuer une opération d'achat ou de vente.

Cette stratégie combine plusieurs indicateurs pour identifier efficacement les tendances des prix et les points de retournement, renforçant ainsi la fiabilité des signaux. Les croisements de moyennes mobiles sont des signaux techniques de tendance éprouvés, et leur combinaison avec des oscillateurs permet d'éviter les fausses cassures. Le système de notation rend également les signaux de trading plus clairs.

Avantages

- Combinaison de croisements de moyennes mobiles et de plusieurs oscillateurs, rendant les signaux de trading plus fiables et évitant les faux signaux.

- Le système de notation rend les signaux d'achat et de vente plus explicites.

- Programmation modulaire à l'aide de fonctions personnalisées, code structuré et clair.

- Utilisation de plusieurs périodes de temps pour une analyse combinée, améliorant la précision.

- Paramètres optimisés (longueur du RSI, périodes rapides/lentes du MACD, etc.).

- Flexibilité accrue grâce à la possibilité de configurer les paramètres des indicateurs et des moyennes mobiles.

Risques existants

- Les performances des actions individuelles peuvent différer selon la tendance générale du marché.

- La fréquence des transactions peut être élevée, augmentant les coûts de transaction et le risque de glissement.

- Nécessité de tester et d'optimiser les paramètres de manière répétée pour s'adapter aux caractéristiques de chaque action.

- Risque de drawdown et de pertes.

Ces risques peuvent être atténués par les méthodes suivantes :

- Sélectionner les actions en tenant compte de la tendance générale du marché.

- Ajuster la durée de détention des positions pour réduire la fréquence des transactions.

- Optimiser les paramètres pour mieux correspondre aux caractéristiques individuelles des actions.

- Utiliser des stratégies de stop-loss pour limiter les pertes.

Axes d'optimisation

Cette stratégie peut être optimisée davantage selon les axes suivants :

- Ajouter davantage d'indicateurs (ex. indicateurs de volatilité) pour renforcer les signaux.

- Intégrer des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

- Ajouter un module de sélection d'actions et de secteurs.

- Combiner avec des méthodes de sélection quantitative d'actions.

- Utiliser des stop-loss adaptatifs, des trailing stops, etc.

- Tenir compte des conditions générales du marché pour éviter les environnements incertains.

- Analyser les résultats des transactions en conditions réelles pour ajuster les pondérations des scores.

En résumé, cette stratégie intègre les cassures de moyennes mobiles et plusieurs indicateurs pour identifier efficacement les tendances des prix. Cependant, elle nécessite des tests et des optimisations continus ainsi qu'un contrôle des risques. Les améliorations futures pourront porter sur la sélection combinée d'actions, l'optimisation des paramètres et les stratégies de stop-loss.

Conclusion

Cette stratégie utilise les croisements de moyennes mobiles comme signal de trading principal, confirmés par plusieurs oscillateurs, et un système de notation produit des signaux d'achat et de vente clairs. Elle permet d'identifier efficacement les tendances des prix et les points de retournement, mais nécessite de contrôler la fréquence des transactions pour réduire les coûts et les risques, tout en poursuivant l'optimisation des paramètres. Elle présente une certaine valeur pratique et des marges d'amélioration.

/*backtest

start: 2022-10-17 00:00:00

end: 2023-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("TV Signal", overlay=true, initial_capital = 500, currency = "USD")

// -------------------------------------- GLOBAL SELECTION --------------------------------------------- //- 1