Stratégie de suivi de tendance par croisement de moyennes mobiles avec indicateur de momentum

Aperçu

Cette stratégie combine le croisement de moyennes mobiles et un indicateur de momentum pour assurer un suivi efficace des tendances et des retournements rapides. La stratégie génère d'abord des signaux d'achat (croix dorée) et de vente (croix de la mort) en utilisant une moyenne mobile rapide et une moyenne mobile lente. Ensuite, avec un indicateur de momentum aux paramètres définis, lors d'un signal d'achat (croix dorée), si le momentum sur la moyenne mobile rapide remonte, la tendance est considérée comme se poursuivant et la position longue est maintenue ; lorsque le momentum baisse, cela est interprété comme un retournement de tendance et la position est fermée. Le même principe s'applique pour suivre les retournements lors d'un signal de vente (croix de la mort). Parallèlement, la stratégie intègre l'indicateur ADX pour filtrer les signaux erronés dans les phases non-tendancielles.

Principe de la stratégie

La logique centrale de cette stratégie repose sur les signaux de tendance générés par le croisement de moyennes mobiles, et sur l'indicateur de momentum pour déterminer les retournements de tendance. Le code clé fonctionne comme suit :

-

Calcul de la moyenne mobile rapide price1 et de la moyenne mobile lente price2. price1 est une HMA sur 5 périodes, price2 une HMA sur 7 périodes.

-

Lorsque price1 croise au-dessus de price2, un signal d'achat est généré ; lorsqu'il croise en dessous, un signal de vente est généré. C'est l'utilisation classique des croisements de moyennes mobiles.

-

Après le déclenchement d'un signal d'achat, si l'indicateur de momentum roc1 de la moyenne mobile rapide price1 remonte, la tendance est considérée comme se poursuivant et la position longue est maintenue.

-

Lorsque l'indicateur de momentum roc1 baisse, la tendance est jugée comme ayant changé et la position est fermée. La même logique s'applique aux signaux de vente.

-

Un seuil ADX est introduit pour filtrer les signaux erronés en l'absence de tendance : les signaux d'achat ou de vente effectifs ne sont générés que lorsque l'ADX dépasse ce seuil.

Analyse des avantages

Par rapport à une simple stratégie basée sur les moyennes mobiles, le principal avantage de cette stratégie est l'utilisation d'un indicateur de momentum pour identifier les retournements de tendance, permettant un suivi plus précis et plus réactif des tendances et des inversions. Les avantages spécifiques sont :

-

Les moyennes mobiles réagissent avec retard aux variations de prix, tandis que l'indicateur de momentum peut capturer plus rapidement les signaux de retournement, ce qui facilite le stop-loss ou l'ouverture en sens inverse.

-

Les signaux de retournement basés sur l'indicateur de momentum sont plus fiables, réduisant les ouvertures et fermetures intempestives dans le trading de tendance.

-

L'utilisation de l'ADX évite les signaux erronés sur les marchés non-tendanciels, permettant à la stratégie de se concentrer sur les phases de tendance, augmentant ainsi la probabilité de profit.

-

La logique de la stratégie est claire, simple, facile à comprendre et à suivre, adaptée aux débutants en trading algorithmique.

-

Les paramètres des indicateurs offrent une grande marge d'optimisation : on peut ajuster les périodes des moyennes mobiles, les paramètres du momentum, etc., pour optimiser la stratégie sur différents marchés.

Analyse des risques

Les principaux risques de cette stratégie proviennent des aspects suivants :

-

Les moyennes mobiles réagissent avec retard aux variations de prix, ce qui peut entraîner un retard dans les signaux et faire manquer le meilleur point d'entrée.

-

Les faux signaux de cassure peuvent provoquer des ouvertures ou fermetures inutiles ; il est nécessaire d'optimiser davantage les paramètres ou d'introduire des filtres supplémentaires.

-

La détection des retournements de tendance dépend de l'indicateur de momentum ; lors de mouvements de marché violents, son efficacité peut être réduite.

-

L'ADX ne peut pas parfaitement distinguer les tendances des range ; un seuil trop haut ou trop bas pose des problèmes.

-

La stratégie ne prend pas en compte les coûts de transaction ; en pratique, il faut prévoir des stop-loss pour maîtriser les risques.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Essayer d'autres types de moyennes mobiles ou ajuster leurs périodes pour améliorer le lissage des indicateurs.

-

Optimiser la longueur de l'indicateur de momentum pour qu'il réagisse plus sensiblement aux retournements de prix.

-

Ajouter un filtre de prix lors du retournement du momentum pour éviter d'être trompé par des mouvements mineurs à court terme.

-

Renforcer l'utilisation de l'ADX, par exemple en utilisant différents paramètres selon les niveaux d'ADX.

-

Introduire des conditions auxiliaires comme les indicateurs de volume pour améliorer la qualité des signaux et filtrer les faux cassages.

-

Ajouter un mécanisme de stop-loss pour limiter les pertes unitaires. Évaluer le niveau réel des frais de transaction sur le marché, et définir des objectifs de take-profit/stop-loss raisonnables.

Conclusion

Cette stratégie combine les atouts des moyennes mobiles et de l'indicateur de momentum pour suivre les tendances et capter les retournements. Par rapport à un simple suivi de tendance, elle permet de s'adapter plus souplement aux différentes phases du marché, en conservant les avantages du trading de tendance tout en évitant les pertes dues aux sommets et aux replis. Grâce à l'optimisation des paramètres et à l'ajout de conditions auxiliaires, les performances de la stratégie peuvent encore être améliorées. Dans l'ensemble, cette stratégie est logique, simple et fiable, très adaptée aux débutants en trading algorithmique pour apprendre et pratiquer.

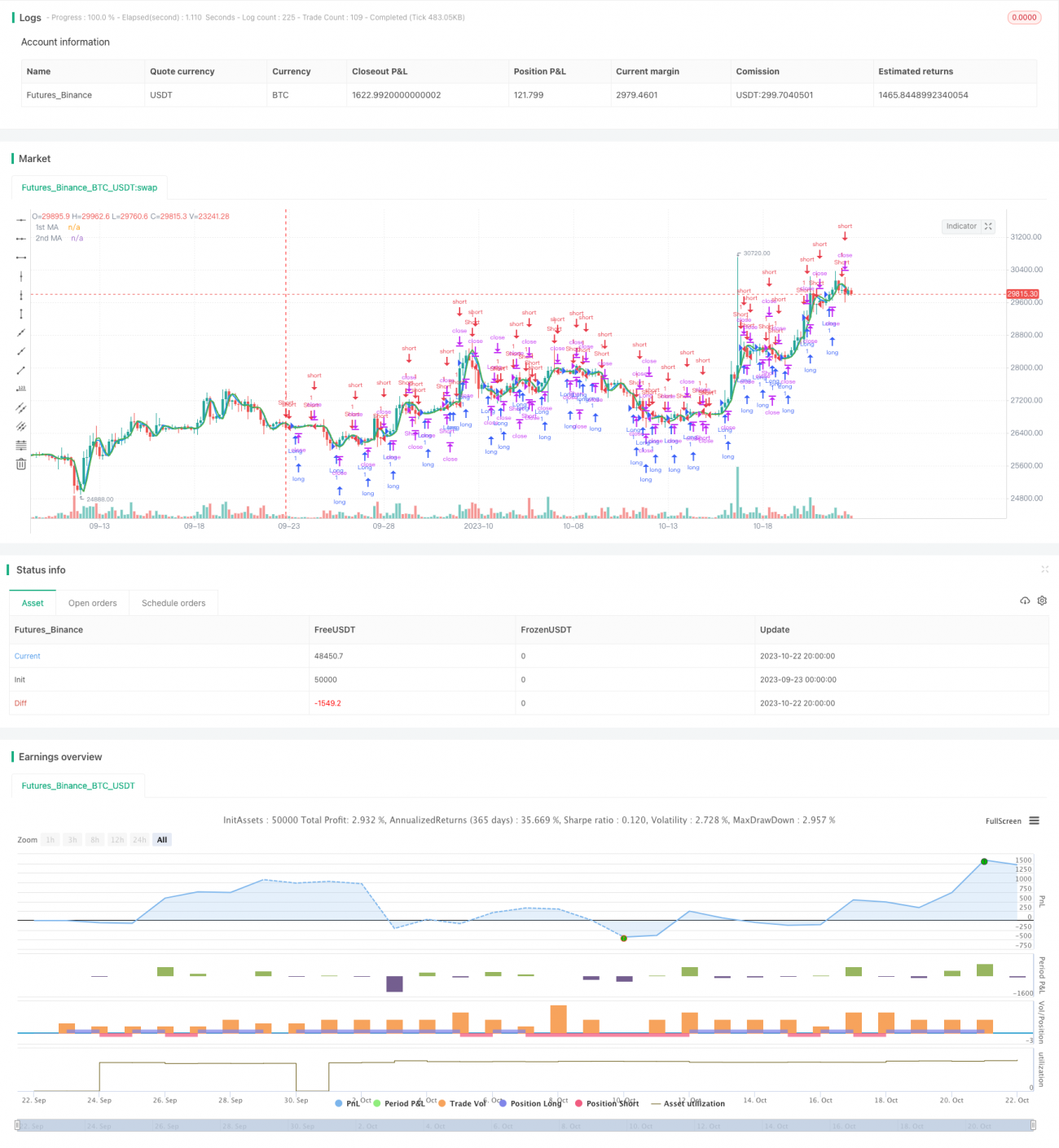

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(open, title="Source")- 1