Stratégie de suivi de tendance : acheter aux points bas et vendre aux points hauts

Aperçu

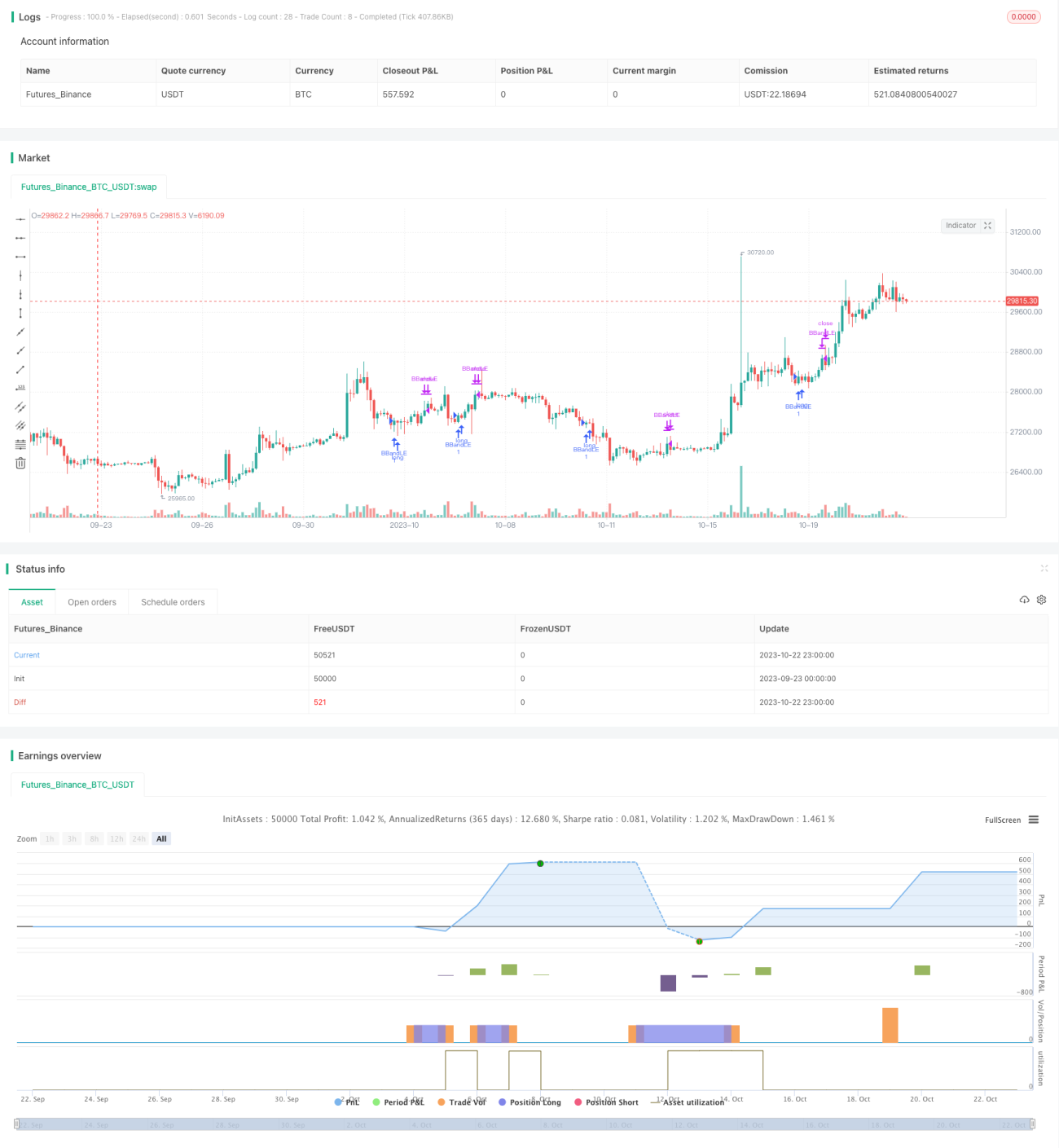

Cette stratégie calcule les bandes supérieure et inférieure des bandes de Bollinger, combinées avec les directions des moyennes mobiles à long et court terme, pour réaliser une stratégie de trading automatisée qui achète aux points bas et vend aux points hauts dans le sens de la tendance. L’idée est de suivre la tendance à long terme d’une action, d’acheter aux points bas lors des corrections à court terme pour établir des positions longues, et de vendre aux points hauts de surachat pour réaliser des profits.

Principe de la stratégie

Cette stratégie réalise le trading automatisé via les éléments suivants :

-

Calcul des bandes supérieure et inférieure des bandes de Bollinger : en calculant l’écart-type du prix de clôture sur n périodes, on obtient les bandes haute et basse du canal de Bollinger.

-

Jugement des tendances à long et court terme : calculer la SMA sur 300 périodes (long terme) et sur 20 périodes (court terme) pour juger la tendance globale de l’action et la tendance actuelle.

-

Signal d’achat : lorsque le prix de clôture franchit la bande inférieure de Bollinger, que la SMA long terme est au-dessus et que la SMA court terme commence à monter, cela est considéré comme un point bas de la zone, générant un signal d’achat.

-

Signal de vente : lorsque le prix de clôture franchit la bande supérieure de Bollinger, que la SMA long terme est en dessous et que la SMA court terme commence à baisser, cela est considéré comme un point haut de la zone, générant un signal de vente.

-

Utilisation d’ordres OCO (One Cancels Other) pour garantir le stop-loss et le take-profit.

Grâce à cette conception, il est possible d’identifier automatiquement les moments d’achat lors des corrections à court terme et les moments de vente aux points hauts de surachat, en conformité avec la tendance générale, réalisant ainsi une stratégie de trading de tendance.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Identification automatique des tendances, sans jugement manuel, réduisant la difficulté d’opération.

-

Capture systématique des occasions d’achat lors des corrections à court terme, évitant de manquer les points bas.

-

Identification systématique des occasions de vente aux points hauts de surachat, permettant d’encaisser les profits à temps.

-

Définition simultanée de niveaux de stop-loss et de take-profit, permettant de contrôler efficacement les risques.

-

Filtre la plupart des signaux de trading non valides, améliorant le taux de réussite.

-

Suivi de tendance, ajustement rapide des positions.

-

Logique de stratégie claire et facile à comprendre, permettant des optimisations ultérieures.

Analyse des risques

Cette stratégie comporte également certains risques à noter :

-

Un mauvais choix de l’action sous-jacente peut entraîner une incapacité à suivre la tendance.

-

Un réglage inapproprié des paramètres peut entraîner une fréquence de trading trop élevée ou manquer des opportunités.

-

Un retournement de tendance dû à des événements imprévus peut entraîner une augmentation des pertes.

-

Un stop-loss trop serré peut entraîner des déclenchements trop fréquents.

-

Un volume de trading insuffisant peut empêcher l’exécution complète des ordres.

-

Une période de backtest courte peut entraîner un surajustement.

Les mesures correctives comprennent : choisir des actions avec une bonne liquidité et une tendance claire ; ajuster les paramètres pour obtenir les meilleurs résultats ; surveiller les nouvelles importantes pour éviter les retournements ; assouplir légèrement les niveaux de stop-loss ; évaluer le volume de trading réel ; étendre la période de backtest pour tester la stabilité.

Axes d’optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres, tels que la période des bandes de Bollinger, le multiplicateur d’écart-type, la période des moyennes mobiles, etc., pour trouver la meilleure combinaison de paramètres.

-

Ajouter des méthodes de stop-loss, comme le trailing stop, le stop-loss sur moyenne mobile, etc., pour mieux contrôler les risques.

-

Ajouter une gestion de position, en ajustant la taille de la position en fonction des points clés, pour gérer l’efficacité de l’utilisation des fonds.

-

Combiner avec des indicateurs de volume pour éviter les faux breakouts sur faible volume.

-

Combiner avec l’indice de force relative (RSI) pour déterminer la direction générale des achats et des ventes.

-

Ajouter des algorithmes d’apprentissage automatique pour optimiser automatiquement les paramètres et évaluer la stratégie.

-

Combiner avec d’autres stratégies pour former un portefeuille de stratégies multiples, améliorant ainsi la stabilité.

Ces optimisations permettront d’améliorer encore l’efficacité et la stabilité de la stratégie.

Résumé

La logique globale de cette stratégie est claire et facile à comprendre. En capturant systématiquement les occasions d’achat aux points bas à court terme et de vente aux points hauts, elle permet de suivre efficacement la tendance des actions et d’obtenir de bons rendements tout en contrôlant les risques. La stratégie peut être encore améliorée via l’optimisation des paramètres, l’amélioration des méthodes de stop-loss, la gestion des positions, etc. Elle présente un fort potentiel d’application en trading réel. Cette stratégie fournit une base solide pour le trading de tendance automatisé.

- 1