Stratégie de trading de suivi de moyenne mobile

Aperçu

Cette stratégie se base sur le suivi de moyennes mobiles, combiné avec un filtre de l'indicateur MACD pour prendre des décisions de trading. Lorsque la moyenne mobile rapide croise à la hausse la moyenne mobile lente, on prend une position longue ; lorsqu'elle croise à la baisse, on prend une position courte. L'indicateur MACD peut être utilisé pour filtrer les faux signaux de cassure.

Principe de la stratégie

Cette stratégie repose principalement sur les principes suivants :

-

L'utilisation des chandeliers Heikin Ashi permet de filtrer le bruit du marché et d'identifier les tendances.

-

Le croisement à la hausse de la moyenne mobile rapide au-dessus de la moyenne mobile lente indique que le prix entre dans une tendance haussière, on prend une position longue ; le croisement à la baisse indique une tendance baissière, on prend une position courte.

-

L'indicateur MACD peut être utilisé pour identifier la tendance des prix et filtrer les faux signaux de cassure. Lorsque l'histogramme MACD est supérieur à 0, le marché est haussier ; lorsqu'il est inférieur à 0, le marché est baissier.

-

Plus précisément, la stratégie calcule d'abord les prix d'ouverture et de clôture des chandeliers Heikin Ashi. Ensuite, elle calcule les moyennes mobiles exponentielle rapide et lente. Lorsque la EMA rapide croise à la hausse la EMA lente, on achète ; lorsqu'elle croise à la baisse, on vend. En même temps, on combine l'indicateur MACD pour filtrer les faux signaux de cassure.

Avantages de la stratégie

-

L'utilisation des chandeliers Heikin Ashi permet de filtrer le bruit et d'aider à déterminer la direction de la tendance.

-

Le système de croisement des EMA rapide et lente (golden cross / death cross) est une stratégie de trading éprouvée qui permet de suivre la tendance.

-

La combinaison avec l'indicateur MACD permet de filtrer les faux signaux de cassure et d'obtenir des signaux de trading plus précis.

-

Cette stratégie offre une grande flexibilité d'optimisation des paramètres (périodes des EMA, paramètres du MACD, etc.).

-

La logique de la stratégie est simple et intuitive, facile à comprendre et à mettre en œuvre, adaptée aux marchés très volatils des crypto-monnaies.

Risques de la stratégie

-

La stratégie repose uniquement sur des indicateurs techniques, sans analyse fondamentale, ce qui peut entraîner des pertes en cas d'événements majeurs manqués.

-

Un réglage inapproprié des périodes des EMA peut générer de nombreux faux signaux, entraînant des pertes.

-

L'efficacité du filtre MACD dépend du réglage de ses paramètres ; un mauvais réglage peut ne pas filtrer efficacement les faux signaux de cassure.

-

Des événements imprévus provoquant des hausses ou baisses brutales peuvent faire sauter le stop-loss et entraîner des pertes importantes.

-

Dans un marché très volatil, le stop-loss est difficile à définir, ce qui expose au risque d'élargissement des pertes.

Optimisation de la stratégie

-

Optimiser les paramètres des périodes des EMA pour trouver la meilleure combinaison.

-

Optimiser les paramètres du MACD pour améliorer la capacité à identifier les tendances.

-

Ajouter d'autres indicateurs techniques pour filtrer les signaux, comme RSI, KDJ, etc.

-

Combiner des lignes de tendance, des niveaux de support et de résistance pour déterminer la zone de trading.

-

Ajuster les paramètres en fonction des caractéristiques des différentes crypto-monnaies.

-

Ajouter une stratégie de stop-loss pour contrôler la perte par transaction.

Conclusion

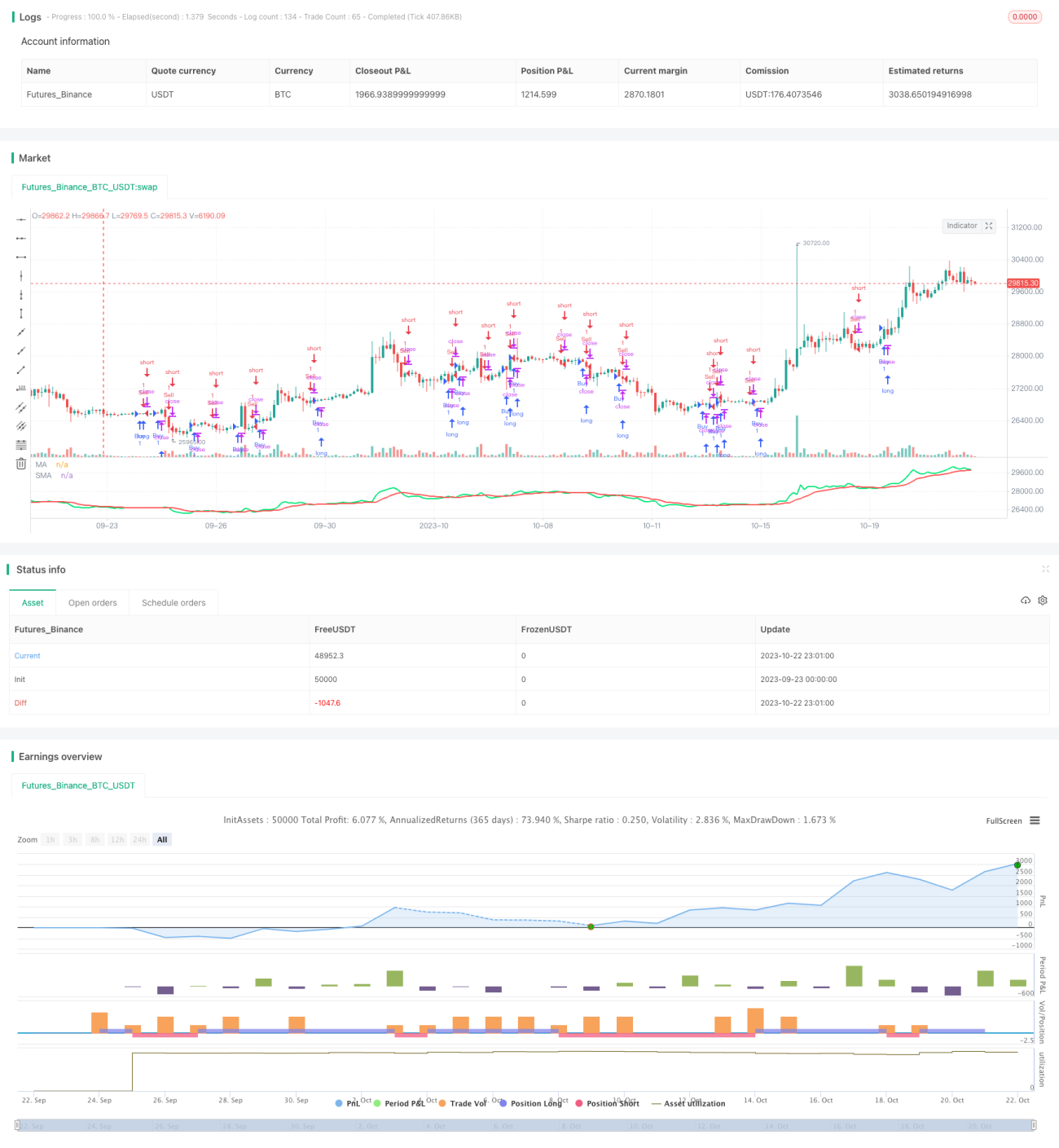

La stratégie dans son ensemble a une logique claire et facile à comprendre. En combinant les EMA rapide et lente avec le filtre MACD, elle peut générer de bons signaux de trading. Cependant, elle comporte certains risques systémiques, nécessitant une optimisation des paramètres et un contrôle des risques. Cette stratégie convient aux marchés très volatils des crypto-monnaies, mais elle doit être régulièrement optimisée et mise à jour pour maintenir des rendements stables. Grâce à des améliorations continues, cette stratégie pourrait devenir une stratégie de suivi de tendance rentable et stable.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Heikin Ashi Strategy V3 by breizh29

// strategy("Heikin Ashi Strategy V3",shorttitle="HAS V3",overlay=true,default_qty_value=100,initial_capital=100,currency=currency.EUR) - 1