Stratégie de breakout basée sur le canal de Camarilla

Aperçu

Cette stratégie repose principalement sur le canal de Camarilla et les moyennes mobiles pour identifier les points de rupture du marché, permettant ainsi un suivi de tendance. La stratégie est relativement simple mais très pratique.

Principe de la stratégie

-

Calculer les niveaux de support et de résistance du canal de Camarilla, y compris les lignes H4, L4, etc.

-

Déterminer si le prix franchit la ligne du canal. Par exemple, si le cours de clôture dépasse la ligne H4 et que le cours d'ouverture est inférieur à H4, cela est considéré comme un signal de rupture.

-

Ajouter une analyse par moyenne mobile pour confirmer davantage le signal de rupture. Par exemple, si l'EMA est inférieure au cours de clôture, il s'agit d'une rupture haussière.

-

Entrer en position longue avec des conditions de stop-loss et de take-profit, telles qu'un nombre fixe de points pour le stop-loss, ainsi qu'un stop suiveur.

-

Le même raisonnement s'applique pour les positions courtes.

Ce qui précède constitue la logique principale de la stratégie, relativement simple et intuitive, facile à comprendre et à mettre en œuvre. Grâce au stop suiveur dynamique, il est possible de continuer à réaliser des profits jusqu'à ce que la tendance s'inverse.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Basée sur le canal de Camarilla, elle permet de localiser avec précision les supports et résistances potentiels.

-

Combinée au filtre de la moyenne mobile, elle distingue efficacement les signaux de rupture réels des faux signaux.

-

L'utilisation d'un stop suiveur permet de continuer à engranger des profits tout en évitant un stop-loss prématuré en cas de retournement.

-

Les signaux de la stratégie sont simples et clairs, faciles à interpréter et à exécuter.

-

Aucun réglage fréquent des paramètres n'est nécessaire, ce qui la rend adaptée au trading automatisé avec des paramètres fixes.

Risques et solutions

Cette stratégie comporte également les risques suivants :

-

Le canal de Camarilla peut ne pas identifier correctement les points de retournement de tendance, ce qui pourrait entraîner des pertes accrues.

- Solution : combiner avec d'autres indicateurs tels que les oscillateurs pour détecter les retournements de tendance.

-

Un réglage inapproprié du nombre de points pour le stop suiveur peut entraîner un arrêt prématuré ou des pertes amplifiées.

- Solution : optimiser et tester différents paramètres de stop-loss.

-

Les signaux de rupture peuvent être de faux signaux.

- Solution : ajouter davantage d'indicateurs de filtrage pour confirmation, ou assouplir les critères de détection des ruptures.

-

Sur un marché très volatil, de nombreux faux signaux de rupture peuvent se produire.

- Solution : éviter de trader pendant les périodes de forte oscillation, ou assouplir les critères de rupture.

Suggestions d'optimisation

Cette stratégie peut également être optimisée dans les domaines suivants :

-

Ajouter des indicateurs de filtrage composites pour améliorer la précision des ruptures. On peut envisager le KDJ, le MACD, etc.

-

Optimiser les stratégies de stop-loss et de take-profit, par exemple en introduisant un stop dynamique couplé à l'ATR.

-

Optimiser les paramètres pour différents instruments afin d'améliorer la robustesse.

-

Ajouter une analyse de la tendance sur les grandes périodes pour éviter de trader à contre-tendance.

-

Intégrer l'analyse du volume quotidien pour se concentrer sur les ruptures à fort volume.

-

Développer un programme d'optimisation automatique des paramètres pour les ajuster en temps réel.

-

Étendre la stratégie à une stratégie d'arbitrage multi-produits en exploitant les écarts de prix.

Conclusion

Cette stratégie a une logique globale claire et simple, avec une forte applicabilité pratique. C'est une stratégie typique de suivi de rupture. Elle utilise le canal de Camarilla pour identifier les supports et résistances potentiels, puis détermine la direction de la rupture en filtrant avec les moyennes mobiles. La méthode de stop-loss est également raisonnable. Cependant, cette stratégie offre une grande extensibilité : elle peut intégrer davantage d'indicateurs pour devenir plus robuste et fiable. Elle peut également être étendue à une stratégie multi-produits. Dans l'ensemble, cette stratégie présente un bon potentiel d'amélioration.

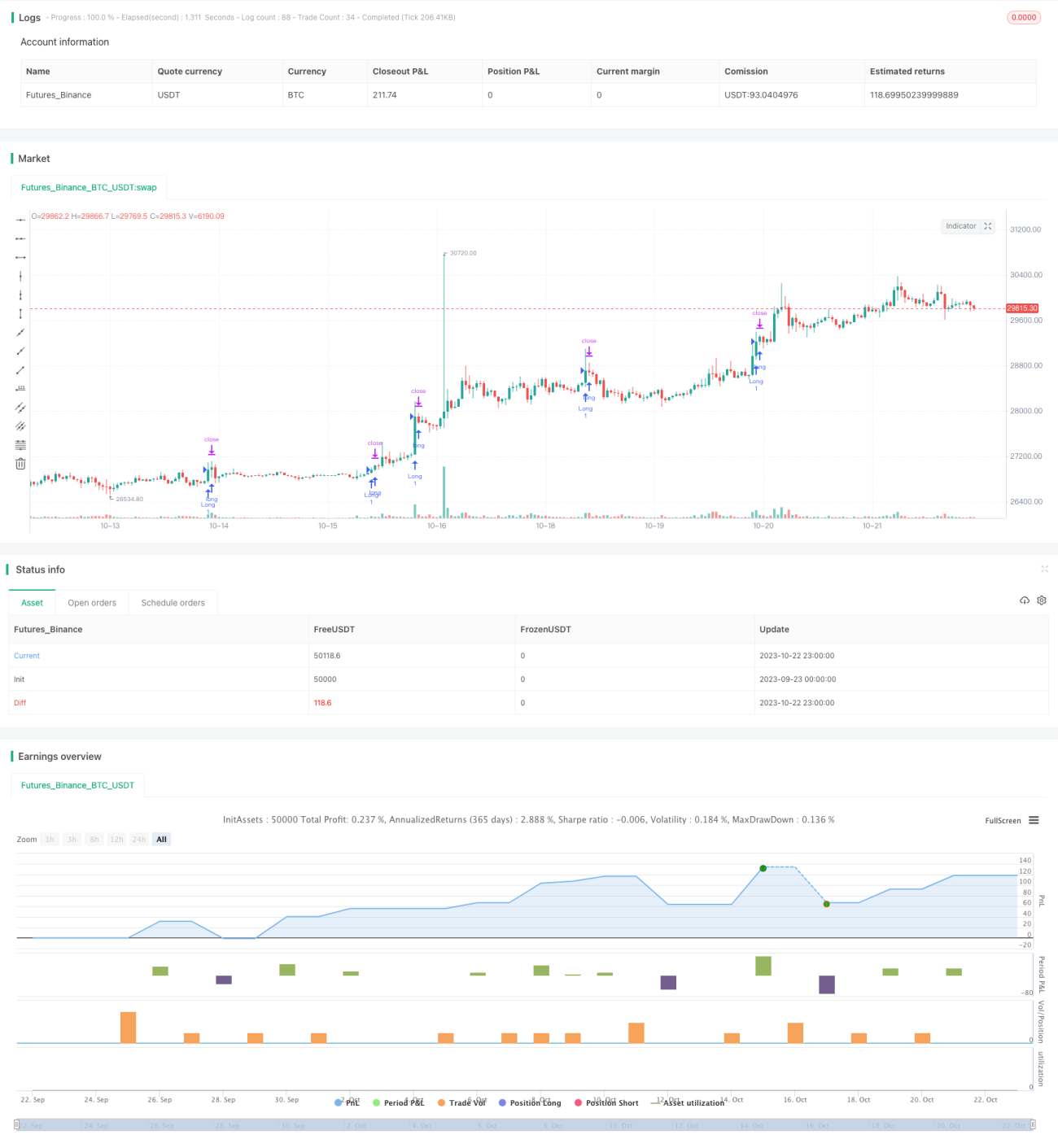

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyV1", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1