Stratégie de filtrage bilatéral par bandes

[trans]

Aperçu

La stratégie de filtre bilatéral à bande passante est adaptée d'un article publié par Broder dans le magazine Stocks & Commodities en 2010. Elle identifie les fluctuations de prix des actions et génère des signaux de trading en calculant la valeur du filtre à bande passante de Broder. Lorsque la valeur du filtre dépasse un seuil, la position est baissière ; lorsqu'elle est inférieure au seuil, elle est haussière, permettant ainsi un suivi de tendance.

Principe de la stratégie

La stratégie se décompose en plusieurs étapes :

-

Initialisation des paramètres : incluant la longueur de la bande passante

Length, le coefficient de fluctuationDelta, le seuil de zone de venteSellZone, le seuil de zone d'achatBuyZone, etc. -

Calcul du filtre à bande passante de Broder (

BP) : une série de fonctions trigonométriques est utilisée pour calculer la valeur du filtre. -

Détermination de la direction de la position : si

BPest supérieur àSellZone, la position est courte (vente à découvert) ; s'il est inférieur àBuyZone, la position est longue (achat) ; sinon, la position actuelle est maintenue. -

Génération des signaux : des signaux d'achat ou de vente sont émis en fonction de la direction de la position.

-

Coloration des bougies : la couleur des bougies est définie en fonction des signaux.

-

Tracé de la courbe du filtre à bande passante.

Cette stratégie capture les fluctuations à court terme du marché via le filtre à bande passante de Broder, et génère des signaux de trading lorsque l'amplitude des fluctuations atteint un certain seuil, suivant ainsi la tendance du marché.

Analyse des avantages

- Sensibilité accrue aux fluctuations du marché grâce au filtre à bande passante de Broder, permettant de capter les tendances à court terme.

- Ajustement possible de la sensibilité via l'optimisation des paramètres pour s'adapter à différents environnements de marché.

- Logique de stratégie simple et claire, facile à comprendre et à mettre en œuvre.

- Optimisation aisée des paramètres pour trouver la meilleure combinaison.

- Visualisation de la courbe du filtre à bande passante, montrant intuitivement les fluctuations du marché.

Analyse des risques

- Une optimisation excessive du filtre à bande passante peut le rendre trop sensible, générant des signaux erronés.

- Impossibilité de déterminer la fin d'une fluctuation, ce qui peut entraîner des pertes croissantes.

- Fréquence de trading potentiellement élevée, augmentant les coûts de transaction et le risque de glissement.

- Vulnérabilité aux événements imprévus (cygnes noirs) pouvant générer des signaux erronés.

- Nécessité d'ajuster les paramètres en fonction des différents instruments et environnements de marché.

- Possibilité d'intégrer un stop loss pour contrôler les pertes unitaires.

- Allongement de la durée de sortie ou utilisation de filtres supplémentaires pour réduire les faux signaux.

Axes d'optimisation

- Optimisation des paramètres : trouver la meilleure combinaison en évaluant le taux de réussite, le ratio gain/perte, le ratio de Sharpe, etc.

- Ajout de filtres : intégrer des croisements de moyennes mobiles, des patterns de prix, etc., pour éviter les trades dans les zones non-tendancielles.

- Panier de titres : combiner plusieurs instruments avec des paramètres différents pour diversifier le risque unilatéral.

- Ajout d'un stop loss : contrôler la perte unitaire, avec possibilité de stop loss dynamique ou suiveur.

- Ajout d'un take profit glissant : verrouiller les gains, avec différents niveaux selon les phases de tendance.

- Optimisation des signaux d'entrée : éviter les faux signaux dans les marchés range en allongeant la période de détention ou en utilisant des cassures de prix comme signaux d'entrée.

- Extension en système d'arbitrage multi-instruments : exploiter les écarts de prix entre différents actifs pour se couvrir.

- Optimisation par backtest : trouver la meilleure sélection d'instruments et la meilleure stratégie de réallocation.

Conclusion

La stratégie de filtre bilatéral à bande passante évalue l'intensité des fluctuations de prix via le calcul du filtre de Broder et génère des signaux lorsque les fluctuations atteignent un seuil. Elle présente l'avantage d'une sensibilité élevée aux tendances à court terme et d'une mise en œuvre simple. Cependant, elle est sensible aux paramètres et à la fréquence de trading, nécessitant une optimisation adéquate pour réduire les faux signaux et contrôler les risques. Globalement, cette stratégie offre une option pour capturer les tendances à court terme, mais il faut se méfier du sur-optimisation et l'associer éventuellement à d'autres indicateurs techniques.

-

Étendre à un système d'arbitrage inter-actifs utilisant les écarts de prix pour la couverture.

-

Optimisation du backtest pour la meilleure sélection d'actifs et stratégies de rééquilibrage.

Résumé

La stratégie du filtre passe-bande double juge les fluctuations de prix à l'aide du filtre passe-bande de Broder et génère des signaux lorsque les fluctuations atteignent des seuils, avec l'avantage d'une grande sensibilité aux tendances à court terme et d'une mise en œuvre facile. Cependant, elle est sensible aux paramètres et à la fréquence de trading, nécessitant une optimisation pour réduire les faux signaux et gérer les risques. Globalement, elle offre une option pour capturer les tendances à court terme, mais il faut éviter le surapprentissage et d'autres outils techniques peuvent être combinés pour le trading.

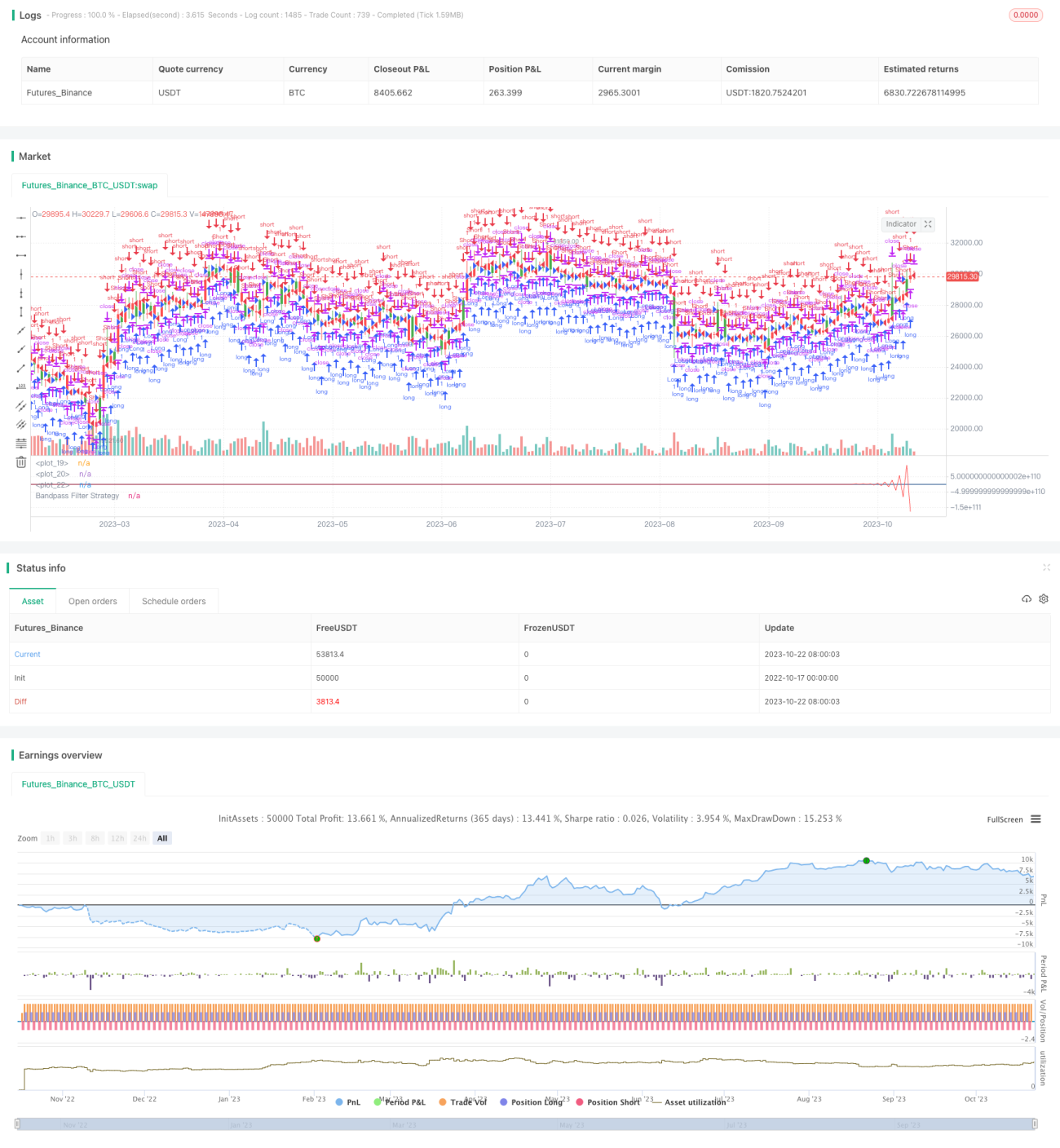

/*backtest

start: 2022-10-17 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/09/2018

// The related article is copyrighted material from- 1