Stratégie de trading de retour à la moyenne des moyennes mobiles

Aperçu

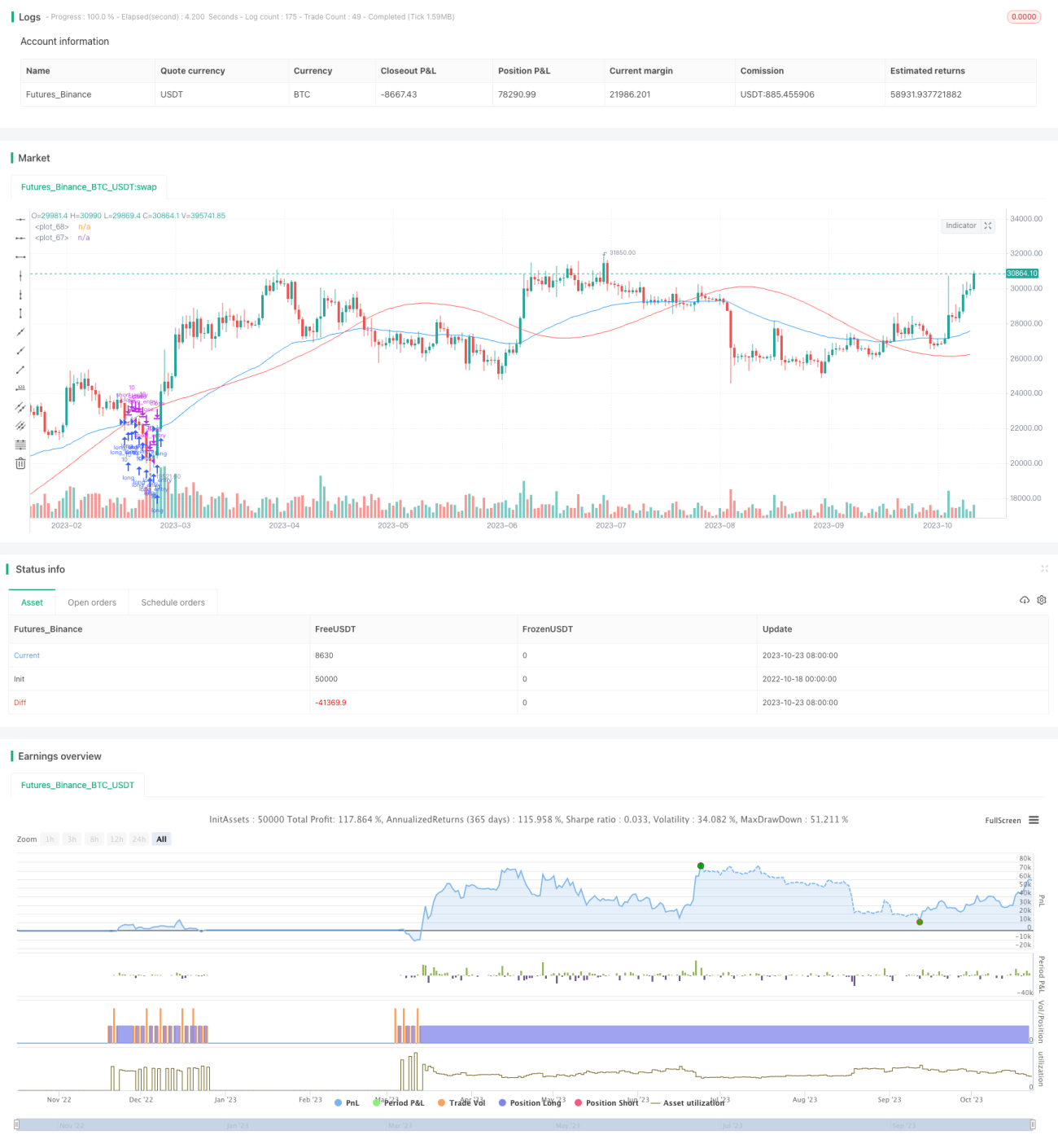

La stratégie de trading de régression de moyenne mobile détermine les signaux d'achat et de vente en calculant le croisement entre la ligne de régression linéaire du prix de l'action et sa moyenne mobile. Cette stratégie combine l'analyse des moyennes mobiles et la régression linéaire, prenant en compte à la fois la tendance du prix et ses caractéristiques statistiques. Elle permet d'identifier efficacement les points de retournement du cours et d'acheter à bas prix pour vendre à un prix plus élevé.

Principe de la stratégie

La stratégie calcule d'abord la ligne de régression linéaire sur n jours du prix de l'action et la moyenne mobile sur m jours. La ligne de régression linéaire reflète la tendance statistique à long terme du cours, tandis que la moyenne mobile traduit la dynamique à court terme.

Lorsque la moyenne mobile croise à la hausse la ligne de régression linéaire, cela indique un renforcement de la tendance haussière et génère un signal d'achat. Inversement, lorsque la moyenne mobile croise à la baisse la ligne de régression linéaire, cela signale un essoufflement de la hausse et déclenche un signal de vente.

Concrètement, la stratégie évalue les signaux de trading selon les étapes suivantes :

- Calcul de la ligne de régression linéaire lrLine sur n jours du prix de l'action.

- Calcul de la moyenne mobile simple sur m jours de la ligne de régression linéaire (lrMA).

- Calcul de la moyenne mobile exponentielle sur m jours du prix de l'action (ema).

- Lorsque ema croise à la hausse lrMA, un signal d'achat longEntry est généré.

- Lorsque ema croise à la baisse lrMA, un signal de vente longExit est généré.

- Intégration du marché dans son ensemble : le signal d'achat n'est considéré qu'en contexte haussier général.

- Exécution des transactions d'achat et de vente en fonction des signaux.

En utilisant le croisement entre la moyenne mobile et la ligne de régression, cette stratégie filtre efficacement les faux signaux et capture les points de retournement, permettant d'acheter bas et de vendre haut.

Avantages de la stratégie

- La ligne de régression reflète la tendance à long terme, la moyenne mobile la tendance à court terme ; la combinaison des deux indicateurs permet d'identifier précisément les points d'achat et de vente.

- Le calcul de la ligne de régression est simple et facile à implémenter.

- L'utilisation du contexte général du marché filtre les signaux de trading inappropriés.

- Paramètres personnalisables pour ajuster la stratégie d'achat et de vente.

- Permet d'acheter bas et de vendre haut, avec un espace de profit important.

Risques de la stratégie

- En cas de forte volatilité du cours, les croisements entre la moyenne mobile et la ligne de régression peuvent être fréquents, générant des signaux erronés.

- Une évaluation inexacte du marché global peut également conduire à des décisions d'achat/vente inappropriées.

- Un réglage inadéquat des paramètres peut nuire à l'efficacité de la stratégie.

- Les transactions fréquentes entraînent des coûts de trading élevés.

Il est nécessaire d'ajuster les paramètres avec soin, par exemple en augmentant la période des moyennes mobiles et de la ligne de régression pour réduire la fréquence des transactions. Une gestion appropriée du stop-loss permet de contrôler les risques. Optimiser les règles d'évaluation du marché global améliore la précision.

Optimisation de la stratégie

La stratégie peut être optimisée sous plusieurs aspects :

- Optimisation des indicateurs de moyenne mobile : Tester différents types de moyennes mobiles (par exemple, moyenne mobile pondérée) pour trouver la moyenne la mieux adaptée à l'action.

- Optimisation de la ligne de régression : Ajuster la période de calcul de la ligne de régression afin de trouver le paramètre qui reflète le mieux la tendance à long terme de l'action.

- Optimisation de l'évaluation du marché global : Tester différents indicateurs du marché pour trouver le signal le plus adapté à la stratégie.

- Optimisation des paramètres : Effectuer des backtests répétés avec différentes combinaisons de paramètres pour trouver la configuration optimale.

- Optimisation de la stratégie de stop-loss : Tester différentes méthodes de stop-loss et définir la logique de stop-loss la plus adaptée pour contrôler le risque.

- Optimisation des coûts de transaction : Ajuster la fréquence des transactions en fonction des différents modes de frais de courtage pour réduire les coûts.

Ces optimisations peuvent améliorer la stabilité et le rendement de la stratégie.

Résumé

Cette stratégie de trading de régression de moyenne mobile combine les avantages de l'analyse des moyennes mobiles et de la régression linéaire. Elle permet d'identifier efficacement les points de retournement du cours et de guider l'achat à bas prix et la vente à un prix élevé. Stratégie simple et fiable, elle convient aux transactions de sélection d'actions à moyen et long terme. Une optimisation des paramètres et une gestion des risques peuvent encore renforcer sa stabilité. Cette stratégie offre une solution technique viable pour l'analyse boursière.

- 1