Stratégie V3 de chandeliers Heikin-Ashi avec croisement de moyennes mobiles et filtre MACD

Aperçu

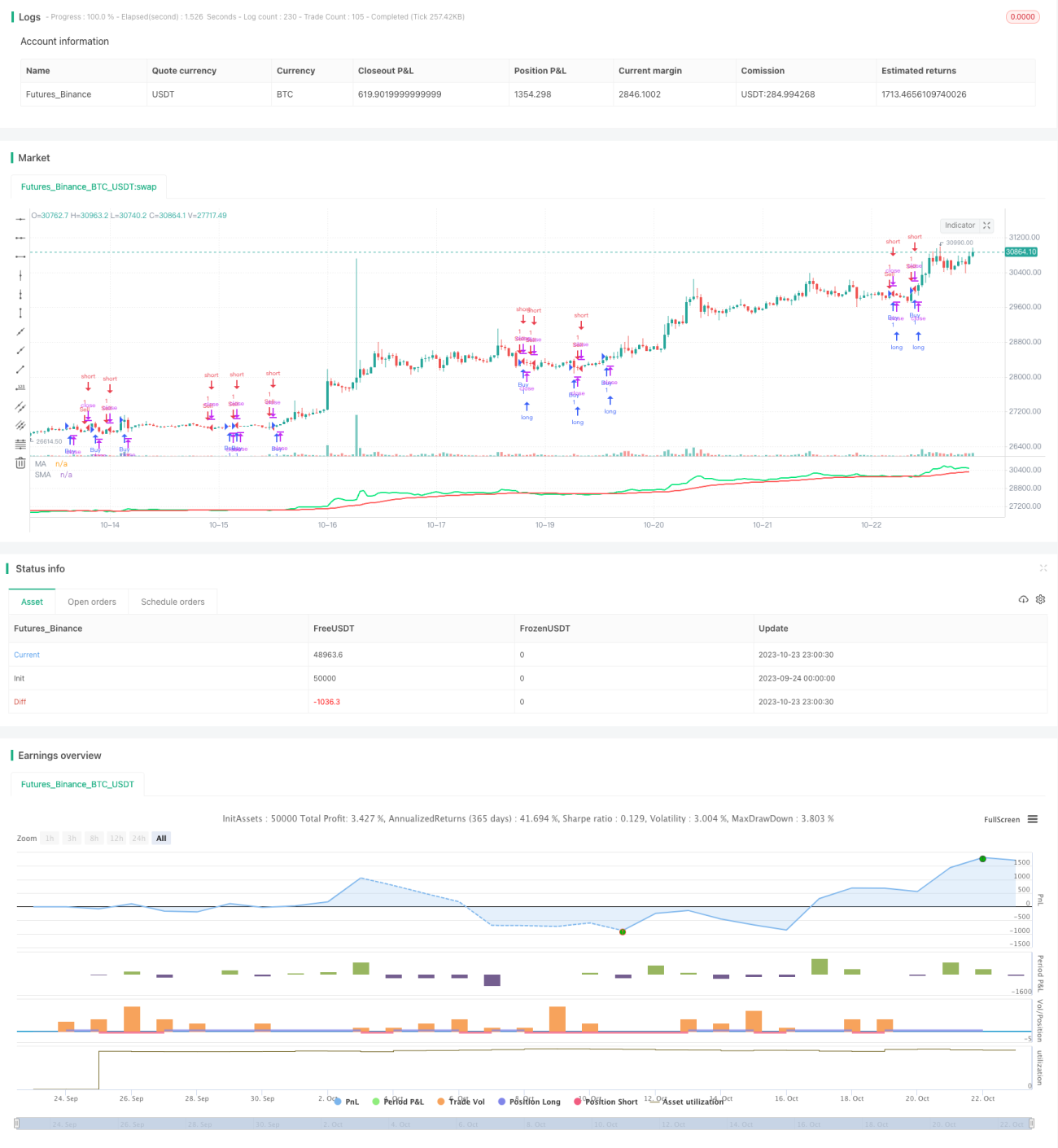

Cette stratégie génère des signaux de trading en calculant le croisement de moyennes mobiles des bougies Heikin Ashi, combiné au MACD comme filtre, pour former un système de trading relativement stable.

Principe de la stratégie

- Calculer le prix d'ouverture et de clôture des bougies Heikin Ashi.

- Calculer une moyenne mobile exponentielle (EMA) rapide et une moyenne mobile simple (SMA) lente.

- Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, un signal d'achat est généré.

- Lorsque la moyenne mobile rapide croise en dessous de la moyenne mobile lente, un signal de vente est généré.

- Si le filtre MACD est activé, un signal d'achat n'est émis que lorsque l'histogramme MACD franchit la ligne zéro à la hausse, et un signal de vente n'est émis que lorsqu'il la franchit à la baisse.

Analyse des avantages

- Les bougies Heikin Ashi filtrent efficacement le bruit du marché, rendant les signaux de croisement de moyennes mobiles plus fiables.

- La combinaison de moyennes mobiles de différentes périodes permet une confirmation multiple, évitant les faux breakouts.

- Le filtre MACD contribue à réduire davantage les faux signaux et à améliorer la qualité des signaux.

- Le calcul des moyennes mobiles avec les bougies Heikin Ashi permet de réduire le Scientistå1⁄4 è ́±è ̄ã2022å1 ́11æ10æ¥10:33

Cette version V3 de la stratégie Heikin Ashi, en calculant les croisements de moyennes mobiles des bougies Heikin Ashi pour générer des signaux et en utilisant le MACD comme filtre, représente une amélioration significative par rapport aux versions V1 et V2.

Dans l'ensemble, la stratégie présente les avantages suivants :

- Les bougies Heikin Ashi filtrent efficacement le bruit du marché, rendant les signaux de croisement de moyennes mobiles plus clairs et plus fiables.

- L'utilisation d'une combinaison de moyennes mobiles rapides et lentes évite de se laisser tromper par un faux breakout d'une seule moyenne mobile.

- L'ajout du filtre MACD permet de réduire davantage les faux signaux et d'améliorer la précision des entrées.

- L'utilisation de moyennes mobiles de différentes périodes assure une confirmation multi-timeframe, renforçant ainsi la fiabilité des signaux.

- Le calcul des moyennes mobiles avec les bougies Heikin Ashi permet de diminuer les drawdowns causés par les chandeliers ordinaires.

- Les paramètres de la stratégie sont raisonnablement définis, avec une fréquence d'opérations modérée, permettant d'obtenir des rendements stables sans trading à haute fréquence.

Cependant, la stratégie comporte également certains risques à prendre en compte :

- Sur un marché en range, elle peut entraîner des ajustements de position répétés et des transactions aller-retour.

- Le MACD en tant que filtre peut parfois s'avérer inefficace et générer de faux signaux.

- Le système de moyennes mobiles est sensible au réglage des paramètres ; il est nécessaire de tester soigneusement la meilleure combinaison.

- En cas de positions détenues à long terme, il faut surveiller les changements majeurs de marché dus à des événements inattendus.

- Il reste nécessaire de juger manuellement la tendance de fond pour éviter les pertes liées à un trading à contre-tendance.

Dans l'ensemble, cette stratégie, en tant que stratégie de moyennes mobiles mature, peut générer des rendements d'investissement stables si les paramètres sont correctement ajustés. Le trader doit néanmoins rester attentif aux risques, ajuster ses positions en temps utile et appliquer la stratégie en conjonction avec une analyse de tendance.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Heiken-Ashi Strategy V3 by wziel

// strategy("Heiken-Ashi Strategy V3",shorttitle="WZIV3",overlay=true,default_qty_value=10000,initial_capital=10000,currency=currency.USD)- 1