Stratégie de suivi de tendance à double moyenne mobile

Aperçu

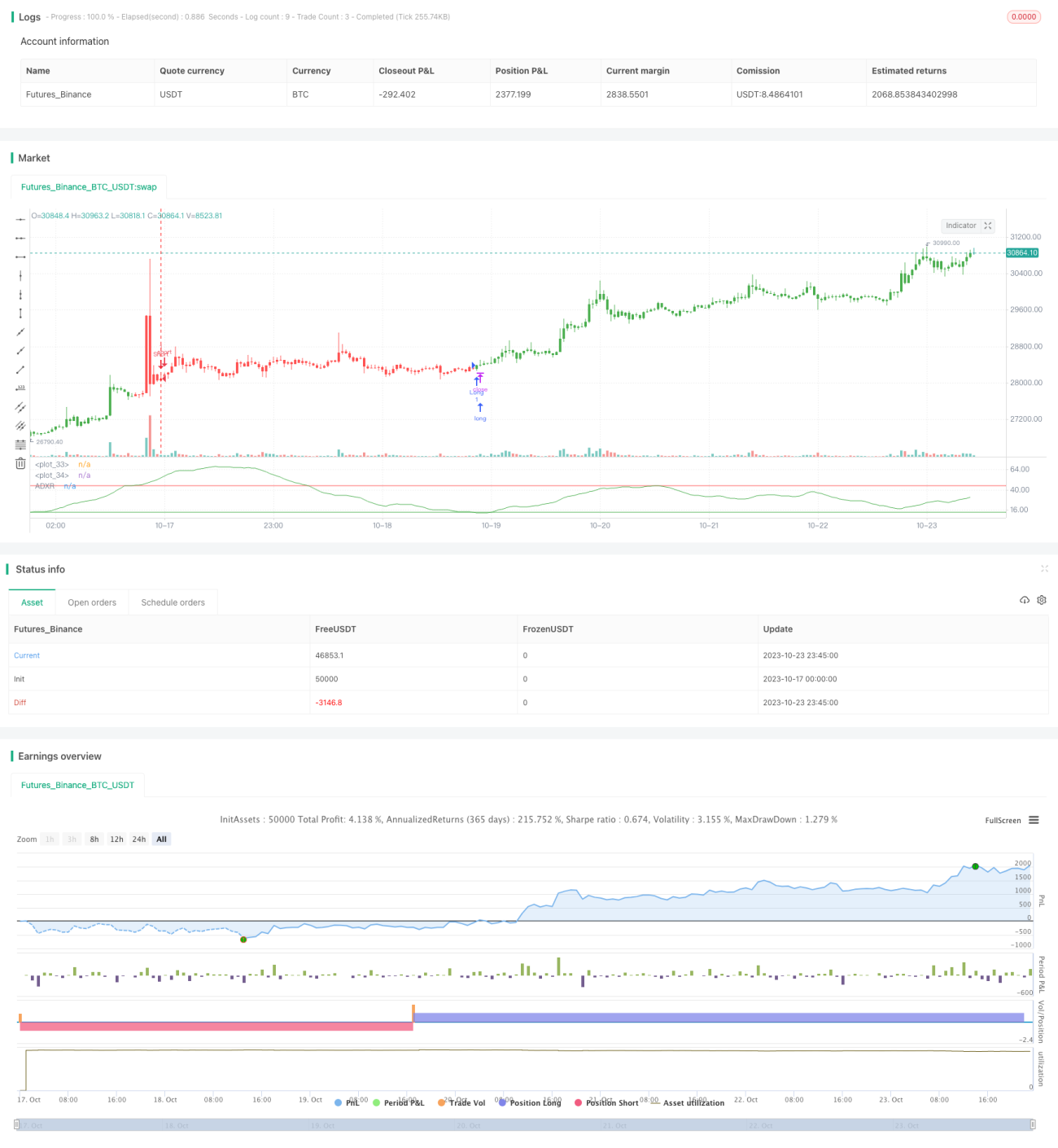

Cette stratégie utilise l'indicateur de l'indice directionnel moyen (ADXR) pour identifier les tendances du marché et combine une double moyenne mobile pour générer des signaux de trading. Il s'agit d'une stratégie typique de suivi de tendance. L'indicateur ADXR permet d'identifier efficacement les changements de tendance, tandis que la double moyenne mobile peut filtrer davantage les faux signaux. Cette stratégie convient aux marchés fortement tendanciels tels que les actions et le forex, et peut obtenir de bons rendements dans des conditions de marché non directionnelles.

Principe de la stratégie

-

Calculer la valeur de l'indicateur ADXR. L'ADX représente l'indice directionnel moyen, reflétant la force de la tendance ; l'ADXR lisse l'ADX pour mieux afficher la tendance.

-

Définir deux seuils pour l'indicateur ADXR. Lorsque l'ADXR dépasse le premier seuil à la hausse, c'est un signal haussier ; lorsqu'il passe en dessous du second seuil, c'est un signal baissier. Cela indique que le marché est en tendance.

-

Déterminer la direction de la position en fonction du signal ADXR. Si l'ADXR dépasse le premier seuil, prendre une position longue ; s'il passe en dessous du second seuil, prendre une position courte.

-

Combiner avec la double moyenne mobile pour filtrer les signaux. N'ouvrir une position longue que lorsque le prix est au-dessus de la moyenne rapide, et une position courte que lorsque le prix est en dessous de la moyenne lente. Ce filtrage permet d'éviter les erreurs lors des retournements de tendance.

-

Colorer les bougies en fonction de la direction de la position : vert pour les positions longues, rouge pour les positions courtes.

Analyse des avantages

-

L'indicateur ADXR lisse les variations de prix, ce qui permet d'identifier efficacement les tendances et d'éviter les risques de trading liés aux ajustements dans les marchés non directionnels.

-

Le filtre par double moyenne mobile peut réduire les drawdowns et éviter les pertes dues aux retournements de tendance.

-

La combinaison d'un indicateur de tendance et de la double moyenne mobile garantit que le trading suit la tendance tout en contrôlant le risque, ce qui est idéal pour les marchés fortement tendanciels.

-

La stratégie est claire et facile à comprendre, les paramètres sont flexibles et peuvent être ajustés selon les besoins, adaptés à différents environnements de marché.

Analyse des risques

-

Un mauvais paramétrage de l'indicateur ADXR peut entraîner l'incapacité de capturer les retournements de tendance à temps. Les paramètres ADXR doivent être définis avec prudence en fonction du marché spécifique.

-

Un mauvais paramétrage de la double moyenne mobile peut également filtrer trop de signaux et faire manquer des opportunités de trading. Les paramètres des moyennes doivent être ajustés en fonction du marché.

-

Tout indicateur peut générer de faux signaux. Il convient de valider les signaux en se référant aux tendances de plus grande échelle pour éviter d'être piégé.

-

Dans les marchés non directionnels, il est conseillé de réduire la taille des positions pour éviter d'amplifier les pertes.

Pistes d'optimisation

-

On peut combiner d'autres indicateurs (comme le MACD, les bandes de Bollinger) pour valider les signaux ADXR et améliorer leur précision.

-

On peut ajouter des stratégies de stop-loss (stop suiveur, stop temporel, etc.) pour limiter les pertes par transaction.

-

On peut optimiser les paramètres en fonction des changements de marché, par exemple en utilisant des moyennes mobiles plus longues dans les marchés inefficaces et plus courtes dans les marchés efficaces.

-

On peut intégrer des stratégies de gestion du capital et des positions (parts fixes, martingale, etc.) pour contrôler le risque global.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie typique de suivi de tendance. Elle utilise l'indicateur ADXR pour déterminer la direction de la tendance et la double moyenne mobile pour réduire les drawdowns. Ses atouts sont sa simplicité et sa clarté, sa facilité de mise en œuvre et la possibilité d'ajuster les paramètres selon les différents environnements de marché. Cependant, tout indicateur technique peut générer de faux signaux, et cette stratégie comporte certains risques. Il convient de se méfier des pièges cachés et d'associer des stratégies de suivi de tendance et de gestion du capital pour maîtriser les risques. Si les paramètres sont bien optimisés, cette stratégie peut offrir un bon ratio risque/rendement et convient au suivi des marchés fortement tendanciels.

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/05/2018

// The Average Directional Movement Index Rating (ADXR) measures the strength - 1