Stratégie de trading bilatéral long/short sur double ligne d'oscillation RSI

Aperçu

La stratégie de trading bidirectionnel sur les bandes oscillantes RSI est une stratégie qui utilise l'indicateur RSI pour effectuer des transactions dans les deux sens. Basée sur le principe de surachat et survente du RSI, combinée à un réglage à double bande et à des signaux de trading de moyenne mobile, elle permet d'ouvrir et de fermer efficacement des positions longues et courtes.

Principe de la stratégie

Cette stratégie prend principalement ses décisions de trading sur la base du principe de surachat et survente du RSI. La stratégie calcule d'abord la valeur \( vrsi \) du RSI, ainsi que la bande supérieure \( sn \) et la bande inférieure \( ln \) de la double bande. Lorsque la valeur du RSI traverse la bande inférieure \( ln \) à la baisse, un signal d'achat (long) est généré ; lorsqu'elle traverse la bande supérieure \( sn \) à la hausse, un signal de vente (short) est généré.

La stratégie détecte également les variations haussières et baissières des chandeliers pour générer des signaux supplémentaires. Plus précisément, lorsqu'un chandelier franchit à la hausse un niveau prédéfini, un signal long \( longLogic \) est émis ; lorsqu'il franchit à la baisse, un signal short \( shortLogic \) est émis. De plus, la stratégie offre des paramètres pour n'autoriser que les positions longues, que les positions courtes, ou inverser les signaux.

Après avoir généré les signaux, la stratégie compte le nombre de signaux et contrôle le nombre d'ouvertures de positions. Des règles d'ajout de positions peuvent être définies via des paramètres. Les conditions de sortie incluent le take-profit, le stop-loss, le stop-loss suiveur, etc., avec des pourcentages personnalisables.

En résumé, la stratégie combine le RSI, les croisements de moyennes mobiles, le comptage statistique des ajouts de positions, le take-profit et le stop-loss, etc., pour automatiser les transactions longues et courtes.

Avantages de la stratégie

- Utilise le principe de surachat/survente du RSI pour ouvrir des positions longues ou courtes à des niveaux pertinents.

- Le réglage à double bande évite les faux signaux : la bande supérieure empêche une clôture prématurée des positions longues, la bande inférieure une clôture prématurée des positions courtes.

- Les signaux de moyenne mobile filtrent les faux breakouts : les signaux ne sont générés que lorsque le cours franchit la moyenne mobile, évitant ainsi les signaux erronés.

- Comptage du nombre de signaux et d'ajouts de positions pour contrôler le risque.

- Pourcentages de take-profit et stop-loss personnalisables, risque et rendement maîtrisables.

- Stop-loss suiveur pour verrouiller davantage les gains.

- Possibilité de trader uniquement long, uniquement short ou d'inverser les signaux pour s'adapter à différents marchés.

- Système de trading automatisé réduisant les coûts d'intervention manuelle.

Risques de la stratégie

- Risque d'échec du retournement du RSI : une entrée en zone de surachat ou survente n'implique pas nécessairement un retournement.

- Risque de piégeage avec des niveaux fixes de take-profit/stop-loss : un mauvais réglage peut entraîner un stop-loss ou take-profit prématuré.

- Dépendance technique : risque de sur-optimisation des paramètres ; des paramètres inadaptés peuvent affecter les performances.

- Risque de manque d'exécution si plusieurs conditions se déclenchent simultanément.

- Risque d'erreur anormale du système automatisé.

Face à ces risques, on peut optimiser les paramètres, ajuster la stratégie de take-profit/stop-loss, ajouter un filtre de liquidité, améliorer la logique de génération de signaux, et renforcer la surveillance des erreurs anormales.

Pistes d'optimisation

- Tester différentes périodes pour optimiser les paramètres du RSI.

- Tester différents pourcentages de take-profit/stop-loss.

- Ajouter un filtre sur le volume ou le rendement pour éviter les problèmes de liquidité.

- Améliorer la logique de génération de signaux et la méthode de croisement des moyennes mobiles.

- Effectuer des backtests sur plusieurs périodes pour vérifier la robustesse.

- Envisager d'ajouter d'autres indicateurs pour améliorer les signaux.

- Intégrer une gestion de la taille des positions.

- Ajouter une surveillance des erreurs anormales.

- Optimiser l'algorithme de stop-loss suiveur.

- Envisager d'utiliser l'apprentissage automatique pour améliorer la stratégie.

Conclusion

La stratégie de trading bidirectionnel sur les bandes oscillantes RSI combine plusieurs techniques (RSI, ouverture et fermeture statistiques, stop-loss, etc.) pour réaliser un trading automatisé dans les deux sens. Cette stratégie est hautement personnalisable : l'utilisateur peut ajuster les paramètres pour l'adapter à différents environnements de marché. Elle présente également des marges d'amélioration, notamment en optimisant les paramètres, la gestion des risques et la logique de génération de signaux, afin de la rendre plus stable et fiable. Dans l'ensemble, cette stratégie offre aux utilisateurs une solution de trading quantitatif relativement efficace.

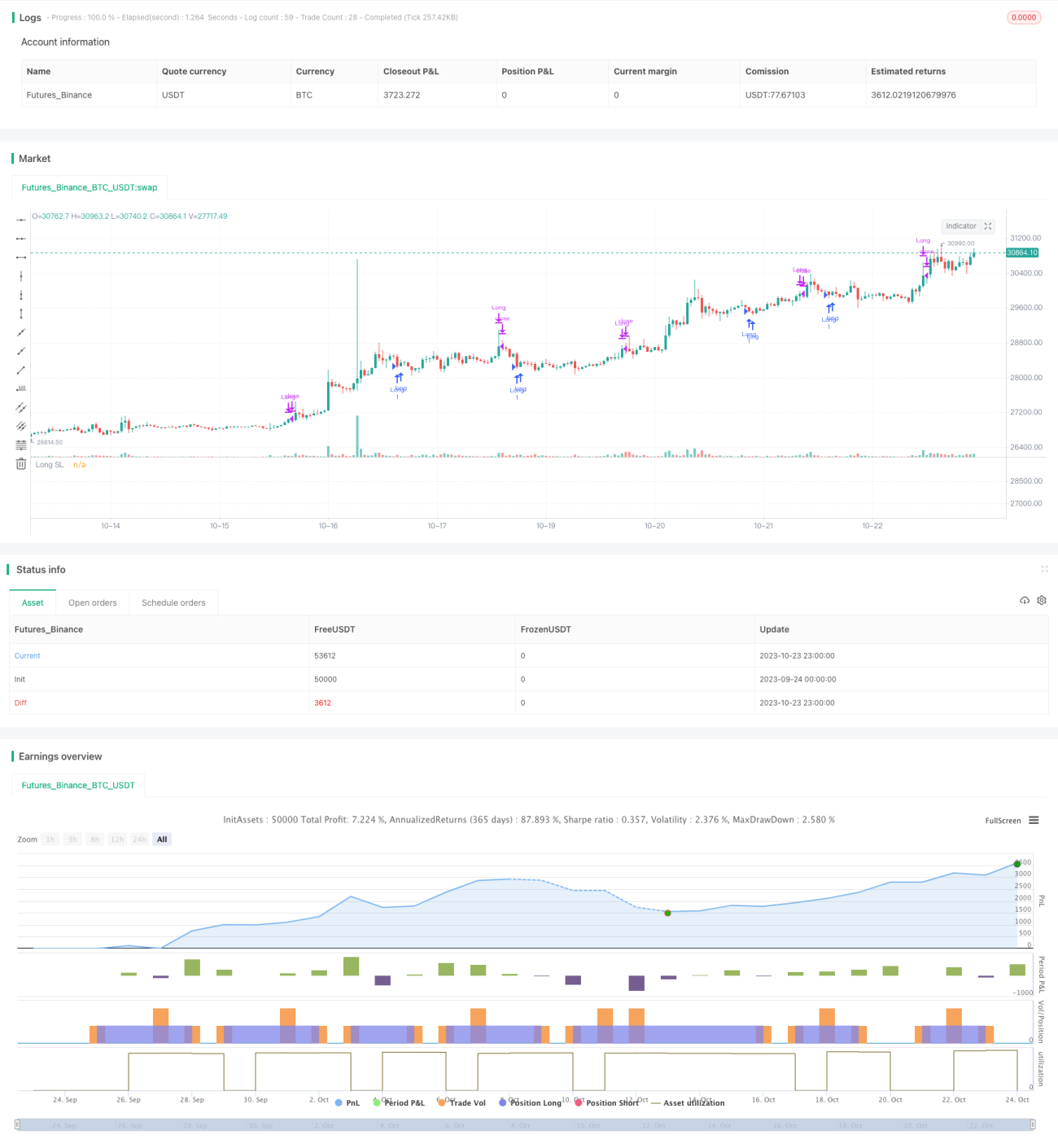

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Learn more about Autoview and how you can automate strategies like this one here: https://autoview.with.pink/

// strategy("Autoview Build-a-bot - 5m chart", "Strategy", overlay=true, pyramiding=2000, default_qty_value=10000)

// study("Autoview Build-a-bot", "Alerts")- 1