Stratégie de trailing stop progressif

Aperçu

La stratégie de stop-loss suiveur progressif combine dynamiquement le contrôle des risques et la prise de profits en ajustant la ligne de stop-loss de manière dynamique. Elle utilise la plage de variation moyenne (ATR) pour calculer la ligne de stop-loss, ce qui permet de suivre efficacement la tendance du cours de l'action, tout en protégeant les bénéfices et en réduisant les stop-loss inutiles. Cette stratégie convient aux actions à forte tendance et permet d'obtenir des rendements stables.

Principe

La stratégie utilise le calcul de la plage de variation moyenne (Average True Range, ATR) comme base pour le stop-loss dynamique. L'ATR reflète efficacement la volatilité de l'action. La stratégie commence par saisir le paramètre de période de l'ATR, typiquement 10 jours. Ensuite, elle calcule la valeur de l'ATR. Lorsque le cours de l'action augmente, la ligne de stop-loss remonte également, réalisant ainsi un suivi dynamique ; lorsque le cours baisse, la ligne de stop-loss reste inchangée, permettant de verrouiller les bénéfices. Parallèlement, la stratégie permet d'ajuster finement la distance entre la ligne de stop-loss et le cours grâce au paramètre « facteur ».

Plus précisément, la stratégie calcule la valeur de l'ATR sur la bougie actuelle, puis la multiplie par le paramètre « facteur » pour obtenir la distance de stop-loss. Si le cours de l'action est supérieur au prix de stop-loss, une position longue est ouverte ; si le cours est inférieur au prix de stop-loss, une position courte est ouverte. Ainsi, la ligne de stop-loss suit de près l'évolution du cours, réalisant un effet de suivi progressif.

Avantages

- Stop-loss dynamique, ajustable en fonction des conditions du marché, grande flexibilité

- Utilisation de l'ATR pour calculer la distance de stop-loss, suivi efficace de la volatilité du marché

- Stratégie simple et facile à mettre en œuvre pour le trading automatisé

- Paramètres personnalisables : période ATR et facteur de distance de stop-loss, adaptables à différents instruments de trading

- Équilibre entre stop-loss et prise de profits, réduit la probabilité de stop-loss inutiles

Risques

- L'ATR servant de base au stop-loss dynamique, le choix des paramètres est crucial

- Une distance de stop-loss trop courte peut augmenter la probabilité de stop-loss inutiles

- Une distance de stop-loss trop longue retarde le stop-loss et empêche le contrôle des risques

- La stratégie elle-même ne permet pas de juger la tendance du marché, nécessitant une confirmation manuelle des signaux d'achat/vente

- Il faut prêter attention à la pertinence de la période de calcul de l'ATR ainsi qu'à l'ajustement du paramètre « facteur »

Optimisation

- Possibilité de combiner avec des indicateurs comme les moyennes mobiles pour filtrer les signaux et réduire la probabilité de transactions erronées

- Utilisation de méthodes d'apprentissage automatique pour optimiser automatiquement la période ATR et les paramètres de distance de stop-loss

- Introduction d'une stratégie de prise de profits automatique, couplée au stop-loss pour verrouiller les bénéfices

- Envisager l'utilisation combinée avec d'autres indicateurs pour valider la fiabilité des signaux d'achat/vente

- Tester des méthodes de calcul alternatives de l'ATR ou ajuster dynamiquement la période ATR

- Étudier différents algorithmes de stop-loss suiveur pour optimiser davantage l'effet du stop-loss

Résumé

La stratégie de stop-loss suiveur progressif réalise un équilibre efficace entre contrôle des risques et prise de profits en ajustant dynamiquement la distance de stop-loss. Simple à mettre en œuvre et hautement personnalisable, elle convient au trading automatisé par robots. Bien entendu, le choix judicieux des paramètres et la combinaison d'indicateurs nécessitent encore l'expérience humaine. Grâce à des optimisations supplémentaires, cette stratégie pourrait générer des rendements d'investissement plus stables.

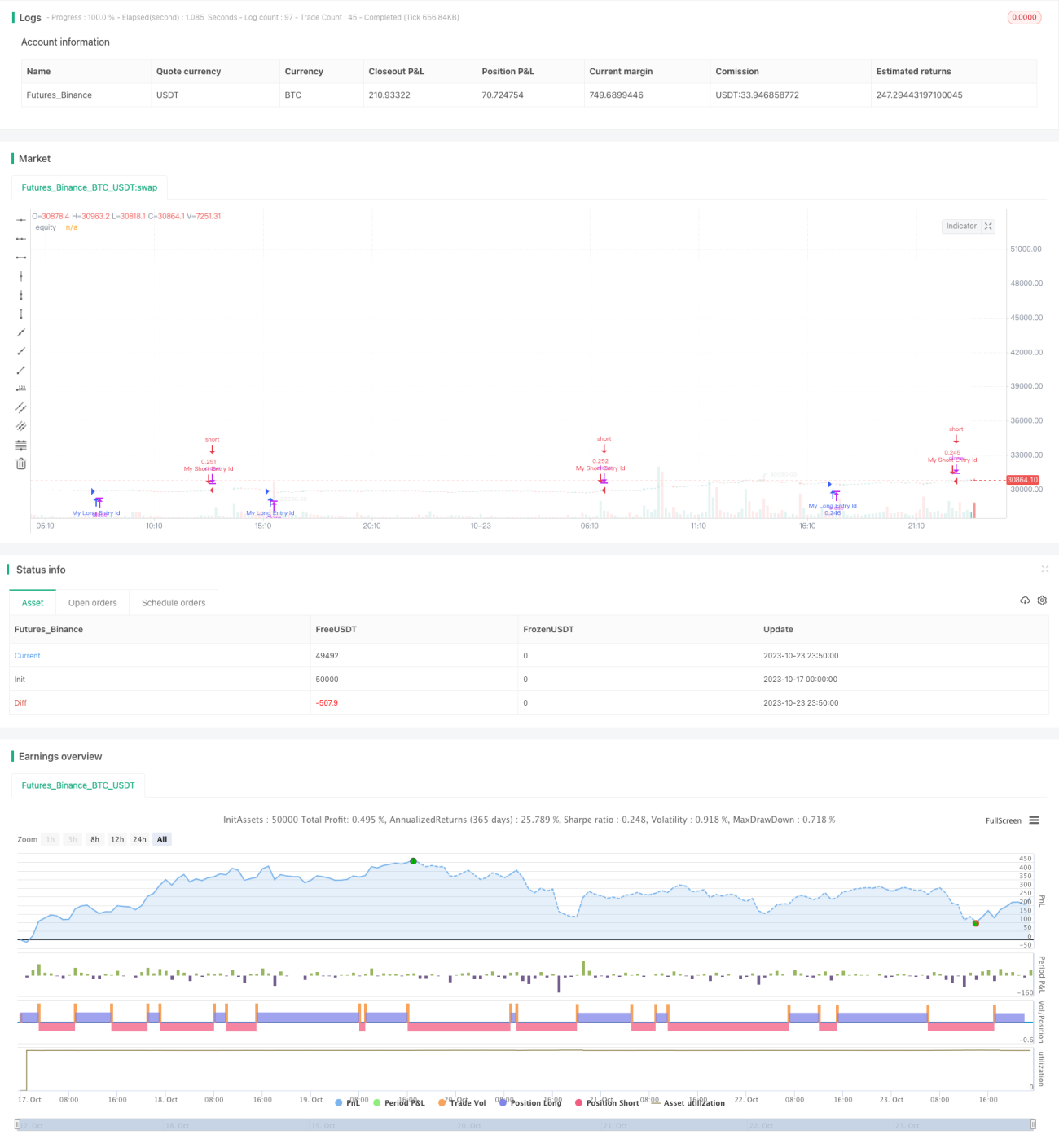

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy, by Ho.J.", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// 백테스팅 시작일과 종료일 입력- 1