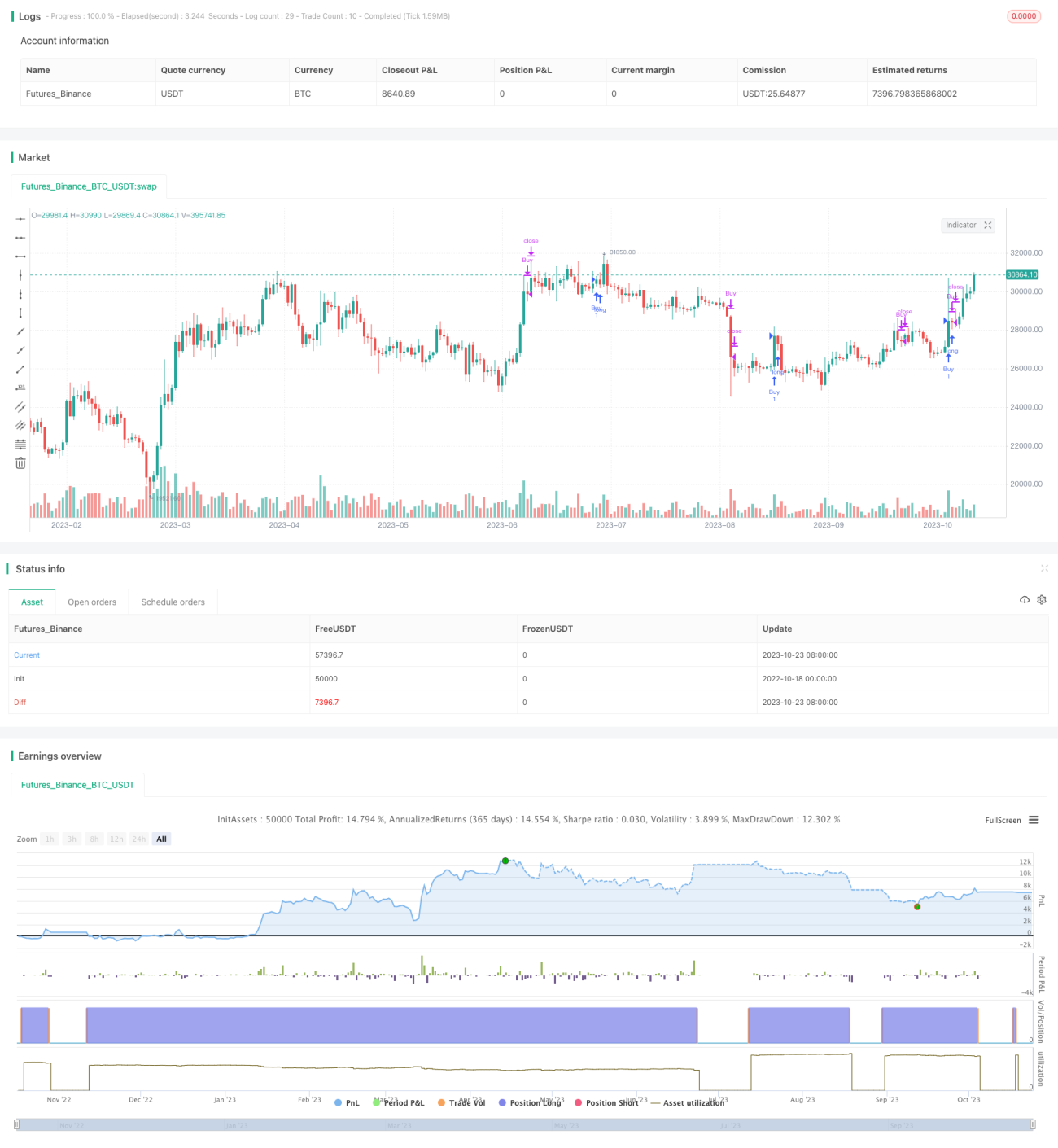

Stratégie de tendance avec filtrage par double moyenne mobile et mise à l'échelle de la largeur des Bandes de Bollinger

Cette stratégie génère des signaux de trading basés sur les bandes de Bollinger et une double moyenne mobile, tout en intégrant un filtre de tendance, dans le but d'obtenir un taux de réussite élevé et un bon ratio risque/récompense.

Principe de la stratégie

-

Utiliser les bandes supérieure, médiane et inférieure de Bollinger pour déterminer les signaux haussiers et baissiers. Lorsque le prix touche la bande supérieure, c'est un signal baissier ; lorsqu'il touche la bande inférieure, c'est un signal haussier.

-

Utiliser une moyenne mobile de court terme (période 20) et une moyenne mobile de long terme (période 60) pour juger la tendance. Lorsque la moyenne courte croise au-dessus de la moyenne longue, c'est haussier ; lorsqu'elle croise en dessous, c'est baissier.

-

Ajuster dynamiquement la position du stop loss en fonction de la largeur des bandes de Bollinger. Lorsque la largeur des bandes est supérieure à 0,5 %, le stop loss est placé à la bande inférieure ; lorsqu'elle est inférieure à 0,5 %, le stop loss est réduit à la moitié de l'intervalle de la bande inférieure.

-

Conditions d'entrée : en tendance haussière, le prix franchit la bande inférieure comme signal d'achat ; en tendance baissière, le prix franchit la bande supérieure comme signal de vente.

-

Conditions de sortie : en position longue, prendre les profits lorsque le prix touche la bande supérieure de Bollinger ou la moyenne mobile courte ; en position courte, prendre les profits lorsque le prix touche la bande inférieure de Bollinger ou la moyenne mobile courte.

-

Conditions de stop loss : en position longue, le prix casse en dessous de l'intervalle dynamique de la bande inférieure de Bollinger ; en position courte, le prix casse au-dessus de l'intervalle dynamique de la bande supérieure de Bollinger.

Avantages de la stratégie

-

L'utilisation d'une double moyenne mobile pour déterminer la tendance permet de filtrer efficacement le bruit dans les marchés sans direction claire ou en consolidation.

-

La bande médiane de Bollinger sert de support/résistance, et les bandes supérieure et inférieure servent de stop loss dynamique, permettant de contrôler le risque.

-

Ajuster l'amplitude du stop loss en fonction de la largeur des bandes de Bollinger réduit la probabilité que le stop loss soit déclenché, garantissant une position de stop loss raisonnable.

-

Le trading dans le sens de la tendance offre un taux de réussite relativement élevé.

Risques de la stratégie

-

La double moyenne mobile peut générer un nombre relativement élevé de faux signaux de cassure, ce qui peut faire manquer des points de retournement de tendance. Il est possible de raccourcir les périodes des moyennes mobiles.

-

Les bandes de Bollinger peuvent piéger les positions dans une tendance oscillante. Il est possible d'éviter cela en réduisant la fréquence des transactions.

-

La position du stop loss peut être facilement franchie lorsqu'elle est proche de supports/résistances. Il est possible d'élargir la plage du stop loss.

-

La stratégie ne parvient pas à capturer efficacement les opportunités de repli à court terme. Il est possible de raccourcir la durée de détention des positions.

Directions d'optimisation de la stratégie

-

Optimiser les paramètres des périodes des moyennes mobiles pour trouver l'environnement de marché auquel la stratégie est la mieux adaptée.

-

Optimiser le paramètre du multiplicateur des bandes de Bollinger pour équilibrer la probabilité que le stop loss soit franchi.

-

Ajouter d'autres indicateurs pour une validation multi-facteurs et améliorer la qualité des signaux.

-

Combiner le volume de transactions pour évaluer la tendance et éviter les divergences.

-

Optimiser la gestion du capital, par exemple avec des parts fixes ou un stop loss fixe, pour contrôler les pertes unitaires.

-

Gérer les chocs de prix, par exemple en cas de gaps importants.

Résumé

Cette stratégie est globalement robuste : elle utilise une double moyenne mobile pour déterminer la tendance et les bandes de Bollinger pour fournir des niveaux de support/résistance et un stop loss dynamique. Cependant, elle présente certaines limites, comme des erreurs de jugement de tendance ou un stop loss trop serré. Des optimisations futures peuvent être apportées au système de moyennes mobiles, à la stratégie de stop loss et à la gestion du capital, afin de rendre les paramètres de la stratégie plus robustes et de maintenir des performances stables dans divers environnements de marché. Dans l'ensemble, cette stratégie se distingue par son taux de réussite élevé et son bon ratio risque/récompense, ce qui en fait une approche simple et efficace, très adaptée aux débutants.

- 1