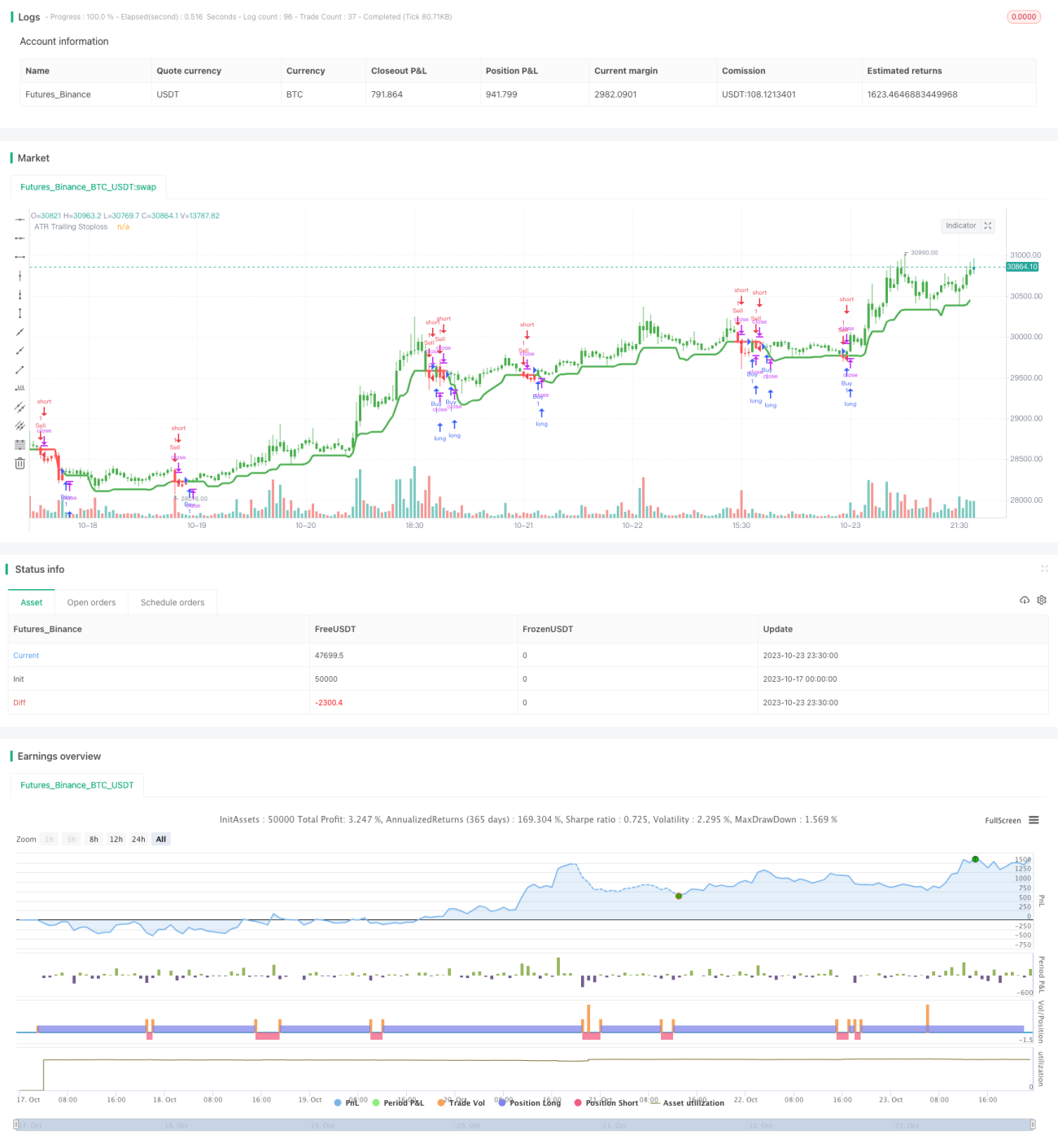

Stratégie de stop suiveur ajustable basée sur l'ATR

Cette stratégie utilise l'indicateur ATR pour calculer une ligne de stop-loss dynamique, afin de contrôler le risque.

Aperçu

La stratégie emploie l'indicateur ATR pour calculer une ligne de stop-loss dynamique. Lorsque le prix monte, la ligne de stop-loss est relevée en suivant la hausse du prix, ce qui permet de verrouiller les profits. Lorsque le prix baisse, la ligne de stop-loss reste inchangée, évitant ainsi une sortie prématurée. L'indicateur ATR mesure la volatilité et le risque du marché. Multiplié par un coefficient, il génère la ligne de stop-loss, contrôlant ainsi l'exposition au risque par transaction.

Principe

Cette stratégie combine l'indicateur ATR et la fonction Highest pour calculer la ligne de stop-loss dynamique. La formule de calcul est la suivante :

pine

TS = highest(high - Mult * atr(Atr), Hhv)

Où Atr représente le paramètre de période de l'ATR, Hhv représente le paramètre de période de recherche de la fonction Highest, et Mult représente le coefficient ATR.

Le raisonnement derrière cette formule est de calculer d'abord la valeur de l'indicateur ATR, puis de la multiplier par le coefficient Mult pour obtenir la plage de la zone tampon du stop-loss. Ensuite, à l'aide de la fonction Highest, on recherche le plus haut sur les Hhv périodes passées, et on soustrait la plage de la zone tampon pour obtenir la ligne de stop-loss dynamique TS.

Lorsque le prix monte, le plus haut atteint de nouveaux sommets, ce qui entraîne un déplacement vers le haut de la ligne de stop-loss, verrouillant ainsi les profits. Lorsque le prix baisse, la ligne de stop-loss conserve le sommet précédent, évitant une sortie prématurée.

Avantages

- Stop-loss dynamique pour verrouiller rapidement les profits

La ligne de stop-loss de cette stratégie est ajustée dynamiquement, capable de suivre le point le plus haut atteint après une hausse des prix, permettant un verrouillage rapide des profits. Cela présente un avantage par rapport à un stop-loss fixe.

- Éviter les stop-loss inutiles

En cas de repli normal des prix ou de stop-loss trop fréquents, un stop-loss fixe est facilement déclenché, mettant fin à la transaction. Cette stratégie permet de maintenir la ligne de stop-loss inchangée lorsque le prix baisse, évitant ainsi des sorties inutiles.

- Ajustement de l'amplitude du stop-loss

En ajustant les paramètres de période ATR et le coefficient, on peut contrôler la sensibilité de l'ajustement de la ligne de stop-loss et obtenir différents niveaux de stop-loss.

- Risque contrôlé

La plage de la ligne de stop-loss est calculée dynamiquement par l'ATR, ce qui permet de définir une amplitude de stop-loss raisonnable en fonction de la volatilité du marché, contrôlant ainsi l'exposition au risque par transaction.

Risques

- Stop-loss trop agressif en cas de fluctuations violentes du marché

Lorsque le marché connaît des fluctuations violentes, l'ATR augmente rapidement, entraînant un déplacement tout aussi rapide de la ligne de stop-loss vers le haut, ce qui accroît la probabilité de stop-loss inutiles. Dans ce cas, il convient d'ajuster le paramètre de période ATR pour réduire la sensibilité de l'ajustement.

- Difficulté à gérer les retournements de tendance majeurs

Cette stratégie a du mal à faire face aux retournements de tendance importants. La ligne de stop-loss peut alors être trop en retard ; il faut réduire la position pour limiter le risque.

- Optimisation des paramètres difficile

Les paramètres de période ATR, de période Highest et le coefficient doivent être optimisés ensemble, ce qui rend l'optimisation difficile. Il est recommandé d'utiliser une méthode d'optimisation par pas et de tester plusieurs combinaisons.

Pistes d'optimisation

- Optimiser le paramètre de période ATR

Augmenter légèrement le paramètre de période ATR réduit les ajustements trop fréquents de la ligne de stop-loss, mais augmente la perte par transaction.

- Optimiser le paramètre de période Highest

Augmenter le paramètre de période Highest rend la ligne de stop-loss plus stable, mais il faut trouver un compromis avec la vitesse de suivi.

- Tester différents coefficients ATR

Choisir un coefficient ATR adapté aux caractéristiques des différents instruments. Un coefficient plus élevé élargit l'amplitude du stop-loss, un coefficient plus faible réduit la perte par transaction.

- Combiner avec un indicateur de tendance

Associer un indicateur de tendance pour aider à la décision peut réduire la probabilité que la ligne de stop-loss soit balayée lors d'un retournement.

Résumé

Dans l'ensemble, cette stratégie présente les avantages d'un stop-loss dynamique et d'un risque contrôlé, et convient aux marchés en tendance. Cependant, il faut se méfier des risques liés aux fluctuations violentes du marché, et l'optimisation des paramètres est difficile. Avec un réglage et une optimisation appropriés des paramètres, ainsi qu'une analyse technique complémentaire, cette stratégie peut être appliquée au trading en conditions réelles.

- 1