Stratégie de double moyenne mobile de suivi de tendance

Aperçu

La stratégie de la double piste de moyennes mobiles est une stratégie typique de croisement de moyennes mobiles. Elle calcule des moyennes mobiles de différentes périodes pour juger la tendance du marché et utilise les croisements de moyennes pour effectuer des opérations d'achat et de vente. Cette stratégie est simple et pratique, adaptée aux transactions de position à moyen et long terme.

Principe de la stratégie

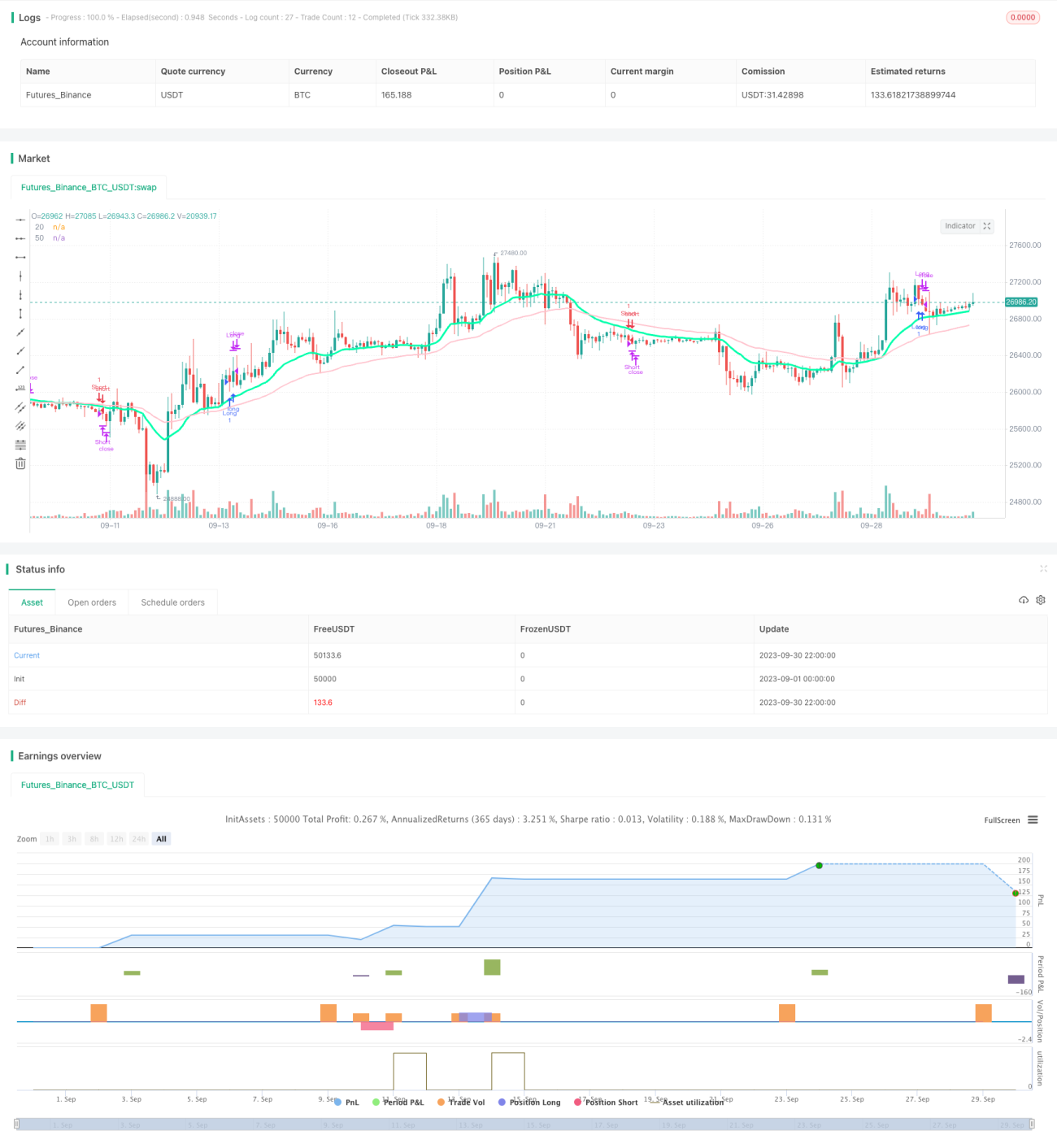

Cette stratégie utilise principalement les moyennes mobiles exponentielles (EMA) de 20 et 50 périodes pour juger la tendance du marché. Le principe spécifique est le suivant :

- Calculer l'EMA 20 périodes et l'EMA 50 périodes.

- Lorsque l'EMA 20 périodes croise au-dessus de l'EMA 50 périodes, le marché est considéré comme étant dans une tendance haussière, ce qui peut déclencher un achat.

- Lorsque l'EMA 20 périodes croise en dessous de l'EMA 50 périodes, le marché est considéré comme étant dans une tendance baissière, ce qui peut déclencher une vente.

- Une fois un achat effectué, si l'EMA 20 périodes recroise en dessous de l'EMA 50 périodes, il faut vendre immédiatement pour stopper la perte.

- Une fois une vente effectuée, si l'EMA 20 périodes recroise au-dessus de l'EMA 50 périodes, il faut acheter immédiatement pour ne pas manquer un point d'entrée.

Avec cette logique, la stratégie de la double piste de moyennes peut suivre l'évolution des tendances du marché, ajuster dynamiquement les positions et ainsi réaliser un suivi du marché pour capter les profits.

Analyse des avantages de la stratégie

La stratégie de la double piste de moyennes présente les avantages suivants :

- Opération simple, facile à mettre en œuvre. Seuls le calcul et la comparaison des deux moyennes sont nécessaires, sans prévision ni modélisation complexe.

- Suit la tendance du marché, évite les opérations à contre-tendance forcées. En utilisant les propriétés de suivi de tendance des moyennes mobiles, elle n'intervient que lorsque la tendance est claire.

- Stop-loss automatique, contrôle des risques. En cas de retournement soudain du marché, un stop-loss rapide protège le capital.

- Comble les pertes, ne manque pas les points d'entrée. Après un stop-loss, si le marché redevient haussier, la stratégie peut rattraper la hausse en rachetant.

- Paramètres flexibles, grande adaptabilité. Les paramètres des moyennes peuvent être ajustés pour s'adapter à différents environnements de marché.

- Utilisation efficace du capital. En suivant les tendances et en changeant de position, elle maintient une utilisation maximale de l'efficacité du capital.

Analyse des risques

La stratégie de la double piste de moyennes comporte également certains risques :

- Transactions fréquentes, pouvant entraîner des coûts de transaction élevés. Les croisements fréquents des deux moyennes peuvent conduire à des transactions trop nombreuses.

- Nombreux faux signaux en marché rangeant (oscillant). Dans un marché oscillant, les moyennes peuvent générer plusieurs faux croisements, entraînant des pertes.

- Le réglage des paramètres est crucial. Un mauvais paramétrage, avec un stop-loss trop large ou trop serré, peut causer des pertes.

- Difficulté à gérer les événements imprévus. En cas d’événement cygne noir majeur, les indicateurs techniques peuvent être inefficaces, entraînant des pertes importantes.

- Risque de manquer des niveaux clés du marché. La stratégie de double piste ne peut pas identifier les niveaux de support et de résistance importants.

Face à ces risques, nous pouvons les contrôler en optimisant les réglages des paramètres, en combinant avec d'autres indicateurs pour filtrer les signaux, en fixant des stop-loss et des take-profit, et en utilisant des méthodes de gestion de capital.

Axes d'optimisation

La stratégie de la double piste de moyennes peut être optimisée dans les domaines suivants :

- Optimiser les paramètres des moyennes pour s'adapter à différents environnements de marché. Tester différentes combinaisons de moyennes courtes et longues pour trouver un ensemble de paramètres adapté au marché actuel.

- Ajouter un indicateur de volume pour filtrer les signaux. Par exemple, exiger une augmentation du volume lors d'une cassure pour éviter les cassures sans volume.

- Combiner avec d'autres indicateurs pour valider les signaux. Par exemple, lorsque le MACD, le Stochastic, etc., sont en phase avec la direction de la moyenne mobile, la fiabilité du signal d'entrée est plus élevée.

- Ajuster dynamiquement la largeur du stop-loss. En cas de volatilité accrue, on peut élargir la fourchette de stop-loss pour réduire la probabilité de déclenchement d'un stop-loss virtuel.

- Optimiser la stratégie de gestion de capital. Par exemple, définir une taille de position appropriée après une évaluation des risques pour éviter des pertes unitaires trop importantes.

- Distinguer le marché en tendance du marché en range et adopter des logiques d'entrée différentes. En range, on peut resserrer les conditions d'entrée et attendre des opportunités plus fiables.

Conclusion

La stratégie de la double piste de moyennes mobiles est une stratégie de suivi de tendance très typique et pratique. Elle présente des avantages tels que la simplicité d'opération, le suivi de tendance, le stop-loss automatique et la compensation des pertes, ce qui la rend très adaptée aux transactions de position à moyen et long terme. Il faut également être conscient de ses inconvénients, comme les transactions fréquentes et la propension aux faux signaux, qui peuvent être atténués par l'optimisation des paramètres, l'ajout de filtres, la gestion de capital, etc., afin de rendre la stratégie plus stable et fiable. Si vous souhaitez vous baser sur le trading de tendance et suivre le marché, la stratégie de la double piste de moyennes est un bon choix.

- 1