Stratégie de trading de rupture par accumulation progressive

Aperçu

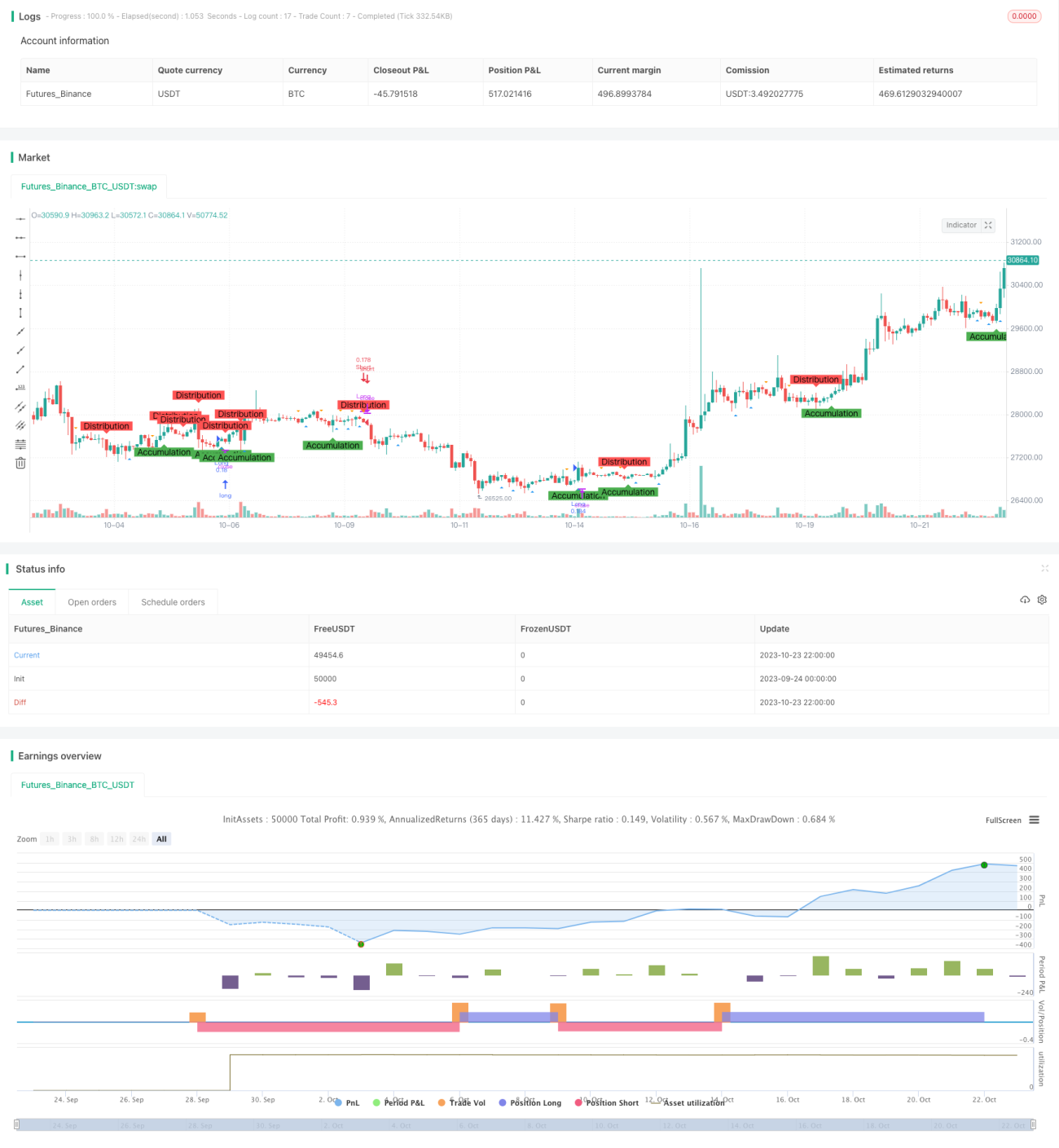

La stratégie de trading par accumulation et distribution utilise l'analyse de Victor pour identifier les phases d'accumulation et de distribution du marché, complétée par des motifs de ressort (spring) et de retournement (upthrust), afin de trouver des opportunités potentielles d'achat et de vente.

Principe de la stratégie

-

Utiliser le croisement de moyennes mobiles de différentes périodes pour identifier les phases d'accumulation et de distribution. Lorsque le cours de clôture passe au-dessus d'une moyenne mobile de longueur AccumulationLength, on identifie une phase d'accumulation ; lorsqu'il passe en dessous d'une moyenne mobile de longueur DistributionLength, on identifie une phase de distribution.

-

Utiliser le croisement de moyennes mobiles de différentes périodes pour identifier les motifs de ressort (spring) et de retournement (upthrust). Lorsque le plus bas passe au-dessus d'une moyenne mobile de longueur SpringLength, on identifie un motif de ressort ; lorsque le plus haut passe en dessous d'une moyenne mobile de longueur UpthrustLength, on identifie un motif de retournement.

-

En phase d'accumulation, lorsqu'un motif de ressort est observé, on prend une position longue ; en phase de distribution, lorsqu'un motif de retournement est observé, on prend une position courte.

-

Définir des niveaux de stop-loss. Le stop-loss pour une position longue est fixé au cours de clôture multiplié par (1 – pourcentage de stop %) ; pour une position courte, au cours de clôture multiplié par (1 + pourcentage de stop %).

-

Marquer sur le graphique les phases d'accumulation, de distribution, les motifs de ressort et de retournement pour faciliter l'identification des configurations.

Analyse des avantages

-

L'utilisation de l'analyse de Victor pour identifier les phases d'accumulation et de distribution du marché améliore la fiabilité des signaux de trading.

-

La combinaison des motifs de ressort et de retournement dans les transactions permet de valider davantage les signaux.

-

La mise en place d'un stop-loss permet de contrôler efficacement les pertes unitaires.

-

Les annotations sur le graphique permettent d'observer clairement l'ensemble du processus de formation de l'accumulation.

-

Les paramètres de cette stratégie sont ajustables, ce qui permet de l'optimiser pour différents marchés et périodes de trading.

Analyse des risques

-

Des conditions de marché convergentes peuvent entraîner des signaux erronés des moyennes mobiles.

-

Les motifs de ressort et de retournement peuvent être invalidés.

-

Le franchissement du stop-loss peut augmenter les pertes.

-

Les paramètres doivent être ajustés en fonction des différents marchés ; un réglage inapproprié peut entraîner des signaux de trading erronés.

-

Le temps de backtest d'un système de trading mécanique peut manquer de flexibilité et nécessite une surveillance humaine.

Directions d'optimisation

-

Tester les combinaisons optimales de paramètres pour différents marchés et périodes.

-

Envisager d'ajouter des facteurs de volume pour confirmer les signaux de trading.

-

Mettre en place un stop-loss dynamique qui s'ajuste en fonction de la volatilité du marché.

-

Envisager d'intégrer des facteurs fondamentaux pour éviter les transactions erronées à des moments clés.

-

Ajouter des algorithmes d'apprentissage automatique pour optimiser dynamiquement les paramètres.

Conclusion

La stratégie de trading par accumulation et distribution intègre l'analyse de Victor, les indicateurs de moyennes mobiles et la reconnaissance de motifs, permettant d'identifier efficacement l'accumulation du marché et de générer des signaux de trading. Cette stratégie présente des avantages tels que des signaux fiables, un risque contrôlé et une visualisation claire. Cependant, en tant que système de trading mécanique, son temps de backtest et son adaptabilité des paramètres doivent encore être améliorés. Les futures orientations d'optimisation incluent l'optimisation des combinaisons de paramètres, la confirmation par le volume, l'optimisation du stop-loss et l'intégration de facteurs fondamentaux importants. Dans l'ensemble, cette stratégie offre un support décisionnel efficace pour le trading intraday à court terme.

- 1