Stratégie de trading de rupture de momentum ultra court terme

Aperçu

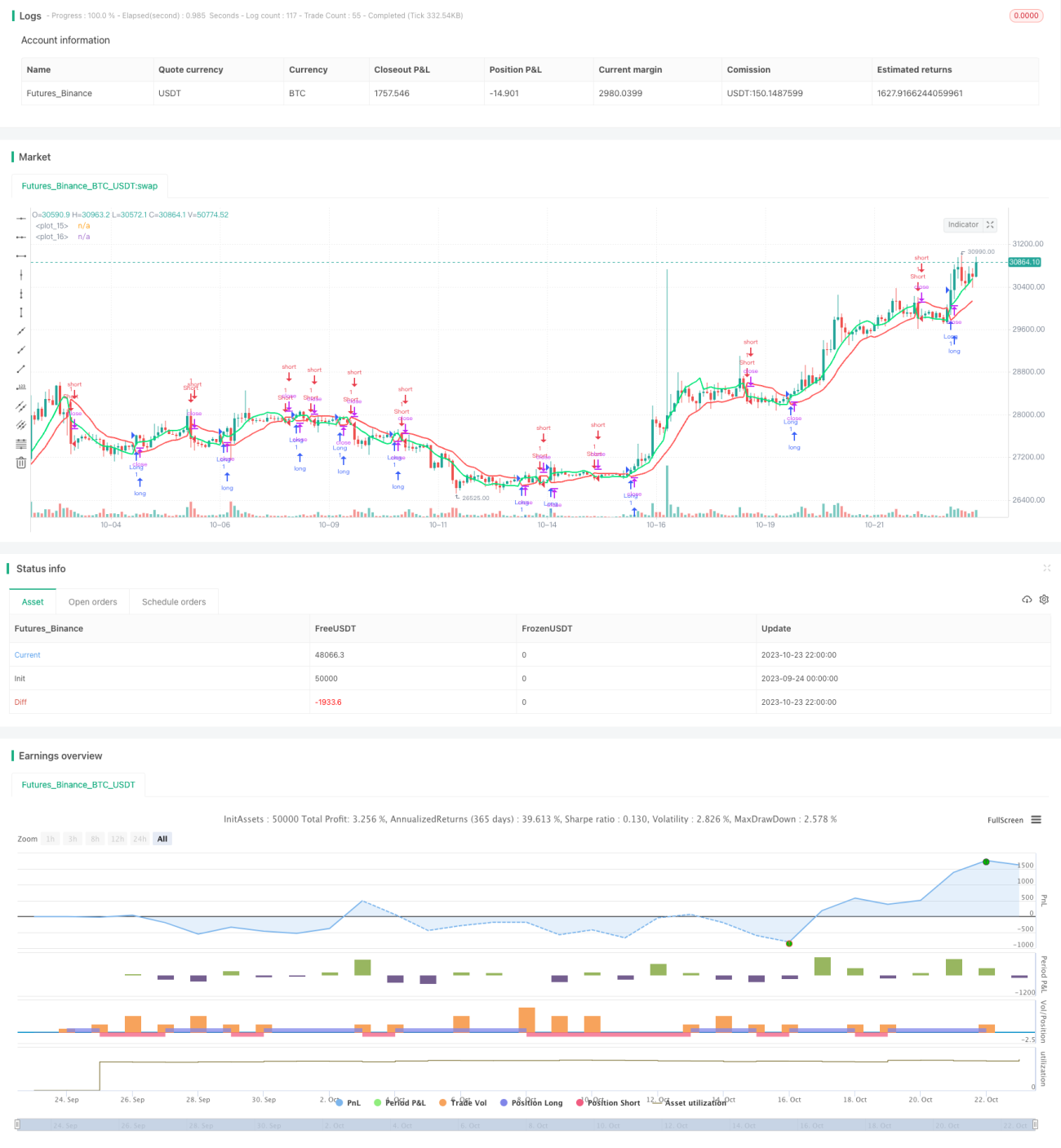

Cette stratégie est basée sur l'indicateur des canaux SSL, combiné à des signaux de cassure pour effectuer des transactions de momentum à très court terme. Lorsque le prix franchit la bande supérieure du SSL, on prend une position longue ; lorsqu'il franchit la bande inférieure, on prend une position courte. Parallèlement, un stop suiveur et un stop fixe sont mis en place pour contrôler le risque.

Principe de la stratégie

-

Calculer la SMA des prix hauts et la SMA des prix bas sur une longueur N pour former les bandes supérieure et inférieure du canal SSL.

-

Lorsque le prix de clôture est supérieur à la bande supérieure, générer un signal d'achat ; lorsqu'il est inférieur à la bande inférieure, générer un signal de vente.

-

Après l'entrée, placer un stop fixe à l'autre extrémité du canal SSL pour limiter le risque.

-

Mettre en place un stop suiveur après l'entrée, qui verrouille les profits en fonction des fluctuations de prix.

-

Lorsque le prix franchit le stop suiveur ou le stop fixe, la position est fermée.

Analyse des avantages

-

S'appuyer sur un indicateur de canal pour déterminer la direction haussière ou baissière, évitant les faux signaux de cassure.

-

Combiner deux types de stops : permet à la fois de verrouiller les profits et de contrôler les risques.

-

Fréquence de trading élevée, adaptée aux opérations ultra-courtes.

-

Paramètres flexibles, ajustables selon le style de trading personnel.

-

Détection automatique des positions longues et courtes, sans nécessité de décider de la direction.

Analyse des risques

-

Les opérations à court terme sont sensibles aux événements imprévus, nécessitant une vigilance face à une forte volatilité.

-

Le stop fixe déclenché après la cassure du SSL peut entraîner une perte trop importante.

-

Un stop suiveur mal paramétré peut entraîner une sortie prématurée.

-

Les cassures de canal peuvent générer de faux signaux ; il est conseillé de les filtrer avec d'autres indicateurs.

-

Convient uniquement aux traders expérimentés en court terme, pas aux investisseurs de long terme.

Solutions :

-

Définir un ratio de stop fixe raisonnable pour limiter la perte par opération.

-

Ajuster l'amplitude du stop suiveur pour éviter une sortie trop précoce.

-

Combiner des filtres comme les indicateurs de volume pour identifier les vraies cassures de tendance.

-

Gérer correctement le capital, entrer par fractions, et contrôler l'exposition au risque.

Pistes d'optimisation

-

Optimiser le paramètre de période de la SMA pour trouver la longueur optimale.

-

Tester d'autres indicateurs de canal, comme BB, KD, etc.

-

Ajouter un indicateur de volume pour évaluer la fiabilité des cassures.

-

Prendre en compte le taux de rotation pour éviter les fausses cassures à faible volume.

-

Tester différentes durées de détention pour trouver le meilleur moment de sortie.

-

Tester différents réglages de stop fixe et de stop suiveur.

-

Ajuster la stratégie de gestion de position pour optimiser l'utilisation du capital.

Conclusion

Cette stratégie intègre l'indicateur de canal SSL pour déterminer la direction de la tendance, entre sur signaux de cassure et utilise un double stop pour gérer le risque. Ses atouts sont une réactivité rapide, une facilité à suivre la tendance, et une adaptation au trading à haute fréquence. Il faut se méfier des fausses cassures, perfectionner le mécanisme de stop, et bien contrôler la taille des positions. Elle a le potentiel de devenir une stratégie efficace pour le trading ultra-court, et mérite d'être testée et optimisée davantage.

- 1