Stratégie de breakout rapide sur l'or

Aperçu

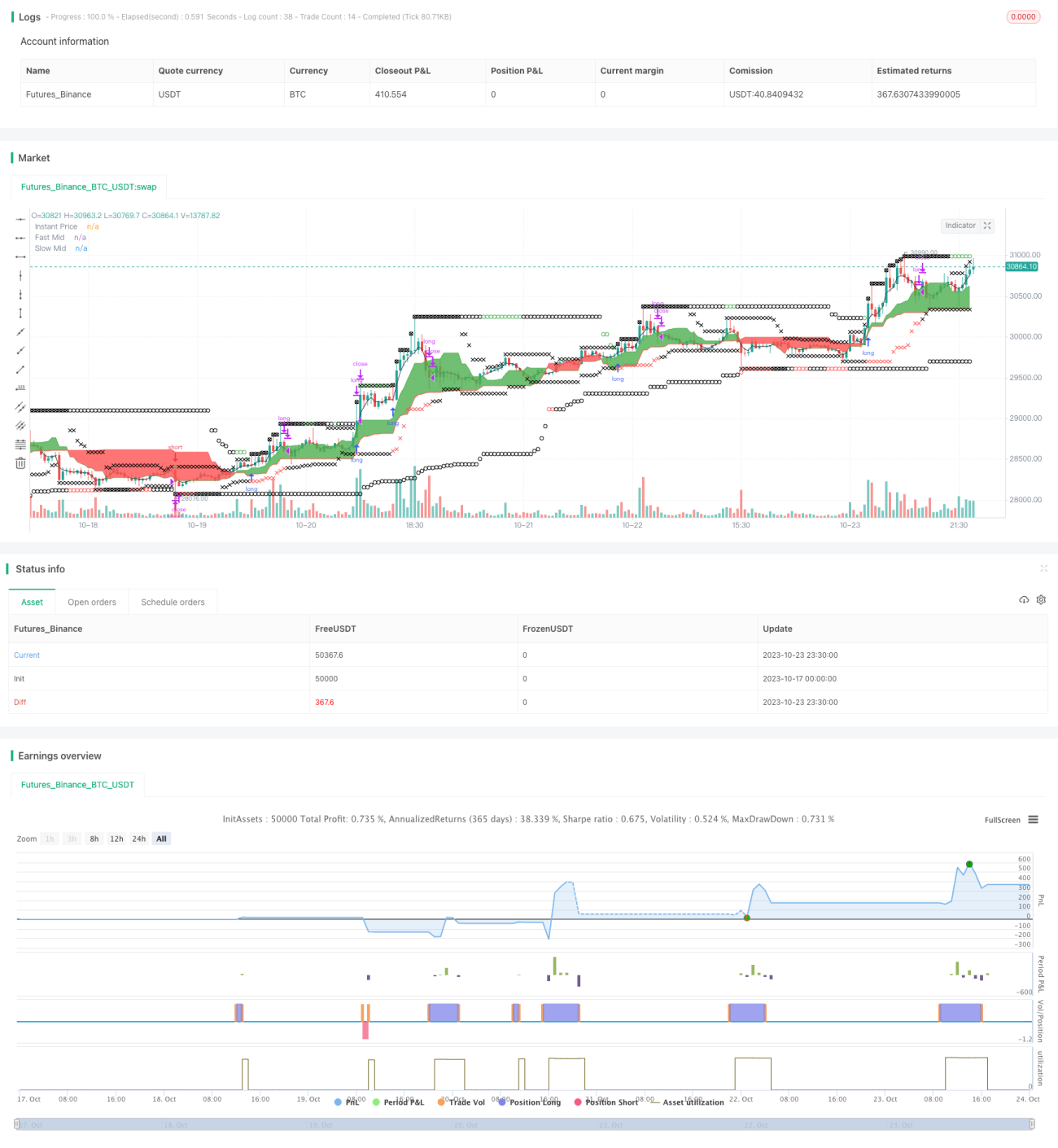

La stratégie de cassure rapide de l'or est une stratégie de trading utilisant une ligne rapide et une ligne lente pour effectuer des cassures. Elle définit une fenêtre rapide et une fenêtre lente pour juger de la direction de la tendance et entrer en position au point de cassure. Elle définit également un point de sortie stop-loss pour contrôler le risque. Cette stratégie convient aux instruments très volatils et peut capturer les changements rapides de tendance pour réaliser des profits.

Principe de la stratégie

La stratégie définit simultanément une fenêtre rapide et une fenêtre lente. La fenêtre rapide par défaut est de 13 périodes, utilisée pour capturer les tendances à court terme ; la fenêtre lente par défaut est de 52 périodes, utilisée pour déterminer la direction de la tendance à moyen et long terme. La stratégie calcule la ligne médiane des fenêtres rapide et lente et les trace sur le graphique. Lorsque la ligne médiane rapide traverse la ligne médiane lente à la hausse, cela indique un changement de tendance à court terme, avec possibilité de former une nouvelle tendance haussière ; lorsqu'elle traverse à la baisse, cela indique un retournement de tendance à court terme, avec possibilité de former une nouvelle tendance baissière.

Lorsque la ligne médiane rapide traverse la ligne médiane lente à la hausse, si le prix instantané est également supérieur à la ligne médiane rapide, un signal d'achat est généré : un ordre stop d'achat est placé au plus haut de la fenêtre lente pour ouvrir une position longue. Lorsque la ligne médiane rapide traverse la ligne médiane lente à la baisse, si le prix instantané est également inférieur à la ligne médiane rapide, un signal de vente est généré : un ordre stop de vente est placé au plus bas de la fenêtre lente pour ouvrir une position courte.

En outre, la stratégie définit également un point de sortie stop-loss. Pour les positions longues, le stop-loss est fixé au maximum entre le plus bas de la fenêtre rapide et le plus bas de la fenêtre lente ; pour les positions courtes, le stop-loss est fixé au minimum entre le plus haut de la fenêtre rapide et le plus haut de la fenêtre lente. Cela garantit que le stop-loss se situe en dehors de la direction actuelle de la tendance pour contrôler le risque.

Lorsque les conditions d'achat ou de vente ne sont plus réunies, la stratégie ferme la position. Cela permet d'éviter des pertes inutiles lorsque la tendance se consolide.

Analyse des avantages

La stratégie présente les avantages suivants :

-

Détection rapide des changements de tendance : grâce à la combinaison d'une fenêtre rapide et d'une fenêtre lente, elle peut capturer rapidement les changements de tendance à court et moyen-long terme, ce qui la rend adaptée aux instruments très volatils comme l'or.

-

Gestion des risques efficace : grâce à un mécanisme de stop-loss raisonnable, elle permet de couper les pertes à temps et de contrôler efficacement le risque de la stratégie.

-

Logique de trading claire et simple : basée sur le croisement de moyennes mobiles rapides et lentes, puis sur la définition de points de stop-loss raisonnables, elle est très simple et claire.

-

Facilité d'optimisation et d'expansion : elle peut être optimisée en ajustant les paramètres, ou étendue en ajoutant davantage d'indicateurs de jugement.

Analyse des risques

La stratégie présente également certains risques :

-

La fenêtre rapide peut être facilement perturbée par le bruit : en tant qu'indicateur à court terme, la fenêtre rapide peut être affectée par un bruit de marché important, générant des signaux erronés.

-

La fenêtre lente souffre de retard : lors d'un retournement de tendance à moyen ou long terme, la fenêtre lente peut présenter un certain retard, entraînant un décalage dans le jugement du signal.

-

Le stop-loss peut être trop proche : le point de stop-loss est directement dérivé des données des fenêtres rapide et lente, ce qui peut le placer trop près du prix actuel, augmentant le risque d'être déclenché.

-

Incapacité à gérer efficacement les marchés de consolidation : lorsque le marché se consolide, la stratégie est susceptible de générer de faux signaux entraînant des pertes.

Solutions correspondantes :

- Ajuster la période de la fenêtre rapide, ajouter d'autres filtres.

- Optimiser la période de la fenêtre lente, ajouter des indicateurs comme les moyennes mobiles pour aider au jugement.

- Définir une marge de sécurité entre le stop-loss et le prix actuel.

- Ajouter des indicateurs de consolidation pour éviter les faux signaux.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Optimiser les paramètres de période des fenêtres rapide et lente pour mieux les adapter aux différents instruments.

- Ajouter un mécanisme de gestion de position en ajustant la taille de la position pour contrôler le risque.

- Ajouter une stratégie de prise de profit en prenant activement des bénéfices après un certain pourcentage de gain.

- Ajouter davantage de filtres pour former des signaux de trading plus stables (par exemple, renforcer les points d'achat/vente pour éviter les faux signaux).

- Ajouter des jugements sur des formations spécifiques telles que les triangles, les figures tête-épaules ou les divergences, afin d'améliorer le taux de réussite de la stratégie.

- Intégrer des algorithmes d'apprentissage automatique pour entraîner un modèle de jugement sur de grandes quantités de données et optimiser automatiquement les paramètres de la stratégie.

Résumé

La stratégie de cassure rapide de l'or est une stratégie de cassure de tendance basée sur le croisement de moyennes mobiles rapides et lentes. Elle permet de capturer rapidement les changements de tendance et convient aux instruments très volatils comme l'or. Elle intègre également un mécanisme de stop-loss raisonnable pour contrôler le risque. Cette stratégie présente les avantages d'une logique de trading simple et claire et d'une facilité d'optimisation. Nous avons également identifié les risques potentiels et suggéré des pistes d'amélioration. Dans l'ensemble, cette stratégie offre une approche efficace pour capturer les changements de tendance et possède une grande valeur pratique. Grâce à des optimisations et améliorations continues, elle peut être transformée en un système de trading de cassure de tendance fiable et robuste.

- 1