Combinaison de stratégies multi-facteurs

Voici l’analyse détaillée de la stratégie que j’ai rédigée à partir du code de trading que vous avez fourni :

Aperçu

Cette stratégie combine plusieurs facteurs afin de tirer parti de leurs avantages respectifs et de construire une stratégie de trading intégrée. Elle intègre principalement les facteurs suivants :

- Stoch.RSI – Osillateur stochastique du RSI

- RSI – Relative Strength Index

- Double Strategy – Double stratégie combinant l’oscillateur stochastique et le RSI

- CM Williams Vix Fix – Indicateur de réparation de la volatilité de Williams (recherche des points bas du marché)

- DMI – Directional Movement Index

En combinant plusieurs facteurs, la stratégie exploite les atouts de chacun, augmente le nombre d’opportunités de trading et réduit le risque lié à la dépendance à un seul facteur.

Principe de la stratégie

La stratégie utilise principalement les indicateurs techniques suivants :

-

Stoch.RSI – L’indicateur stochastique du RSI combine les avantages du RSI et de l’oscillateur stochastique. Il utilise la valeur du RSI comme entrée de l’oscillateur stochastique pour déterminer si le marché est en surachat ou survente. Lorsque la ligne %K descend en dessous de la ligne %D depuis la zone de surachat, on prend une position longue ; lorsqu’elle monte au-dessus de la ligne %D depuis la zone de survente, on prend une position courte.

-

RSI – Le Relative Strength Index évalue les conditions de surachat et de survente du marché. Un RSI supérieur à 70 indique une zone de surachat, inférieur à 30 une zone de survente. Un RSI oscillant entre 30 et 70 correspond à un marché en consolidation.

-

Double Strategy – Stratégie double combinant l’oscillateur stochastique et le RSI. Lorsque la ligne %K de l’oscillateur stochastique descend en dessous de la ligne %D depuis la zone de survente, et que le RSI descend en dessous de la zone de survente, on prend une position longue. Inversement, lorsque la ligne %K monte au-dessus de la ligne %D depuis la zone de surachat et que le RSI monte au-dessus de la zone de surachat, on prend une position courte.

-

CM Williams Vix Fix – Indicateur de réparation de la volatilité de Williams. Il calcule le rang percentile de la volatilité des prix sur une période récente pour déterminer si le marché se trouve à un point de retournement. Un dépassement du seuil indique un signal de retournement.

-

DMI – Directional Movement Index. Il mesure la différence entre +DI et -DI pour déterminer la direction de la tendance. L’ADX permet d’évaluer la force de la tendance.

En exploitant les atouts respectifs de ces indicateurs pour juger la tendance et les points d’entrée/sortie sous différents angles, la stratégie gagne en stabilité et en taux de réussite.

Avantages de la stratégie

- Combinaison multi-facteurs, chaque facteur compense les faiblesses des autres, offrant une vision plus complète.

- Inclut des signaux de trading de types variés (tendance, retournement), offrant davantage d’opportunités.

- Détecte simultanément les zones de surachat/survente, permettant de repérer rapidement les formations extrêmes et leurs retournements.

- Paramètres des indicateurs optimisés pour mieux s’adapter aux différentes conditions de marché.

- Intègre un indicateur de force de tendance pour éviter les trades à contre‑tendance.

Analyse des risques

- La combinaison multi-facteurs rend la robustesse globale de la stratégie encore à valider.

- Certains indicateurs présentent une redondance, leur combinaison peut être améliorée.

- En cas de signaux haussiers et baissiers simultanés, il faut définir clairement le principe de sélection de direction.

- Les réglages des paramètres nécessitent un backtest rigoureux ; ils ne doivent pas être modifiés arbitrairement.

- La détention à long terme peut s’avérer peu performante ; des stop‑loss doivent être correctement positionnés.

Pistes d’optimisation

- Filtrer davantage les indicateurs de la combinaison pour ne conserver que les facteurs uniques.

- Optimiser les paramètres de chaque indicateur afin qu’ils soient mieux adaptés au marché cible.

- Établir des règles claires d’entrée et de sortie.

- Intégrer des stop‑loss, take‑profit et des mécanismes de protection pour maîtriser le risque.

- Tester l’impact de différentes durées de détention sur la performance.

Conclusion

Cette stratégie exploite les avantages de multiples indicateurs techniques (Stoch.RSI, RSI, Double Strategy, CM Williams Vix Fix et DMI) pour générer des signaux de trading. Elle offre une base de jugement plus complète et plus stable, mais complexifie également l’optimisation des paramètres. En optimisant davantage les réglages, en filtrant les facteurs redondants et en établissant des règles d’entrée/sortie claires, on peut améliorer significativement la stabilité et la performance de la stratégie. Cependant, la robustesse globale et la capacité à être détenue à long terme nécessitent encore une validation rigoureuse. Cette stratégie constitue un excellent exemple de stratégie multi-facteurs, digne d’être étudiée et reproduite.

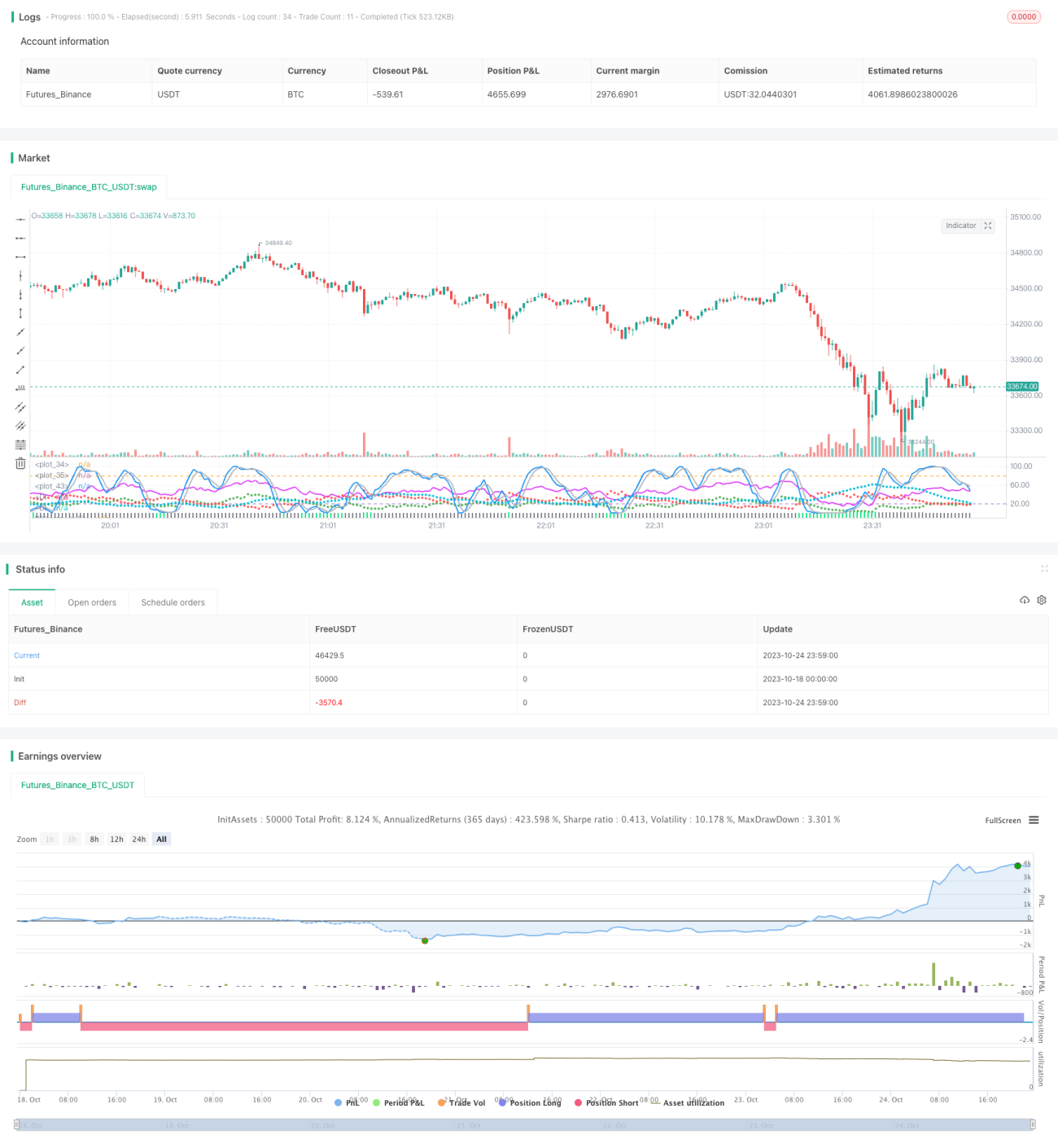

/*backtest

start: 2023-10-18 00:00:00

end: 2023-10-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//////////////////////////////////////////////////////////////////////

//// STOCHASTIC_RSI+RSI+DOUBLE_STRATEGY+CM_WILLIAMS_VIX_FIX+DMI ////

//////////////////////////////////////////////////////////////////////- 1