Stratégie de stop-loss basée sur l'indicateur MACD

Aperçu

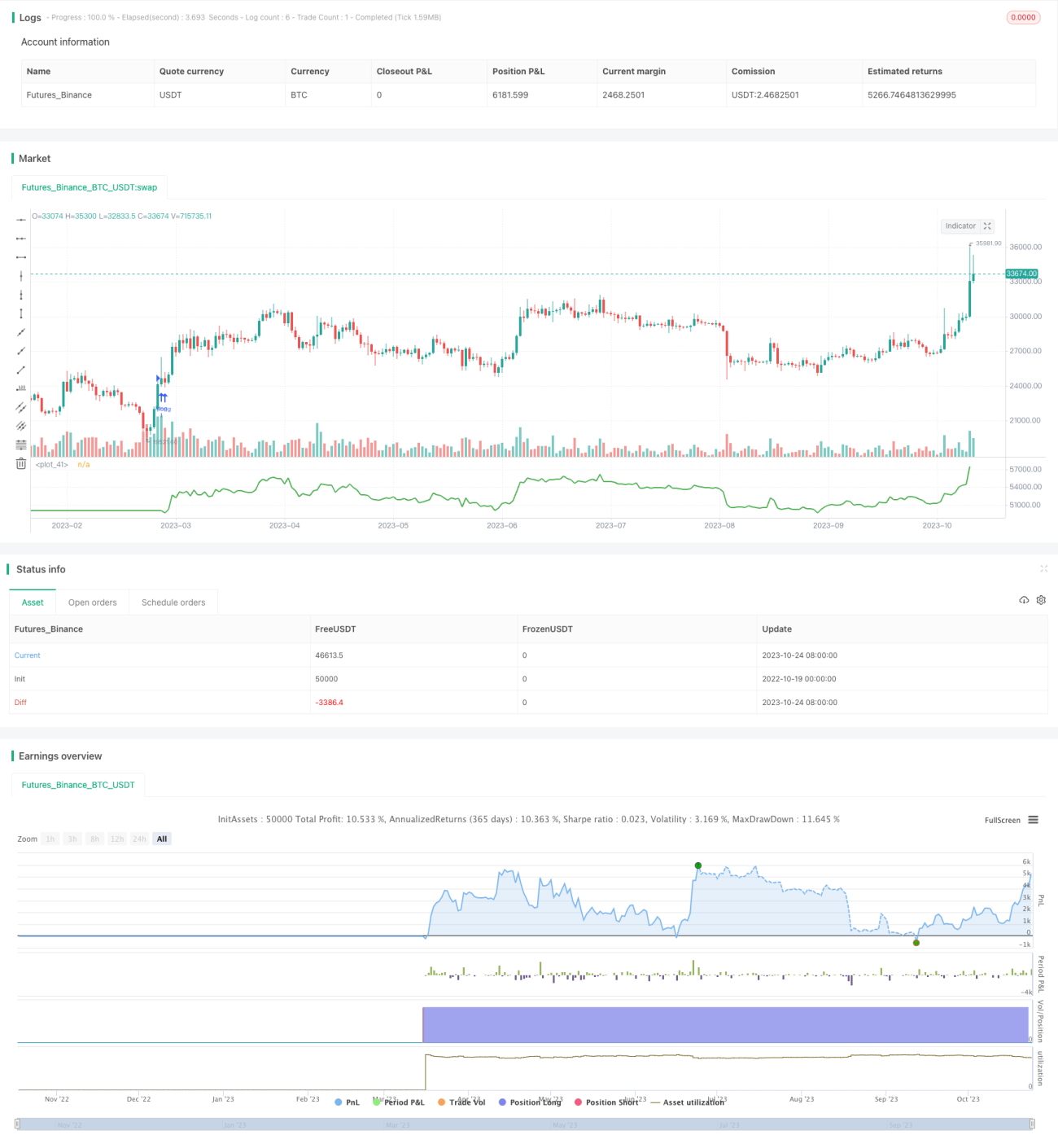

Cette stratégie, basée sur l'indicateur MACD, est conçue pour un trading à long terme avec un contrôle des risques sur chaque transaction. Par rapport aux stratégies traditionnelles de retournement long/short, elle accorde une plus grande importance au contrôle du risque pour chaque opération. En calculant les niveaux cibles de stop-loss et de take-profit, elle détermine une taille de position appropriée afin de limiter la perte maximale possible par transaction. Cela permet de contrôler efficacement les drawdowns et d'obtenir des rendements stables à long terme.

Principe

Cette stratégie calcule d'abord les lignes MACD et signal de l'indicateur MACD. Lorsque la ligne MACD croise au-dessus de la ligne signal, cela est considéré comme un signal d'achat. Pour filtrer les faux croisements, la stratégie exige que barssince(crossover(macd_line, signal_line)) <= 5, c'est-à-dire que le croisement s'est produit dans les 5 dernières bougies. En même temps, les lignes MACD et signal doivent toutes deux être inférieures à 0, indiquant une condition de survente, et le prix de clôture doit être supérieur à la moyenne mobile WMA, indiquant une tendance haussière. Lorsque ces conditions sont remplies, une position longue est ouverte.

Pour chaque transaction, la stratégie calcule des niveaux de stop-loss et de take-profit raisonnables. Le stop-loss est fixé au plus bas des 3 dernières bougies. Le take-profit est fixé au prix d'achat plus 4 fois la distance entre le stop-loss et le prix d'achat.

Le point crucial est que la stratégie calcule la taille de position spécifique pour chaque transaction en fonction du risque acceptable. Le paramètre capital_risk définit le pourcentage maximum de perte acceptable par transaction par rapport au capital total. Ensuite, la taille de la position en dollars est calculée en fonction de l'amplitude du stop-loss. Elle est ensuite convertie en nombre de contrats pour ouvrir la position longue.

Chaque transaction limite le risque à 1% du capital total, ce qui permet de contrôler efficacement les drawdowns. De plus, le take-profit étant relativement important, des rendements élevés peuvent être obtenus.

Avantages

- Contrôle des risques en premier lieu, risque de chaque transaction maîtrisé

- Taille de position optimisée pour une utilisation maximale du capital

- La stratégie de stop-loss contrôle efficacement les drawdowns

- Take-profit raisonnable avec un fort potentiel de profit

Risques et améliorations

- L'indicateur MACD est en retard, ce qui peut faire manquer des tendances qui changent rapidement

- Un réglage inapproprié des niveaux de stop-loss ou de take-profit peut réduire les bénéfices ou augmenter les risques

- La fréquence des transactions peut être trop élevée, augmentant les coûts de transaction

On pourrait envisager :

- Intégrer d'autres indicateurs pour juger la tendance, afin d'éviter le retard du MACD

- Optimiser l'algorithme de stop-loss et de take-profit pour le rendre plus flexible

- Assouplir légèrement la fréquence des transactions pour réduire les coûts

Conclusion

Cette stratégie utilise l'indicateur MACD pour déterminer la direction de la tendance, en mettant l'accent sur le contrôle des risques en premier lieu, en calculant des positions appropriées pour trader. La clé réside dans le contrôle des risques et l'optimisation des positions, ce qui permet d'obtenir des rendements stables à long terme. Cependant, l'indicateur MACD présente certaines lacunes, et les mécanismes de stop-loss et de take-profit doivent être davantage optimisés. Si l'utilisation de l'indicateur, le réglage du stop-loss et du take-profit sont affinés, et si la fréquence des transactions est réduite, la stratégie deviendrait plus robuste.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy( "McDonalds ", shorttitle="Ur Lovin' It", initial_capital=10000, default_qty_type=strategy.cash, currency=currency.USD )

capital_risk = input( 1.0, "% capital risk per trade" ) / 100- 1