Stratégie de trading combinée du retournement de double moyenne mobile et du triple plus bas flash.

Aperçu

Cette stratégie de trading exploite les avantages de deux indicateurs techniques : le renversement de moyenne mobile et la formation de trois jours la plus basse (Three-Day Lowest Flash). En les combinant, elle permet de suivre la tendance tout en capturant rapidement les opportunités de renversement, en filtrant les faux signaux de cassure, ce qui peut améliorer efficacement le taux de réussite du système de trading.

Principe de la stratégie

La stratégie se compose de deux parties :

-

Combinaison des moyennes mobiles sur 2 jours et 20 jours. Lorsqu'un écart apparaît entre la MM2 et la MM20, des signaux d'achat ou de vente sont générés.

-

Formation de trois jours la plus basse (Three-Day Lowest Flash). Cette formation est un signal de renversement à court terme. Elle se produit lorsque le jour médian est le plus bas, inférieur à la fois au jour précédent et au jour suivant, et que le cours de clôture du jour suivant est supérieur au plus haut du jour précédent.

Lorsque les deux moyennes mobiles (2 et 20 jours) indiquent simultanément un renversement et que la direction du signal de la formation de trois jours la plus basse est alignée, une opération d'achat ou de vente est effectuée.

Dans le code, les moyennes mobiles sur 2 et 20 jours sont d'abord calculées. Lorsque la MM2 croise à la hausse ou à la baisse la MM20, un signal d'achat/vente est généré.

Ensuite, lorsque la formation de trois jours la plus basse est détectée, le signal de direction de la formation est défini sur 1 ou -1. Le signal de formation du jour précédent est lu et combiné avec le signal de moyenne mobile actuel pour générer le signal d'entrée final.

Ainsi, en filtrant par la combinaison de la moyenne mobile et de la formation, certains faux signaux peuvent être éliminés, rendant la stratégie plus fiable.

Avantages de la stratégie

-

La combinaison de plusieurs indicateurs techniques permet une complémentarité et une validation, améliorant la fiabilité des signaux.

-

Le renversement de moyenne mobile peut capturer rapidement les points de retournement de tendance, en exploitant les opportunités de renversement. La formation de trois jours la plus basse confirme davantage le renversement.

-

La moyenne mobile sur 20 jours suit la tendance à moyen/long terme, tandis que la moyenne mobile sur 2 jours capte les points d'entrée après des ajustements à court terme. La combinaison de plusieurs horizons temporels permet de saisir pleinement la tendance.

-

Cette stratégie est peu sensible aux paramètres, facile à mettre en œuvre et à optimiser.

Risques de la stratégie

-

Les formations de renversement peuvent facilement être mal interprétées ; il est nécessaire d'accumuler de l'expérience pour juger de leur fiabilité.

-

Les signaux de renversement peuvent être retardés ; il faut observer les caractéristiques de la formation et ajuster les positions en conséquence.

-

Il est nécessaire de tester et d'optimiser la stratégie sur les instruments de trading, car les réglages des paramètres peuvent devoir être adaptés selon les instruments.

-

Le contrôle du drawdown nécessite l'introduction d'un mécanisme de stop-loss pour éviter de manquer des points de renversement importants.

Optimisation de la stratégie

-

Tester différentes combinaisons de moyennes mobiles pour sélectionner les paramètres les plus efficaces pour l'instrument concerné.

-

Introduire d'autres indicateurs auxiliaires, tels que le volume, les bandes de Bollinger, etc., pour une validation multi-indicateurs.

-

Ajouter un module de stop-loss pour contrôler le drawdown et le risque.

-

Optimiser le timing d'entrée pour éviter les entrées trop précoces ou trop tardives.

-

Optimiser les paramètres pour des instruments spécifiques afin d'améliorer l'adaptabilité.

Résumé

Cette stratégie exploite pleinement les avantages du renversement de moyenne mobile et des formations à court terme, réalisant une combinaison efficace des deux, ce qui peut améliorer la stabilité et le taux de réussite du système de trading. Cependant, il est nécessaire de prêter attention au contrôle des risques et d'effectuer des tests et des optimisations de paramètres pour s'adapter aux caractéristiques des différents instruments. Dans l'ensemble, la stratégie est simple et claire dans sa structure, facile à mettre en œuvre, et constitue une stratégie de trading de renversement de tendance pratique et efficace.

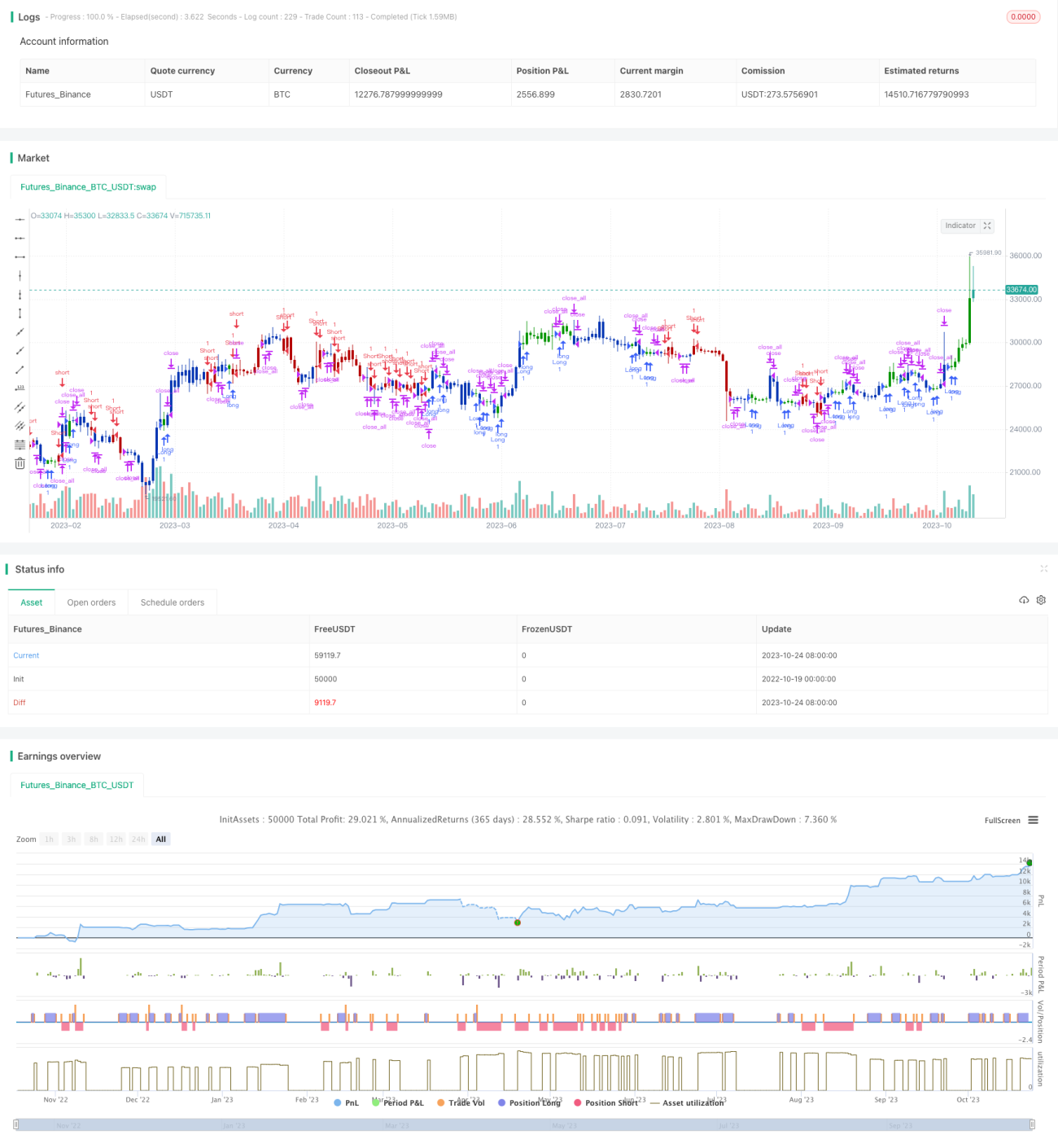

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/12/2021

// This is combo strategies for get a cumulative signal. - 1