Stratégie de sélection optimale par chevauchement de retournements bidirectionnels

Aperçu

La stratégie de sélection par chevauchement de retournements doubles (Dual Reversal Overlap Selective Strategy) combine une stratégie de trading de retournement et un filtrage basé sur les conditions de surachat/survente pour réaliser l'allocation d'actifs et le timing des transactions. Elle vise à effectuer des achats et des ventes aux points de retournement de tendance, tout en évitant les transactions inutiles dans les zones d'expansion irrationnelles grâce aux indicateurs de surachat/survente.

Principe de la stratégie

La stratégie est composée de deux sous-stratégies superposées :

- Stratégie de retournement 123

Cette stratégie repose sur un signal de retournement basé sur la clôture de deux jours consécutifs. Concrètement, si les prix de clôture des deux derniers jours sont en hausse et que la valeur stochastique lente sur 9 jours (Slow %K) est inférieure à 50, on prend une position longue ; si les prix de clôture des deux derniers jours sont en baisse et que la valeur stochastique rapide sur 9 jours (Fast %K) est supérieure à 50, on prend une position courte. Cette stratégie de retournement vise à capter les retournements de tendance à court terme.

- Stratégie DSS (Double Smoothing Stochastic de Bressert)

Cette stratégie utilise l'indicateur de lissage double stochastique de Bressert pour déterminer les zones de surachat/survente. Concrètement, si la moyenne mobile sur 5 jours est inférieure à la moyenne mobile sur 10 jours et se situe dans la zone de survente en dessous de 20, on prend une position longue ; si la moyenne mobile sur 5 jours est supérieure à la moyenne mobile sur 10 jours et se situe dans la zone de surachat au-dessus de 80, on prend une position courte. Cette stratégie de surachat/survente vise à éviter les transactions inutiles dans les zones irrationnelles.

Le signal final est généré par la combinaison des deux : une transaction n'est déclenchée que lorsque les deux sous-stratégies donnent un signal cohérent. Cela améliore la probabilité de profit en combinant les atouts de deux stratégies de types différents.

Analyse des avantages de la stratégie

- Combine les avantages des stratégies de retournement et de surachat/survente, permettant à la fois de capter les retournements de tendance à court terme et d'éviter les transactions dans les zones irrationnelles.

- La stratégie de retournement 123 comporte peu de paramètres, une logique simple et est facile à mettre en œuvre. La stratégie DSS utilise un double lissage exponentiel pour juger du surachat/survente, filtrant efficacement les signaux baissiers en marché haussier et les signaux haussiers en marché baissier.

- La combinaison de deux stratégies de types différents améliore la fiabilité des signaux et réduit les faux signaux des stratégies individuelles.

- Des paramètres flexibles permettent un ajustement selon les différents marchés, offrant une grande adaptabilité.

Analyse des risques de la stratégie

- La stratégie de retournement comporte un risque de "ramasser les pièces" (être piégé dans un marché sans tendance), ce qui peut entraîner des pertes en cas de range.

- La stratégie DSS présente des difficultés d'optimisation des paramètres, ceux-ci ayant un impact important sur les résultats.

- En cas de signaux non concordants entre les deux sous-stratégies, il existe un risque de manquer des opportunités de trading.

- La stratégie repose uniquement sur des indicateurs de prix simples, manquant d'un jugement global, ce qui limite le potentiel de profit.

Solutions correspondantes :

- Raccourcir la période de détention des positions pour réduire le risque d'être piégé.

- Tester soigneusement les combinaisons de paramètres en s'inspirant de cas réussis, et optimiser les paramètres pour des marchés spécifiques.

- Envisager d'ajouter d'autres indicateurs auxiliaires pour améliorer l'efficacité de la stratégie.

- Optimiser le timing d'entrée ou ajuster le ratio de position.

Voies d'optimisation de la stratégie

- Tester et ajouter d'autres indicateurs de retournement ou formations de chandeliers pour améliorer la précision des signaux de retournement.

- Essayer d'autres indicateurs de surachat/survente en remplacement du DSS, comme l'OBV, le RSI, etc.

- Ajouter une stratégie de stop-loss pour verrouiller les profits et réduire les pertes.

- Optimiser les réglages des paramètres et tester les meilleures combinaisons sur différents marchés.

- Explorer la possibilité d'ajuster dynamiquement les paramètres en fonction des conditions du marché.

- Construire un modèle d'apprentissage automatique pour aider à générer des signaux de trading.

Conclusion

La stratégie de sélection par chevauchement de retournements doubles (Dual Reversal Overlap Selective Strategy) combine une stratégie de retournement et une stratégie de surachat/survente pour réaliser à la fois l'allocation d'actifs et le timing des transactions. Elle présente les avantages d'une flexibilité des paramètres, d'une logique simple et d'une mise en œuvre facile, filtrant efficacement les bruits des zones irrationnelles. Cependant, elle comporte certains risques liés au retournement et des difficultés d'optimisation des paramètres. À l'avenir, la stratégie peut être renforcée en ajoutant des stop-loss, en optimisant les paramètres ou en introduisant l'apprentissage automatique. Dans l'ensemble, cette stratégie offre une solution d'analyse technique flexible et fiable pour le trading quantitatif.

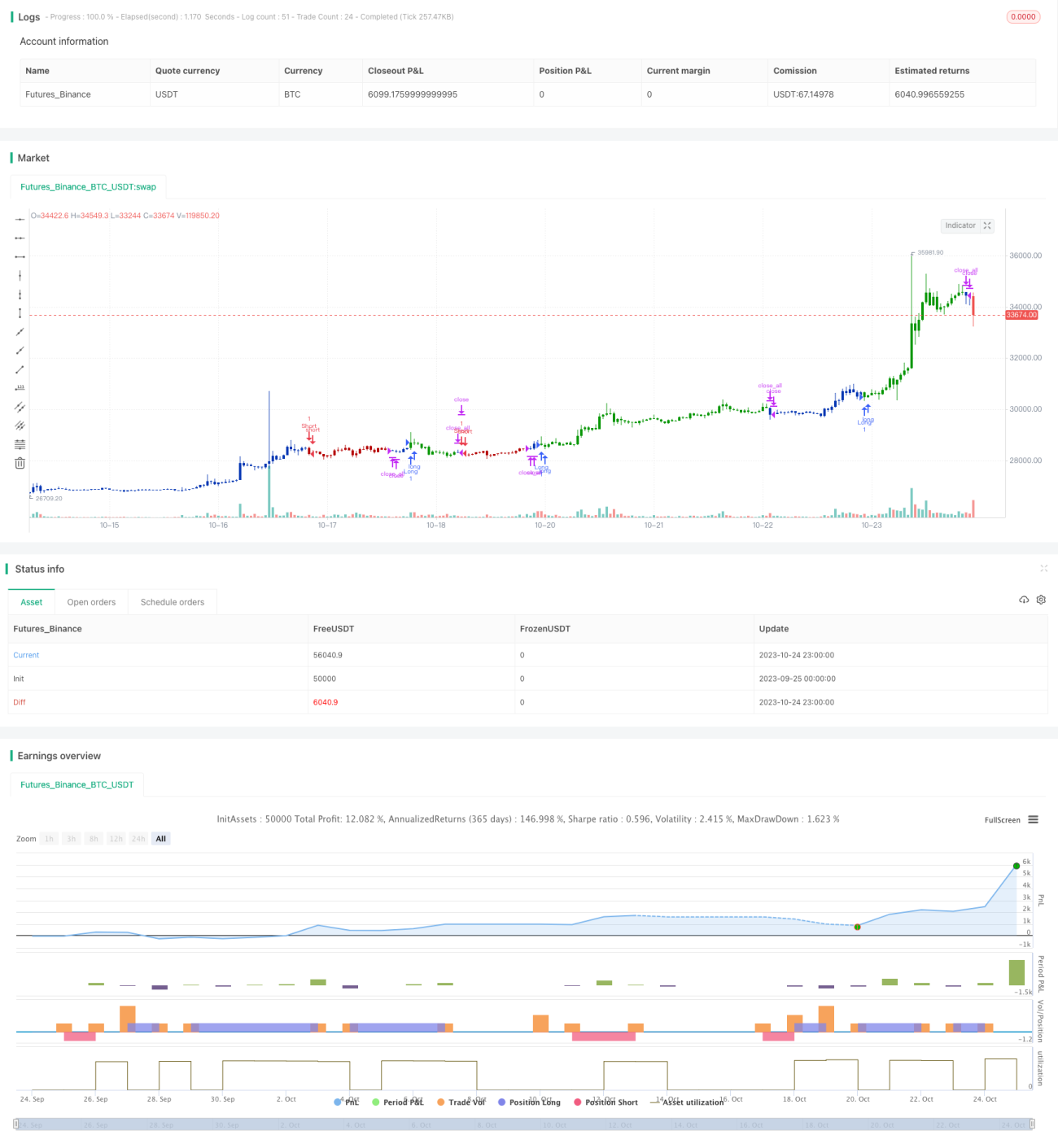

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/03/2020

// This is combo strategies for get a cumulative signal. - 1