Stratégie de momentum RSI long/short

Aperçu

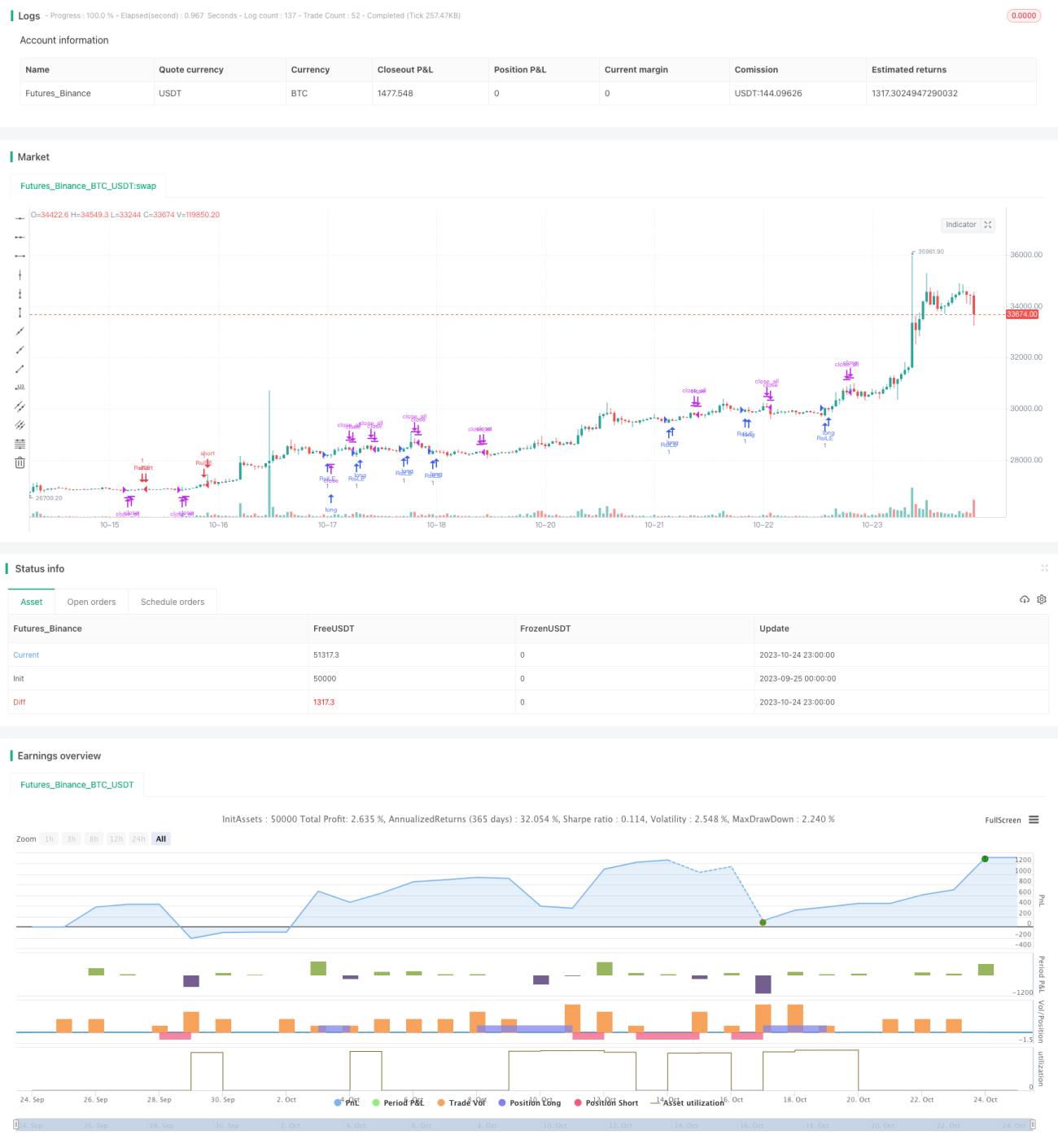

La stratégie de momentum long/short basée sur le RSI est une stratégie de momentum typique qui utilise les signaux de surachat et de survente de l'indicateur RSI de Larry Connors pour décider des points d'entrée et de sortie. Cette stratégie consiste principalement à déterminer si le prix se trouve en zone de surachat ou de survente, et à utiliser ces signaux pour générer des ordres d'achat ou de vente.

Principe de la stratégie

La stratégie calcule le momentum haussier et baissier sur une période donnée pour construire l'indicateur RSI. Lorsque le RSI passe sous le seuil de survente fixé à 10, le marché est considéré comme survendu ; lorsqu'il dépasse le seuil de surachat fixé à 90, il est considéré comme suracheté. La stratégie génère un signal d'achat lorsque le RSI remonte au‑dessus du seuil de survente depuis un niveau bas, et un signal de vente lorsqu'il redescend sous le seuil de surachat depuis un niveau haut.

La stratégie intègre également une règle de filtre basée sur des moyennes mobiles : un signal d'achat n'est validé que si la moyenne mobile sur 5 jours est supérieure à la moyenne mobile sur 200 jours, et un signal de vente n'est validé que si la moyenne mobile sur 5 jours est inférieure à la moyenne mobile sur 200 jours. Ce filtre permet d'éviter les faux signaux provoqués par des rebonds à court terme.

De plus, la stratégie dispose d'un mécanisme de prise de bénéfices. Lorsqu'une position longue est ouverte, si le RSI franchit à la hausse le seuil de surachat (90), toutes les positions longues sont fermées de force. De même, lorsqu'une position courte est ouverte, si le RSI franchit à la baisse le seuil de survente (10), toutes les positions courtes sont fermées de force. Cela permet de verrouiller les gains et d'éviter l'aggravation des pertes.

Avantages de la stratégie

- L'utilisation du RSI pour identifier les zones de surachat et de survente permet de détecter les retournements de prix.

- Le filtre par moyennes mobiles réduit les transactions erronées dues au bruit à court terme.

- Le mécanisme de prise de bénéfices permet un bon contrôle des risques et évite l'aggravation des pertes.

- Les règles de la stratégie sont simples et claires, faciles à comprendre et à mettre en œuvre.

- Le RSI est un indicateur technique courant et pratique, applicable à de nombreuses actions et crypto‑monnaies.

Risques de la stratégie

- Il existe un risque que le retournement indiqué par le RSI échoue. Un niveau de surachat ou de survente n'implique pas nécessairement un retournement.

- Le filtre par moyennes mobiles peut également exclure de bonnes opportunités de trading.

- Un réglage inapproprié des seuils de prise de bénéfices peut entraîner une fermeture prématurée des positions, empêchant de profiter d'une tendance de long terme.

- Les paramètres nécessitent un réglage adapté : période de calcul du RSI, seuils de surachat/survente, paramètres des moyennes mobiles, etc.

Ces risques peuvent être atténués en optimisant les paramètres, en combinant d'autres indicateurs et en assouplissant les seuils de prise de bénéfices.

Pistes d'optimisation de la stratégie

- Tester l'efficacité du RSI sur différentes périodes.

- Ajouter d'autres indicateurs (KDJ, MACD, etc.) pour former une combinaison avec le RSI.

- Ajuster les seuils de surachat et de survente en fonction des conditions de marché.

- Adapter les niveaux de RSI déclenchant la prise de bénéfices en fonction de la durée de détention des positions.

- Ajouter une stratégie de stop‑loss qui coupe les pertes lorsque celles‑ci atteignent un certain pourcentage.

- Optimiser le système de moyennes mobiles en le remplaçant par un trailing stop dynamique.

Résumé

La stratégie de momentum long/short basée sur le RSI utilise les signaux de surachat et de survente du RSI comme déclencheurs, et les filtre à l'aide de règles de moyennes mobiles et de prise de bénéfices. Elle permet de capter efficacement les opportunités de retournement à court terme. Simple et pratique, cette stratégie mérite d'être testée et optimisée plus avant afin de s'adapter à des conditions de marché plus variées. Dans l'ensemble, elle offre une approche intéressante qui peut servir de référence pour le développement de stratégies de trading quantitatives.

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//authour: SudeepBisht

//@version=3

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy("SB_CM_RSI_2_Strategy_Version 2.0", overlay=true)- 1