Stratégie de momentum breakout pour cryptomonnaies

Aperçu

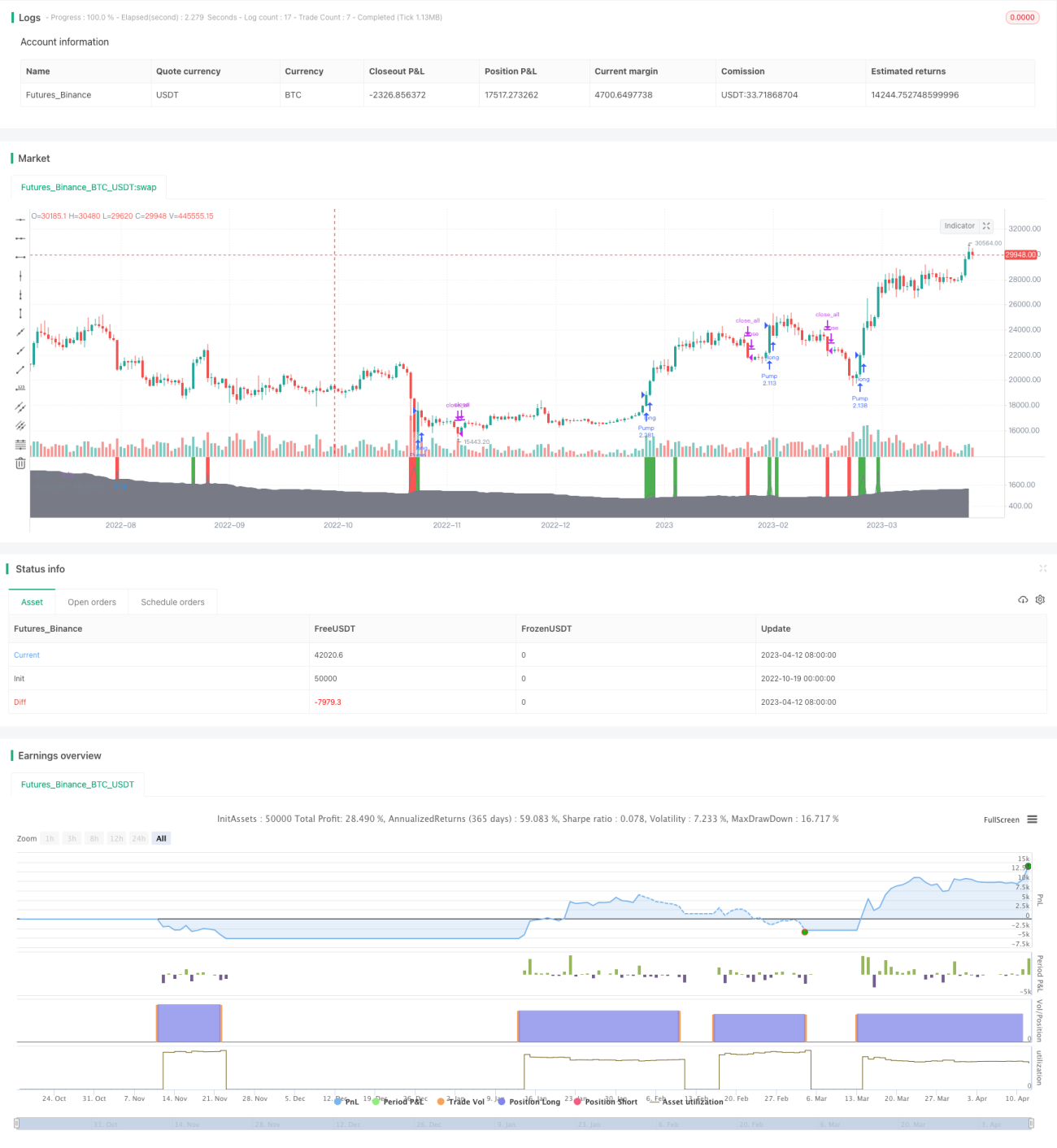

Cette stratégie utilise un indicateur de momentum pour identifier la direction principale de la tendance du marché des cryptomonnaies, en ouvrant des positions longues aux points de rupture, suivant ainsi une approche de trading de « chasser la hausse et vendre la baisse ».

Principe de la stratégie

La stratégie utilise un indicateur personnalisé appelé « Oscillateur Pump & Dump » comme unique indicateur. Cet oscillateur se base sur la taille du corps des bougies pour identifier la direction principale de la tendance. Plus précisément, il calcule la moyenne de la taille du corps des bougies et la multiplie par un multiplicateur défini par l'utilisateur. Lorsque le corps d'une bougie est supérieur à la moyenne mobile, cela indique une tendance haussière ; lorsqu'il est inférieur, cela signale une tendance baissière.

Selon l'indicateur de l'oscillateur, cette stratégie n'ouvre que des positions longues. Lorsque l'indicateur montre que le marché est en phase haussière, une position longue est ouverte à la clôture de cette bougie. Par la suite, si un signal de baisse apparaît ou si le stop-loss est déclenché, toutes les positions sont fermées.

La stratégie propose deux types de stop-loss, au choix ou combinés :

- Stop-loss en pourcentage : l'utilisateur peut définir un pourcentage de perte maximale autorisée sur la position. Si le prix descend en dessous de ce seuil, la position est fermée.

- Stop-loss par cassure : à l'ouverture de la position, on enregistre le plus bas de la bougie. Si le prix casse ce niveau par la suite, la position est fermée.

Avantages

Cette stratégie présente les avantages suivants :

- Utilisation d'un indicateur personnalisé pour identifier la tendance du marché, plus réactif et précis.

- Uniquement des positions longues, évitant le risque illimité des positions courtes.

- Approche de « chasser la hausse et vendre la baisse », conforme à la méthode classique du trading de tendance.

- Deux types de stop-loss au choix, permettant à l'utilisateur de sélectionner celui qui lui convient le mieux.

- Code clair et simple, facile à comprendre et à modifier.

- Pas besoin de take-profit dynamique, évitant ainsi des sorties prématurées qui réduiraient les profits.

Analyse des risques

Cette stratégie comporte également certains risques :

- L'indicateur personnalisé peut ne pas être suffisamment stable et fiable, avec un risque de mauvais signaux.

- N'ouvrir que des positions longues peut faire manquer des opportunités de vente à découvert lors de corrections à court terme.

- Les stop-loss peuvent être trop conservateurs, empêchant de conserver des positions sur des tendances longues.

- Absence de take-profit dynamique, nécessité de prendre les profits manuellement, ce qui comporte un risque opérationnel.

- Bien qu'il soit possible de combiner librement les deux stop-loss, il se peut que le point de stop-loss optimal ne soit pas trouvé.

- La stratégie de « chasser la hausse et vendre la baisse » est sensible aux marchés range, générant ainsi des transactions inefficaces.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Essayer d'autres indicateurs comme le KDJ, le MACD, etc., pour trouver une méthode plus fiable d'identification des tendances.

- Ajouter des opportunités de vente à découvert en permettant de prendre des positions courtes lors des retournements de tendance, augmentant ainsi les rendements.

- Optimiser la stratégie de stop-loss en testant différents paramètres pour trouver de meilleurs niveaux, ou utiliser des indicateurs comme l'ATR, la moyenne mobile, etc., pour définir dynamiquement le stop-loss.

- Ajouter un take-profit dynamique, par exemple en fixant un take-profit après une cassure du précédent sommet, réduisant ainsi le risque opérationnel manuel.

- Optimiser les paramètres en ajustant la période de la moyenne mobile, les conditions d'ouverture, etc., pour trouver la combinaison optimale.

- Ajouter des filtres, comme « Only Long » ou des indicateurs de fond de marché, pour éviter les transactions inefficaces.

- Tester sur différents instruments pour évaluer l'efficacité de la stratégie sur les principales cryptomonnaies et optimiser son champ d'application.

- Utiliser le backtest et la simulation pour optimiser la stratégie et trouver les paramètres optimaux ainsi que les niveaux de stop-loss/take-profit.

Conclusion

Cette stratégie est globalement une stratégie simple de « chasser la hausse et vendre la baisse ». Elle utilise un indicateur de momentum personnalisé pour juger la tendance du marché, ouvre des positions longues au début de la tendance et propose deux types de stop-loss. Ses principaux avantages sont une logique claire, un risque limité et une facilité d'exécution. Cependant, elle comporte également des marges d'optimisation, notamment au niveau de la stratégie de stop-loss et du choix des paramètres. Dans l'ensemble, cette stratégie offre une approche basique de trading de tendance pour le marché des cryptomonnaies, idéale pour les débutants souhaitant apprendre et pratiquer. Néanmoins, avant une application en conditions réelles, il est nécessaire de valider son efficacité par des backtests approfondis et de procéder à des optimisations supplémentaires.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-04-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("[BoTo] Pump&Dump Strategy", shorttitle = "[BoTo] P&D Strategy", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1