Stratégie de momentum superposée

Aperçu

La stratégie de momentum superposé « Printemps-Automne » consiste principalement à calculer le taux de variation (ROC) sur différentes périodes, à le pondérer proportionnellement et à le superposer pour former un indicateur de momentum composite, afin de déterminer la direction de la tendance du marché. Cette stratégie superpose les indicateurs de momentum à court, moyen et long termes, ce qui permet d’équilibrer les tendances courtes et longues et d’éviter les faux signaux.

Principe de la stratégie

La stratégie calcule d’abord le ROC sur différentes périodes (10 jours, 15 jours, 20 jours, etc.), puis lisse le ROC et le pondère selon un rapport de 1 à 4 avant de le superposer. La formule de calcul est la suivante :

roc1 = (sma(roc(close,10),10)*1)

roc2 = (sma(roc(close,15),10)*2)

...

osc = roc1+roc2+roc3+roc4+...

où roc1 à roc12 représentent le calcul du ROC sur différentes périodes, correspondant respectivement à 10 jours, 15 jours jusqu’à 530 jours. Calcule le taux de variation (ROC) sur la période spécifiée.

Ensuite, on applique un lissage SMA sur osc sur a jours (par défaut 10 jours) pour obtenir oscsmt.

On compare ensuite la relation de grandeur entre osc et oscsmt. Lorsque osc traverse oscsmt à la hausse, c’est un signal haussier, on entre en position longue ; lorsque osc traverse oscsmt à la baisse, c’est un signal baissier, on entre en position courte.

Enfin, il est possible d’inverser la direction de la transaction.

Avantages de la stratégie

- En superposant les indicateurs de momentum à court et long terme, elle capte simultanément les tendances courtes et longues, évitant les faux signaux.

- La comparaison de l’écart entre

oscetoscsmtpermet de réduire les transactions inutiles dans les zones de range. - Paramètres personnalisables : ajuster les périodes de calcul du ROC et le paramètre de lissage SMA.

- Possibilité d’inverser la direction de la transaction pour s’adapter à différents styles de trading.

- Indicateur visuel permettant d’identifier intuitivement les points d’achat et de vente.

Risques et optimisation de la stratégie

- Le ROC est très sensible aux mouvements de prix soudains et anormaux, ce qui peut générer de faux signaux. On peut augmenter le paramètre de lissage SMA

apour réduire la sensibilité du ROC. - Les paramètres par défaut peuvent ne pas convenir à tous les instruments ; il faut les optimiser en fonction des caractéristiques de chaque produit pour trouver la meilleure combinaison de paramètres.

- La stratégie ne se base que sur la comparaison de l’écart entre

oscetoscsmtpour générer des signaux. On peut la combiner avec d’autres indicateurs pour filtrer les signaux et réduire la probabilité de transactions erronées. - Cette stratégie est plus adaptée au trading à moyen et long terme ; son efficacité en trading à court terme peut être limitée. On peut ajuster la période de calcul du ROC pour optimiser son utilisation.

Résumé

La stratégie de momentum superposé « Printemps-Automne » calcule le ROC sur plusieurs périodes et le superpose pour obtenir un indicateur de momentum composite, ce qui permet de prendre en compte à la fois les tendances courtes et longues et d’éviter les faux signaux. Par rapport à un simple indicateur ROC, cette stratégie améliore considérablement la qualité et la fiabilité des signaux. Cependant, elle comporte également certains risques de surveillance et nécessite une optimisation des paramètres ainsi qu’une combinaison avec d’autres indicateurs pour en tirer le meilleur parti.

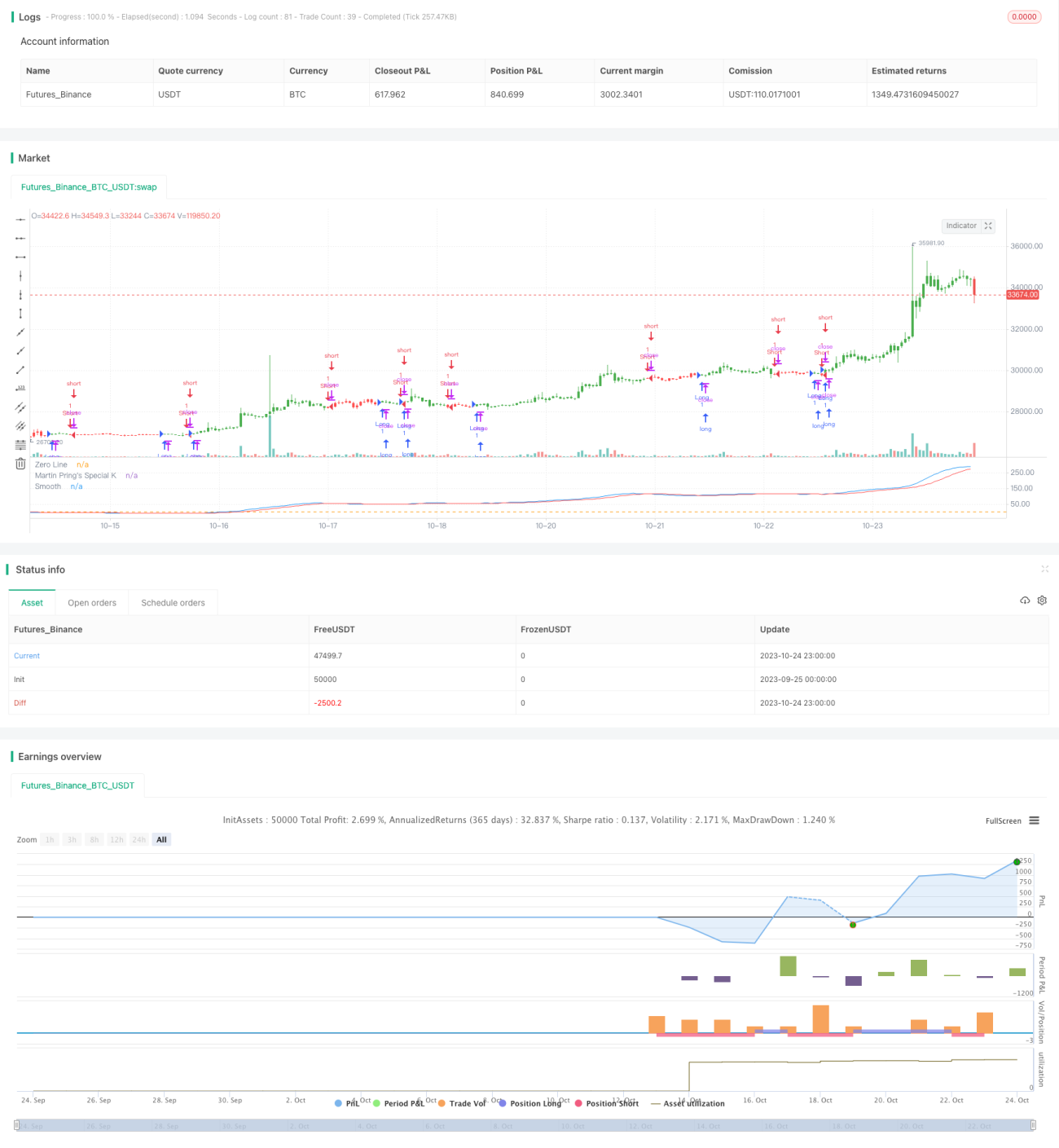

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter 08/08/2017

// Pring's Special K is a cyclical indicator created by Martin Pring. - 1