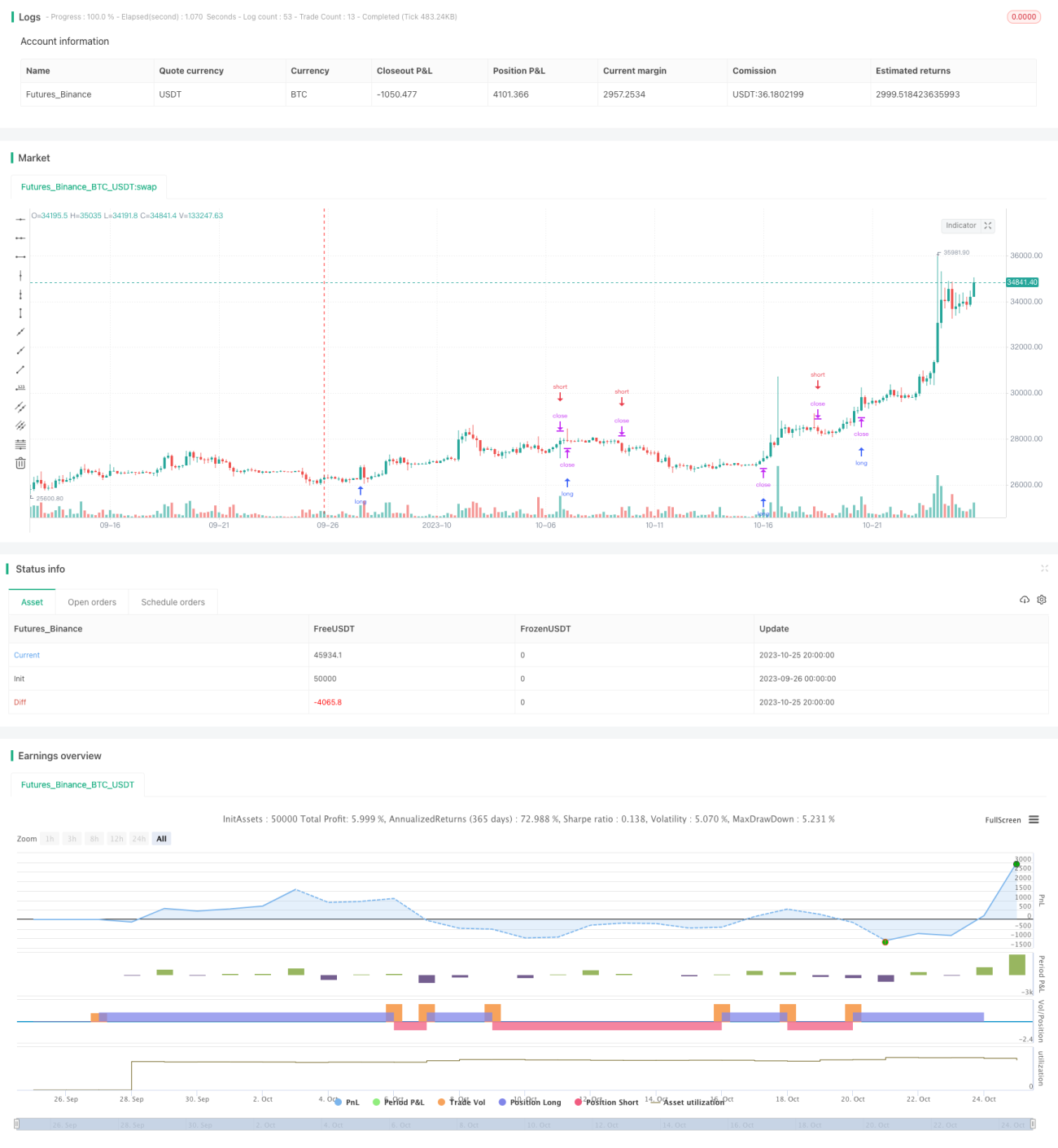

Stratégie de stop suiveur basée sur le momentum

Aperçu

Cette stratégie repose sur l'indicateur du système de retournement parabolique (Parabolic SAR), combiné à une fenêtre temporelle pour le backtesting, afin d'obtenir un effet de stop suiveur dynamique. Elle est principalement adaptée aux actifs présentant une forte tendance, en ajustant dynamiquement les points de stop pour réaliser un suivi de tendance.

Principe de la stratégie

La stratégie utilise le système de retournement parabolique (Parabolic SAR) comme indicateur technique principal. Le Parabolic SAR fournit des signaux de retournement très précis. Lorsque le cours est en tendance haussière, le Parabolic SAR se déplace vers le haut, fournissant un support pour le suivi de la hausse. Lorsque le cours commence à baisser, le Parabolic SAR descend rapidement, signalant un stop.

La stratégie définit d'abord trois paramètres du Parabolic SAR : la valeur initiale, le pas et la valeur maximale. Ensuite, elle calcule la valeur du Parabolic SAR. La stratégie utilise le Parabolic SAR comme point de stop dynamique. Quand le cours monte, on prend une position longue au-dessus du Parabolic SAR ; quand le cours casse le Parabolic SAR à la baisse, on ferme la position longue. De même, quand le cours baisse, on prend une position courte en dessous du Parabolic SAR ; quand le cours casse le Parabolic SAR à la hausse, on ferme la position courte.

Ainsi, la stratégie peut suivre la tendance tant que le cours reste en tendance et effectuer un stop rapide dès le retournement, bouclant un cycle de trading.

Avantages

- Exploite l'efficacité du Parabolic SAR pour fournir des signaux précis d'achat et de vente.

- Le Parabolic SAR réagit rapidement aux variations de prix, permettant un stop rapide.

- Ajustement automatique du point de stop, sans intervention humaine, évitant les occasions de stop manquées.

- Possibilité de personnaliser en profondeur les paramètres du Parabolic SAR pour adapter le stop à son propre style.

- Backtesting sur une fenêtre temporelle spécifiée pour évaluer les performances dans différentes conditions de marché.

Risques

- Difficile de trouver la meilleure combinaison de paramètres du Parabolic SAR ; des paramètres inappropriés peuvent conduire à un stop trop agressif ou trop conservateur.

- Dépendance à un seul indicateur (Parabolic SAR), sensible aux fluctuations anormales.

- Stratégie plus adaptée aux marchés en tendance ; en range, les stops peuvent être trop fréquents.

- Nécessité de choisir une fenêtre temporelle appropriée pour le backtesting ; un échantillon incomplet peut fausser les résultats.

- Le backtesting ne tient compte que des données historiques et ne peut prédire les marchés futurs ; les performances réelles peuvent différer.

Pistes d'optimisation

- Envisager de combiner avec d'autres indicateurs pour former un ensemble, améliorant la robustesse de la stratégie.

- Ajouter un module d'optimisation des paramètres pour automatiser le réglage du Parabolic SAR.

- Intégrer un module de gestion de position et d'ordres pour contrôler l'utilisation des fonds par transaction.

- Proposer davantage de types de stop (stop suiveur, stop à seuil, etc.) pour rendre la stratégie plus complète.

- Optimiser le choix de la fenêtre temporelle pour tester la stabilité dans différents environnements de marché.

- Ajouter un module d'apprentissage automatique pour optimiser dynamiquement les paramètres de la stratégie via l'IA.

Conclusion

Cette stratégie exploite pleinement la fonction de stop efficace offerte par l'indicateur Parabolic SAR, réalisant un effet de stop suiveur de momentum. Par rapport à un stop fixe, elle s'ajuste dynamiquement pour suivre la tendance, évitant ainsi une sortie prématurée. Cependant, les risques ne doivent pas être négligés ; des optimisations et des enrichissements sont nécessaires pour maintenir des performances stables dans différents marchés. Globalement, cette stratégie offre une méthode de stop efficace pour le suivi de tendance et mérite d'être approfondie et appliquée.

- 1