1-3-1 Stratégie de retournement des chandeliers rouges et verts

Aperçu

La stratégie de retournement de bougies rouges et vertes 1-3-1 est une stratégie qui détermine les signaux d'achat et de vente en fonction de la configuration des bougies. Cette stratégie recherche des opportunités d'achat en observant si une bougie rouge est inversée par trois bougies vertes.

Principe

La logique centrale de cette stratégie est la suivante :

- Déterminer si la bougie actuelle est une bougie rouge, c'est-à-dire que le cours de clôture est inférieur au cours d'ouverture.

- Déterminer si les trois bougies précédentes sont toutes des bougies vertes, c'est-à-dire que le cours de clôture est supérieur au cours d'ouverture.

- Déterminer si le cours de clôture de la dernière bougie verte est supérieur à celui des deux bougies vertes précédentes.

- Si les conditions ci-dessus sont remplies, acheter au prix du marché à la clôture de la bougie rouge.

- Le stop-loss est fixé au plus bas de la bougie rouge.

- Le take-profit est fixé au prix d'entrée plus la distance entre le prix d'entrée et le stop-loss.

Grâce à cette stratégie, nous pouvons acheter en cas de retournement de la bougie rouge, car la tendance ultérieure est susceptible d'être haussière. Parallèlement, le stop-loss et le take-profit sont définis pour contrôler les risques et verrouiller les bénéfices.

Analyse des avantages

La stratégie de retournement de bougies rouges et vertes 1-3-1 présente les avantages suivants :

- La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

- Elle utilise les caractéristiques de configuration des bougies, sans dépendre d'aucun indicateur, évitant ainsi les problèmes liés à une optimisation excessive.

- Elle dispose de règles d'entrée et de sortie claires, ce qui permet une exécution objective.

- La fixation d'un stop-loss et d'un take-profit permet de contrôler le rapport risque/rendement de chaque transaction.

- Les résultats des backtests sont bons, offrant un potentiel d'adaptation en trading réel.

Analyse des risques

Cette stratégie comporte également certains risques à prendre en compte :

- Les configurations de bougies ne peuvent pas prédire à 100 % les tendances futures, il existe une certaine incertitude.

- Un seul achat peut entraîner un faible taux de réussite en raison de la particularité de chaque action.

- La tendance générale du marché n'est pas prise en compte, ce qui expose à un risque important en cas de baisse persistante du marché.

- Aucuns frais de transaction ni glissement ne sont pris en compte, ce qui pourrait affecter les performances en trading réel.

Contre-mesures :

- Envisager de filtrer les signaux à l'aide d'indicateurs tels que les moyennes mobiles pour améliorer le taux de réussite des achats.

- Ajuster la gestion des positions, en entrant par lots.

- Ajuster dynamiquement la position du stop-loss ou suspendre les transactions en fonction de la situation du marché.

- Tester différents ratios de stop-loss et de take-profit.

- Tester les performances en trading réel après avoir pris en compte les coûts de transaction.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Filtrage basé sur l'indice du marché. Filtrer les signaux de trading en fonction des tendances à court et moyen terme de l'indice, en achetant lorsque l'indice monte et en arrêtant les transactions lorsqu'il baisse.

- Prise en compte de la confirmation du volume. Ajouter une condition sur le volume des bougies vertes, n'acheter que lorsque le volume augmente.

- Optimisation des ratios stop-loss/take-profit. Tester différents ratios pour trouver la combinaison optimale de paramètres. Également possible de définir un stop-loss dynamique ou un stop suiveur.

- Optimisation de la gestion des positions. Constituer la position par lots et augmenter la position lorsque les conditions sont remplies, afin de réduire le risque par transaction.

- Ajout de davantage de conditions de filtrage. Par exemple, prendre en compte des indicateurs tels que les moyennes mobiles et la volatilité, pour garantir un achat lorsque la tendance est plus claire.

- Utilisation de données massives pour trouver les paramètres optimaux. Collecter de grandes quantités de données historiques et utiliser des techniques d'apprentissage automatique pour entraîner les seuils de paramètres optimaux.

Conclusion

La stratégie de retournement de bougies rouges et vertes 1-3-1 est globalement une stratégie de trading à court terme simple et pratique. Elle dispose de règles d'entrée et de sortie claires, et les résultats des backtests sont bons. Nous pouvons améliorer ses performances en trading réel grâce à quelques mesures d'optimisation, en faisant une stratégie de trading quantitatif fiable. Il est également nécessaire de prêter attention au contrôle des risques et de gérer les fonds de manière appropriée.

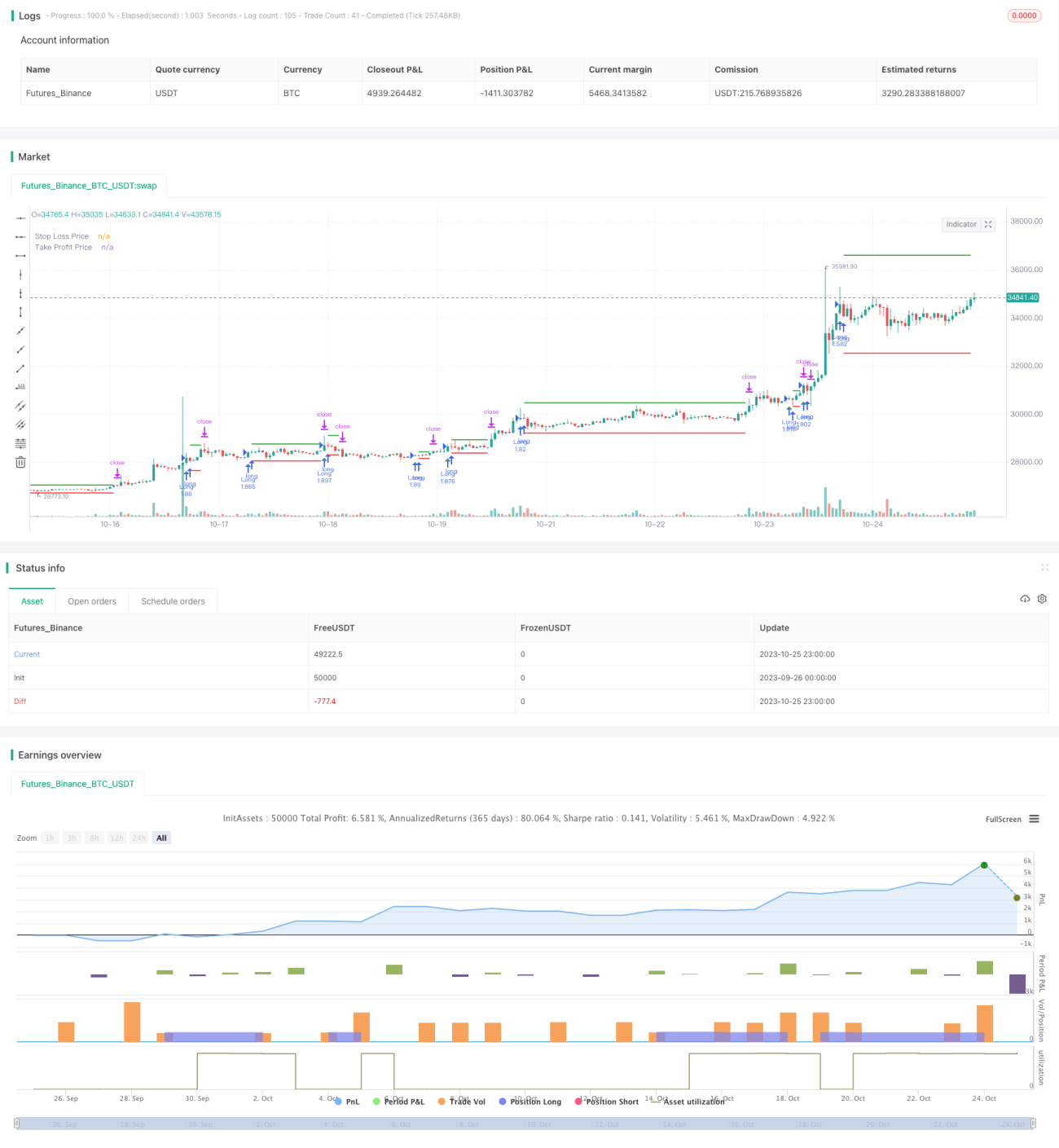

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//by Genma01

strategy("Stratégie tradosaure 1 Bougie Rouge suivi de 3 Bougies Vertes", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

- 1