Système de double retournement de survente et de cassure

Aperçu

Le système de retournement par doublement de survente est une stratégie quantitative combinant le suivi de tendance et le trading de retournement. Cette stratégie génère un signal d'achat en détectant si le prix de l'action présente des signaux consécutifs de survente par rapport au cours de clôture des N jours précédents ; parallèlement, elle calcule une moyenne mobile T3 avec des paramètres spécifiques pour générer un signal de vente, permettant ainsi de verrouiller les bénéfices.

Principe de la stratégie

La stratégie se compose de deux parties :

-

Système de retournement 123

Selon la description de l'ouvrage, ce système de retournement observe la variation du cours de clôture sur les N derniers jours. Si le cours de clôture d'aujourd'hui est supérieur à celui de la veille, et que celui de la veille est inférieur à celui de l'avant-veille, cela est considéré comme un signal de survente pendant deux jours consécutifs : le système génère un signal d'achat. De plus, ce système intègre l'indicateur STOCH : si la ligne rapide du STOCH d'aujourd'hui est inférieure à la ligne lente, cela renforce la validité du signal d'achat.

-

Moyenne mobile T3

La moyenne mobile T3 est calculée à partir d'une formule spécifique combinée à la moyenne mobile exponentielle des prix. Elle ajuste la sensibilité de la moyenne mobile aux variations de prix via des paramètres donnés. Lorsque le prix franchit à la hausse la moyenne mobile T3, un signal de vente est généré.

La stratégie combine les deux signaux ci-dessus : lorsque le signal d'achat du retournement 123 et le signal de vente de la moyenne mobile T3 sont simultanément présents, un signal de trading réel est émis.

Analyse des avantages

- Stratégie de retournement adaptée pour acheter en période de survente et suivre les rebonds après une baisse excessive.

- Stratégie de moyenne mobile permettant de verrouiller les gains et d'éviter les risques.

- La combinaison des deux signaux améliore la fiabilité des signaux et réduit les faux signaux.

- Combine les avantages du suivi de tendance et du trading de retournement.

- Paramètres ajustables pour s'adapter à différentes conditions de marché.

Analyse des risques

- Les signaux de retournement peuvent être erronés et entraîner des pertes.

- Un mauvais réglage des paramètres peut générer un trading excessif, augmentant les coûts de transaction et les slippages.

- Le signal de vente de la moyenne mobile peut verrouiller les bénéfices trop tôt.

- En cas de forte volatilité du marché, le risque de stop-loss persiste.

- Nécessité d'optimiser les paramètres pour chaque instrument afin de choisir les meilleurs réglages.

Pour atténuer ces risques, les mesures suivantes peuvent être prises :

- Ajuster les paramètres du retournement pour garantir la validité des signaux.

- Modifier les paramètres de la moyenne mobile pour prolonger la durée de détention.

- Ajouter une stratégie de stop-loss pour réduire les pertes unitaires.

- Optimiser la sélection des paramètres en les adaptant à chaque instrument.

Axes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

-

Ajouter des filtres pour garantir la validité des signaux de trading

On peut intégrer d'autres indicateurs techniques comme filtres, par exemple des conditions de franchissement de volume, afin d'éviter les transactions erronées dues au bruit.

-

Ajuster les paramètres pour s'adapter à l'environnement du marché

Effectuer des backtests avec différentes combinaisons de paramètres, choisir celle offrant le rendement le plus élevé pour optimiser la stratégie. On peut aussi utiliser des paramètres dynamiques qui s'adaptent en temps réel aux conditions du marché.

-

Intégrer des techniques de machine learning pour une optimisation adaptative

Par exemple, collecter de grandes quantités de données historiques et entraîner un modèle via le machine learning pour prédire les meilleurs moments d'achat et de vente, puis optimiser les paramètres de la stratégie en temps réel.

-

Définir des paramètres distincts selon les caractéristiques de chaque instrument

Chaque instrument a ses propres spécificités, les paramètres adaptés peuvent varier. Effectuer des backtests séparés sur les données de chaque instrument pour fixer des paramètres indépendants.

Résumé

Le système de retournement par doublement de survente combine les avantages du suivi de tendance et du trading de retournement. Il permet d'acheter à bas prix pendant les phases de survente, puis de verrouiller les bénéfices en profitant de la tendance. La combinaison efficace des signaux de retournement et de tendance permet de saisir les opportunités de retournement tout en consolidant les gains. Bien qu'il subsiste certains risques, ceux-ci peuvent être atténués par l'optimisation des paramètres, l'ajout de filtres et d'autres améliorations pour s'adapter à différents environnements de marché. Cette stratégie offre une approche efficace pour le trading quantitatif et mérite d'être optimisée et appliquée.

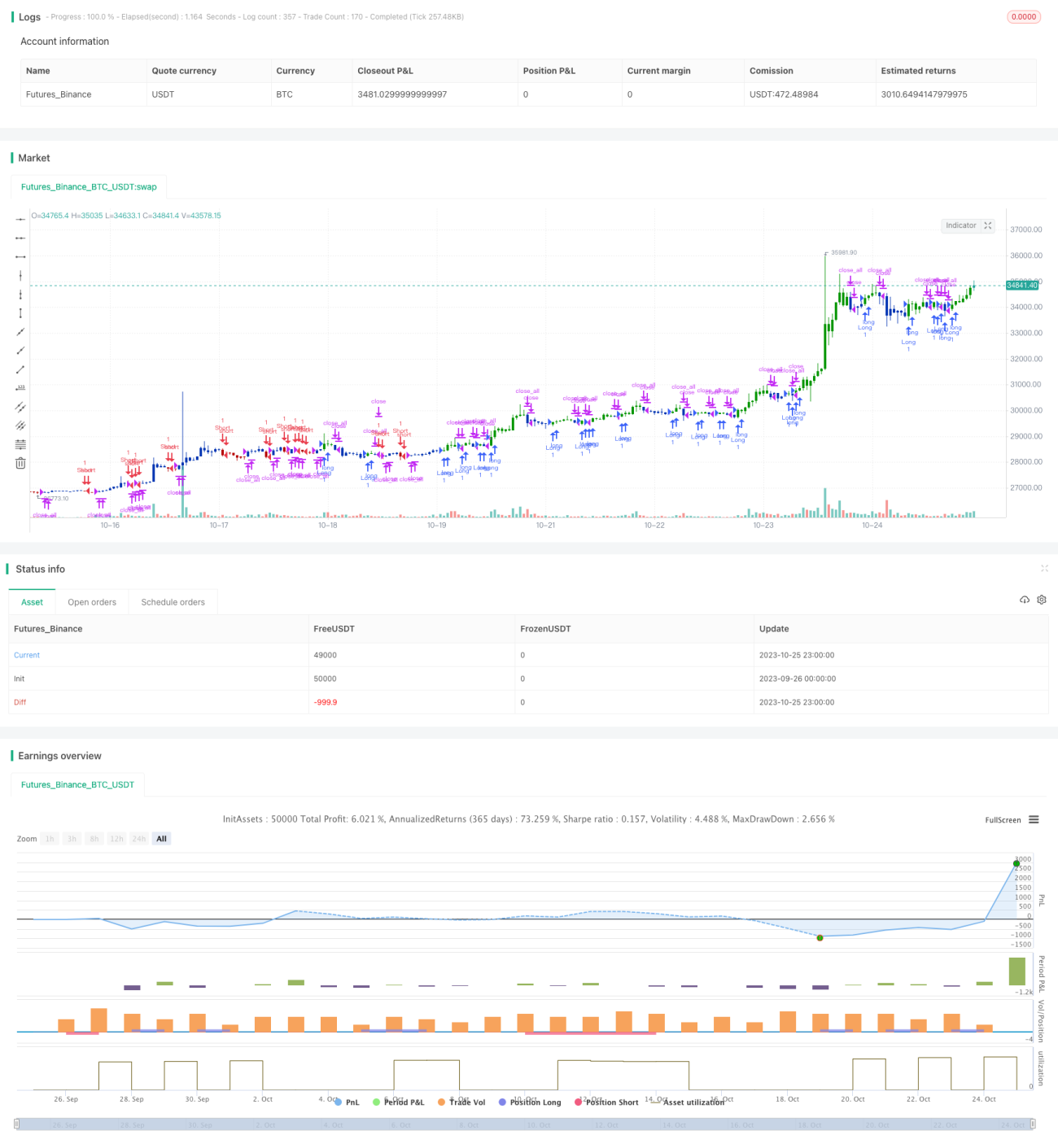

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/09/2021

// This is combo strategies for get a cumulative signal. - 1