Basée sur la stratégie classique de Larry Connors

Aperçu

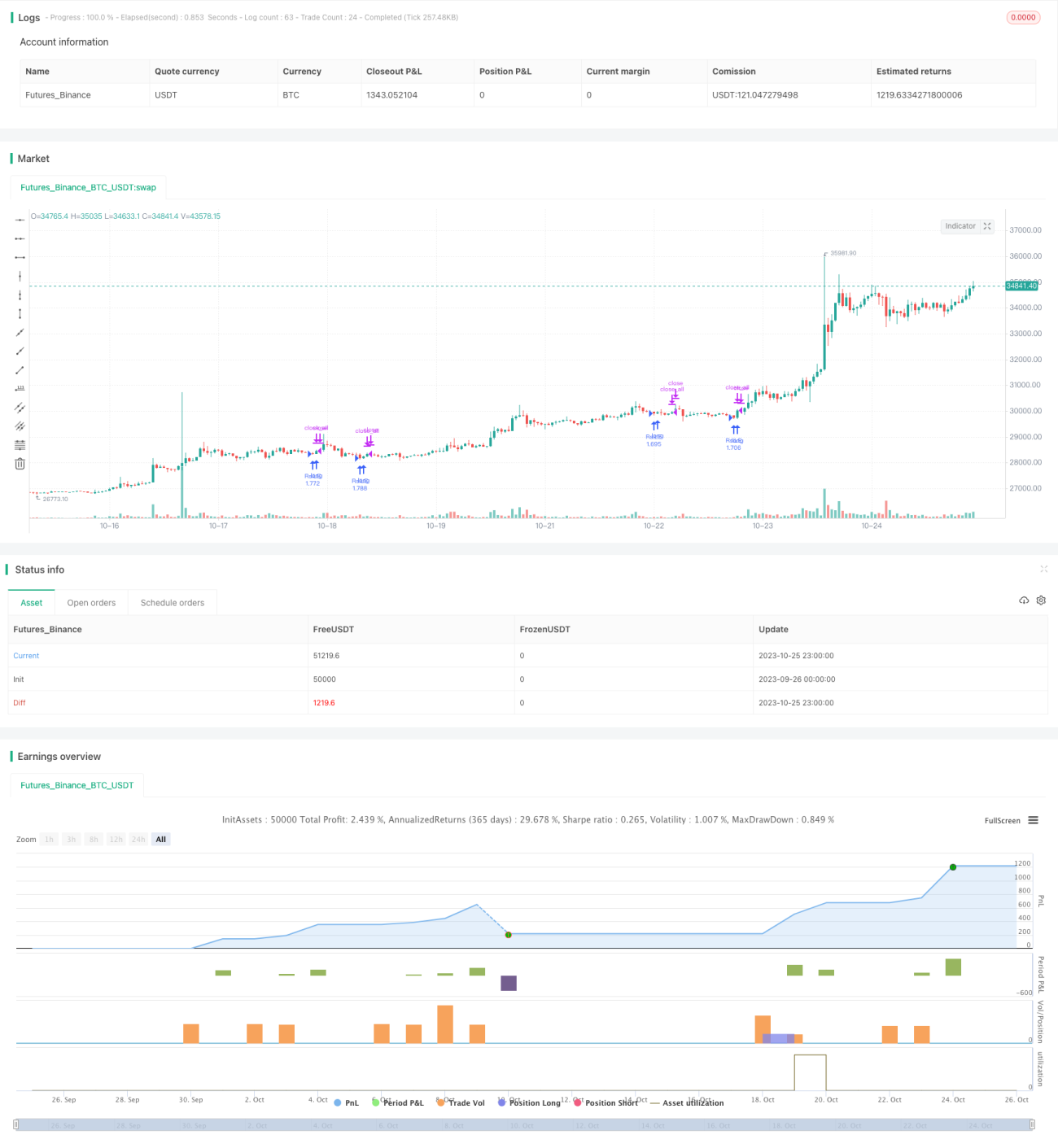

Cette stratégie s'inspire de la pensée classique de Larry Connors, utilisant un système à double moyenne mobile pour capturer les oscillations à court et moyen terme du marché et réaliser des profits dans les zones de surachat/survente.

Principe de la stratégie

-

Utiliser l'indicateur RSI sur 2 périodes pour déterminer si le prix est en zone de survente.

-

Utiliser une moyenne mobile à long terme (200 périodes) pour identifier la direction de la tendance principale. Une position n'est envisagée que lorsque le prix est au-dessus de la moyenne mobile à long terme.

-

Lorsque le prix est au-dessus de la moyenne mobile à long terme et que le RSI est inférieur au seuil de survente, ouvrir une position longue au prix du marché.

-

Lorsque le prix franchit à la hausse la moyenne mobile à court terme (5 périodes), clôturer toutes les positions longues au prix du marché pour prendre les profits.

De plus, la stratégie propose les options configurables suivantes :

-

Paramètres RSI : longueur de période, niveaux de surachat/survente.

-

Paramètres de moyennes mobiles : périodes des moyennes mobiles courte et longue.

-

Filtre par moyenne mobile du RSI : ajouter une moyenne mobile du RSI pour éviter des oscillations trop brusques de l'indicateur.

-

Stop loss : possibilité d'ajouter ou non un stop loss.

Analyse des avantages

-

Le système à double moyenne mobile permet de suivre efficacement les tendances à moyen et long terme.

-

L'indicateur RSI évite de manquer le meilleur point d'entrée en cas d'oscillations violentes.

-

Configuration flexible, adaptée à l'optimisation de différents paramètres.

-

Stratégie de rupture (rundown) qui réduit le risque de manquer un signal.

Analyse des risques

-

La stratégie à double moyenne mobile est sensible aux paramètres ; une optimisation est nécessaire pour obtenir les meilleurs résultats.

-

L'absence de stop loss expose à un risque d'élargissement des pertes. Une gestion rigoureuse du capital et un contrôle de la taille des positions par transaction sont indispensables.

-

Les faux dépassements en période de volatilité peuvent entraîner des pertes. Il est possible d'optimiser les périodes des moyennes mobiles ou d'ajouter d'autres conditions comme filtre.

-

Risque de surajustement aux données historiques. La robustesse de la stratégie doit être validée sur plusieurs marchés et périodes.

Pistes d'optimisation

-

Tester et optimiser les combinaisons de paramètres du RSI et des moyennes mobiles pour trouver les valeurs optimales.

-

Tester différentes conditions de filtrage d'entrée, comme une hausse soudaine du volume, pour réduire les faux signaux.

-

Ajouter un stop loss suiveur pour limiter la perte par transaction. Évaluer l'impact du stop loss sur le profit global.

-

Évaluer l'influence de la durée de détention des positions sur le profit, afin de trouver la période de détention optimale.

-

Tester la robustesse de la stratégie sur des périodes plus longues (par exemple, en données journalières).

Conclusion

Cette stratégie intègre le suivi de tendance par double moyenne mobile et les caractéristiques de surachat/survente du RSI ; il s'agit d'un système de rupture typique. Grâce à l'optimisation des paramètres, une gestion stricte du capital et une validation de robustesse, cette stratégie peut devenir un outil puissant pour le trading quantitatif. Cependant, le trader doit être vigilant face au risque de surajustement aux données historiques et continuer à ajuster et perfectionner la stratégie en conditions réelles pour l'adapter à des environnements de marché changeants.

- 1