Stratégie de rupture de momentum avec stop-loss basé sur les bandes de Bollinger

Aperçu

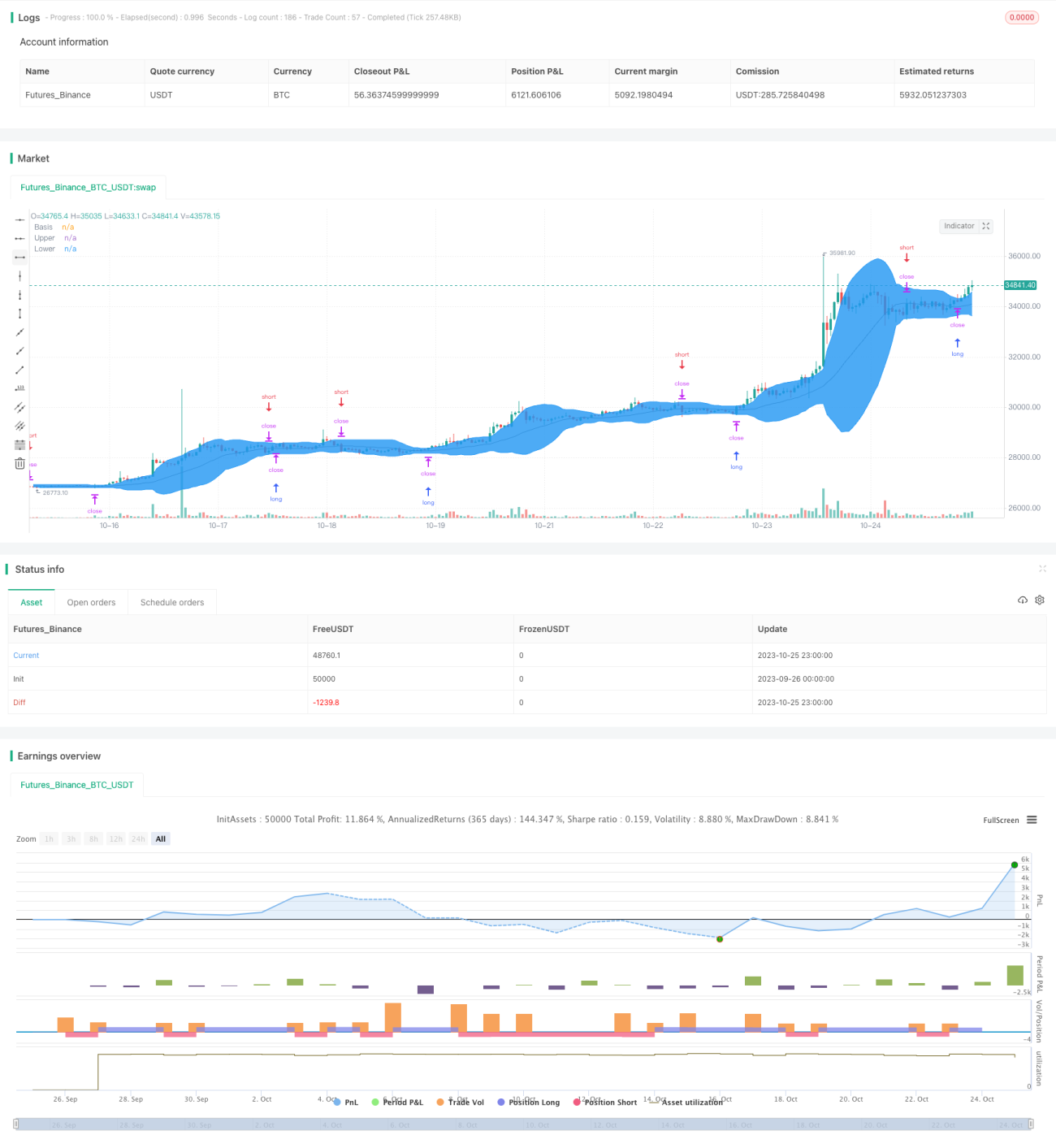

Cette stratégie utilise les bandes de Bollinger pour générer des signaux de trading et gère les positions via des stop-loss et des take-profit. Elle surveille les franchissements des bandes supérieure et inférieure : elle passe en position longue lorsque le prix franchit la bande supérieure, et en position courte lorsqu'il franchit la bande inférieure. En cas de franchissement inverse, elle utilise des ordres stop pour clôturer la position.

Principe de la stratégie

La stratégie utilise les bandes de Bollinger avec la bande médiane, la bande supérieure et la bande inférieure. La bande médiane est la moyenne du prix sur une période donnée ; la bande supérieure est la bande médiane plus deux fois l'écart-type, et la bande inférieure est la bande médiane moins deux fois l'écart-type.

Le code calcule d'abord les bandes médiane, supérieure et inférieure. Ensuite, il détermine si le prix franchit la bande supérieure ou inférieure : si le prix franchit la bande supérieure, il prend une position longue ; s'il franchit la bande inférieure, il prend une position courte. Simultanément, si le prix franchit la bande opposée, un ordre stop est utilisé pour clôturer la position.

Plus précisément, la logique de la stratégie est la suivante :

- Calculer la bande médiane, la bande supérieure et la bande inférieure de Bollinger

- Si le prix franchit la bande supérieure, ouvrir une position longue

- Si le prix franchit la bande inférieure, ouvrir une position courte

- Si une position longue est ouverte et que le prix franchit la bande inférieure, clôturer avec un ordre stop

- Si une position courte est ouverte et que le prix franchit la bande supérieure, clôturer avec un ordre stop

De cette façon, la stratégie peut capter les tendances lors des mouvements de prix importants tout en limitant les pertes grâce aux stop-loss.

Analyse des avantages

- Utilisation des bandes de Bollinger pour déterminer les points d'entrée, ce qui permet de capter efficacement les tendances après un franchissement de prix.

- Signaux clairs pour les positions longues et courtes, règles d'opération simples et nettes.

- Utilisation d'une stratégie d'ordres stop permettant de limiter la perte maximale par transaction.

- Le ParameterHandler permet d'ajuster les paramètres des bandes de Bollinger pour optimiser la stratégie.

Analyse des risques

- Le trading sur bandes de Bollinger peut entraîner de multiples petites pertes dues aux stop-loss, ce qui peut nuire au résultat global.

- Un réglage inapproprié des paramètres des bandes de Bollinger peut conduire à une fréquence de trading trop élevée ou à des signaux manqués.

- La stratégie ne tient compte que du prix, sans combiner d'autres indicateurs pour une analyse plus complète.

- Elle ne prévoit pas d'ajustement du stop-loss près du point de franchissement, ce qui peut amplifier les pertes.

On peut optimiser en combinant des indicateurs, en ajustant la distance du stop-loss, etc.

Pistes d'optimisation

- Envisager d'ajouter d'autres indicateurs, comme le volume ou les moyennes mobiles, pour confirmer les signaux de franchissement.

- Ajuster les paramètres des bandes de Bollinger en fonction des différents marchés pour optimiser la combinaison de paramètres.

- Ajuster la distance du stop-loss par rapport au point de franchissement pour éviter une sensibilité excessive.

- Envisager d'intégrer la règle des tortues pour ne trader qu'après la formation d'une tendance.

- Utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres des bandes de Bollinger.

Résumé

Cette stratégie conçoit une stratégie de suivi de tendance relativement simple basée sur les bandes de Bollinger. Elle permet de prendre rapidement position lors d'un franchissement de prix tout en utilisant des stop-loss pour contrôler le risque. Cependant, ne considérer que le facteur prix peut entraîner des erreurs de jugement, et un stop-loss trop sensible peut augmenter la fréquence des transactions. Nous pouvons améliorer cette stratégie en optimisant les paramètres, en combinant des indicateurs, en ajustant les stop-loss, etc. Dans l'ensemble, cette stratégie nous offre une approche de trading quantitatif relativement simple et fiable.

- 1