Stratégie de trading avec combinaison de doubles moyennes mobiles superposées, Stochastic et MACD sur chandeliers

Aperçu

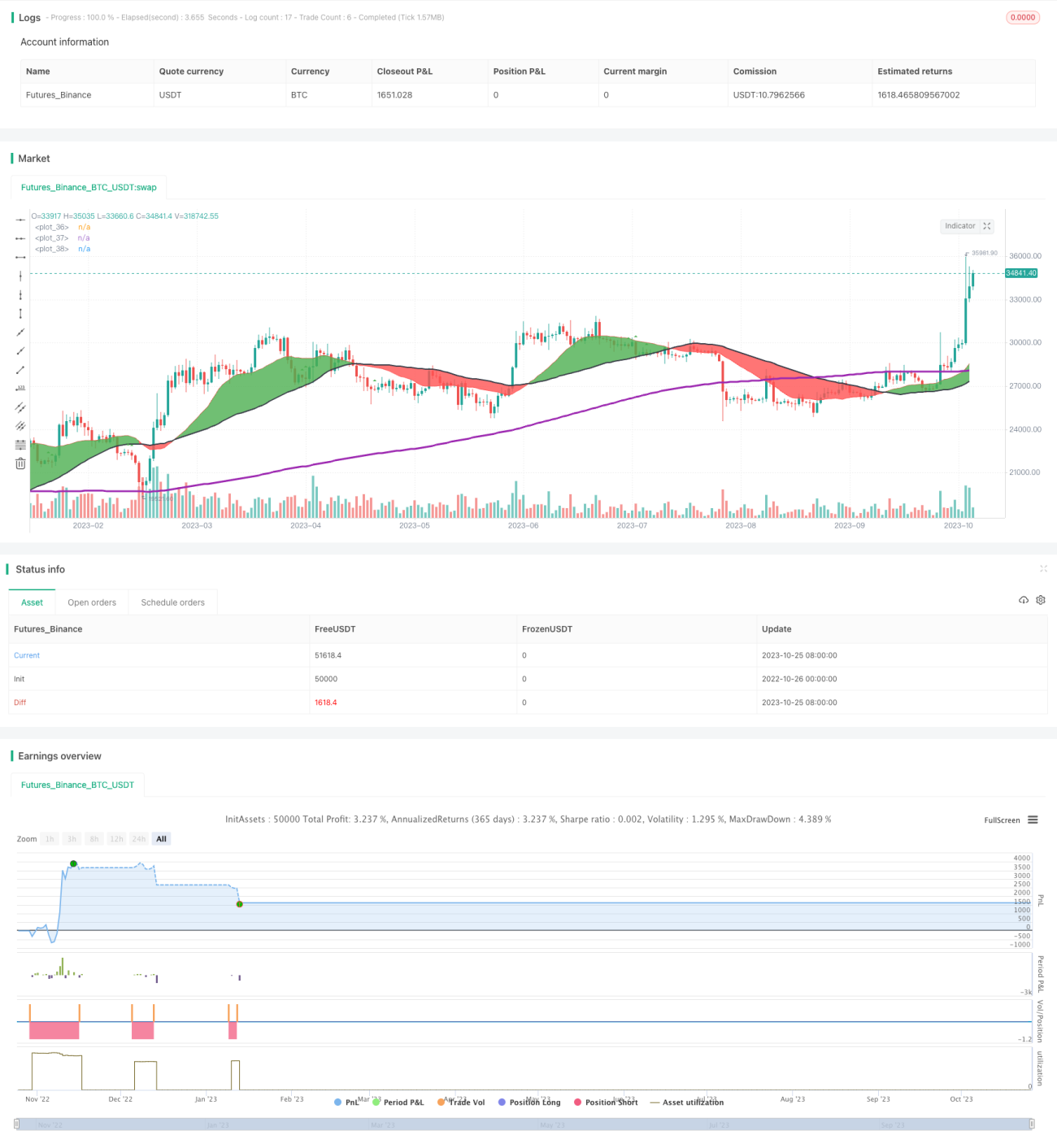

Cette stratégie combine l'utilisation de l'indicateur de moyenne mobile double superposition et de l'indicateur Stochastic pour identifier les opportunités de retournement de tendance, réalisant ainsi un trading à court terme efficace. Lorsque le prix entre dans une zone de surachat ou de survente, la stratégie choisit de vendre à découvert ; lorsque le prix entre dans une zone de survente, la stratégie choisit d'acheter, afin de capter les retournements de tendance à moyen et court terme.

Principe de la stratégie

Cette stratégie repose principalement sur la combinaison de l'indicateur de moyenne mobile double superposition et de l'indicateur Stochastic.

La moyenne mobile double superposition est composée d'une moyenne mobile rapide, d'une moyenne mobile lente et d'une moyenne mobile très lente. Lorsque la moyenne mobile rapide croise à la hausse la moyenne mobile lente, cela est considéré comme un signal d'achat ; lorsqu'elle croise à la baisse, cela est considéré comme un signal de vente. La moyenne mobile double superposition permet d'identifier les points de retournement de tendance à moyen et court terme.

L'indicateur Stochastic comprend les valeurs K et D. La valeur K indique la position du prix de clôture actuel par rapport au plus haut et au plus bas des N derniers jours, et la valeur D est la moyenne mobile simple de la valeur K sur M jours. Lorsque les valeurs K et D dépassent toutes deux 80, la zone est surachetée ; lorsqu'elles sont inférieures à 20, la zone est survendue. L'indicateur Stochastic permet d'identifier les zones de surachat et de survente à court terme.

En combinant la moyenne mobile double superposition et l'indicateur Stochastic, cette stratégie examine, lorsque l'indicateur Stochastic affiche une zone de surachat ou de survente, si le signal est cohérent avec celui de la moyenne mobile double superposition. Si c'est le cas, elle choisit ce point pour effectuer un trade de retournement, afin de capter les points de retournement de tendance à court terme.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

La combinaison de la moyenne mobile double superposition et de l'indicateur Stochastic permet d'identifier simultanément les points de retournement de tendance à moyen et court terme.

-

L'utilisation des signaux de surachat et de survente de l'indicateur Stochastic permet de sélectionner des opportunités de trade de retournement plus efficaces avec la moyenne mobile double superposition.

-

Les règles de la stratégie sont claires et faciles à mettre en œuvre.

-

Les paramètres de temps et de mois peuvent être ajustés pour s'adapter à différents instruments et périodes.

-

Un stop-loss est mis en place pour contrôler le risque.

Analyse des risques

Cette stratégie comporte également certains risques :

-

La moyenne mobile double superposition peut générer de fausses ruptures, et l'indicateur Stochastic peut présenter des motifs de chandeliers divergents inefficaces, entraînant des signaux de trading erronés. Il est possible d'ajuster les paramètres ou d'ajouter d'autres indicateurs pour une validation combinée.

-

Basée uniquement sur des indicateurs techniques, elle ne tient pas compte des facteurs fondamentaux et peut échouer lors d'événements économiques majeurs. Il est possible d'intégrer un contrôle des risques liés aux événements économiques.

-

Il est difficile de saisir le moment précis du retournement des moyennes mobiles, ce qui peut entraîner des stop-loss trop serrés ou trop larges. La stratégie de stop-loss doit être optimisée.

-

Un mauvais réglage des paramètres peut entraîner une fréquence de trading trop élevée ou des signaux inefficaces. Des tests d'optimisation des paramètres doivent être effectués pour différents instruments et cycles.

-

Convient uniquement au trading à court terme, pas à la détention à long terme. La taille des positions doit être contrôlée.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Tester la combinaison avec davantage d'indicateurs, tels que KDJ, MACD, etc., pour renforcer l'efficacité des signaux.

-

Ajouter une analyse du volume des transactions pour éviter les fausses ruptures.

-

Optimiser les paramètres des doubles moyennes mobiles pour identifier des points de retournement plus précis.

-

Optimiser la stratégie de stop-loss pour réduire la probabilité de déclenchement.

-

Ajouter un module de contrôle des risques liés aux événements économiques pour atténuer l'impact des événements majeurs sur les transactions.

-

Utiliser des techniques d'apprentissage automatique pour optimiser automatiquement les paramètres et améliorer leur adaptabilité.

-

Effectuer des backtests sur davantage d'instruments et de cycles pour trouver les meilleures applications.

Conclusion

Cette stratégie, en combinant la moyenne mobile double superposition et les motifs de chandeliers divergents de l'indicateur Stochastic, parvient à trader aux points de retournement de tendance à moyen et court terme. Par rapport à l'utilisation d'un seul indicateur, cette stratégie améliore la rentabilité des trades, et ses règles sont claires et faciles à appliquer. Cependant, elle comporte également certains risques et nécessite une optimisation des paramètres et du stop-loss, ainsi que l'ajout de davantage d'indicateurs de validation et de mesures de gestion des risques. Dans l'ensemble, cette stratégie constitue une stratégie de trading à court terme fiable et à fréquence modérée.

/*backtest

start: 2022-10-26 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Intraday Stochiastic Strategy", shorttitle="Intraday Stochiastic Strategy", overlay=true, initial_capital = 1000)

//WORKS FOR BTCUSD M30

//OBVERVED GOOD PERFORMANCES FOR SELL MODE M15 : US30USD / UK100GBP / JP225USD / SPX500USD / BCOUSD / EURGBP- 1