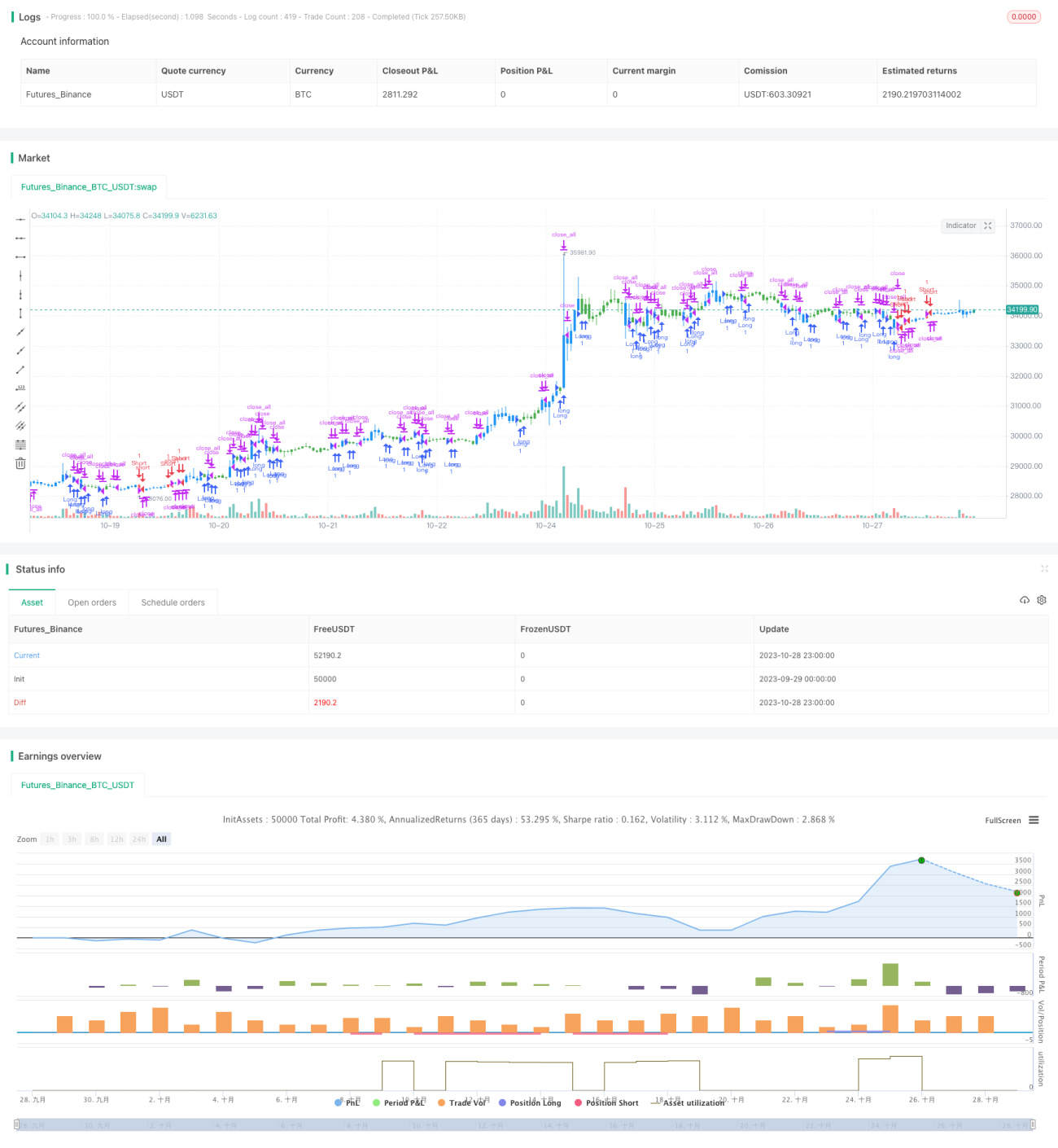

Stratégie de retournement de momentum multi-période

Aperçu

Cette stratégie combine des indicateurs de momentum sur différentes périodes afin de juger les retournements de tendance sur plusieurs échelles de temps. Elle utilise l'oscillateur stochastique pour identifier les points de retournement à court terme et intègre l'indicateur (plus haut – plus bas)/cours de clôture sur une période plus longue pour évaluer la tendance à moyen/long terme, permettant ainsi une analyse multidimensionnelle des retournements.

Principe de la stratégie

La stratégie se compose de deux parties :

- Stratégie de retournement 123

Cette partie détecte les retournements à court terme par le croisement des lignes rapide et lente du stochastique. Concrètement : si le cours de clôture est plus élevé que celui de la veille, que la ligne rapide du stochastique est inférieure à la ligne lente et que la ligne rapide est inférieure à 50, on prend une position longue ; si le cours de clôture est plus bas que celui de la veille, que la ligne rapide est supérieure à la ligne lente et que la ligne rapide dépasse 50, on prend une position courte. Cette partie exploite les conditions de surachat/survente détectées par le stochastique pour réaliser des transactions de contre-tendance à court terme.

- Indicateur (plus haut – plus bas)/cours de clôture

Cet indicateur reflète la volatilité de la bougie courante. Une valeur élevée indique une volatilité accrue et un possible retournement ; une valeur faible signale une volatilité réduite et une tendance susceptible de se poursuivre. La stratégie utilise la SMA de cet indicateur pour juger les retournements de tendance à moyen/long terme.

En combinant les deux indicateurs, la stratégie peut identifier les retournements simultanément à court et à moyen/long terme, réalisant ainsi une approche multi-échelle.

Atouts de la stratégie

-

Combinaison d’indicateurs sur plusieurs périodes pour améliorer la précision

L’utilisation conjointe d’indicateurs court terme et long terme renforce la fiabilité des signaux de retournement et réduit les faux signaux d’un seul indicateur. -

Paramètres flexibles

Les paramètres du stochastique et de l’indicateur (plus haut – plus bas)/cours de clôture peuvent être adaptés au marché, offrant une grande flexibilité. -

Structure simple et claire

La stratégie s’articule autour du stochastique, complété par une évaluation de la tendance long terme. Sa structure est simple, facile à comprendre et à modifier. -

Fort potentiel d’extension

Le cadre simple et générique permet d’intégrer facilement d’autres indicateurs pour construire un modèle multi-facteurs.

Analyse des risques

-

Performances potentiellement faibles dans les marchés en tendance

Étant une stratégie de retournement, elle peut sous-performer dans des marchés fortement orientés. Il convient d’ajuster les paramètres pour s’adapter à ces conditions. -

Risque de faux signaux

Dans des conditions de marché anormales, le stochastique et l’indicateur (plus haut – plus bas)/cours de clôture peuvent générer des signaux erronés. Il faut se prémunir contre ce risque. -

Nécessité d’une expérience pour paramétrer les indicateurs

Les paramètres du stochastique et de l’indicateur doivent être optimisés en fonction du marché, sous peine de dégrader la performance. -

Contrôle approprié de la taille des positions

En tant que stratégie de retournement, les fluctuations de gains et pertes peuvent être importantes. Il est essentiel de bien gérer la taille des positions et le risque.

Pistes d’optimisation

-

Introduction d’indicateurs supplémentaires pour un modèle multi-facteurs

On peut ajouter des facteurs comme le volume, d’autres indicateurs de retournement, etc., pour enrichir le modèle. -

Ajout d’un mécanisme de stop-loss

Mettre en place un stop-loss suiveur ou temporel pour limiter la perte par transaction. -

Optimisation des paramètres

Utiliser des méthodes systématiques (par exemple algorithme génétique) pour optimiser les paramètres. -

Apprentissage automatique

Former un modèle d’apprentissage automatique pour prédire les retournements pourrait améliorer la précision. -

Analyse du sentiment

Intégrer l’analyse du sentiment à partir de données non structurées (réseaux sociaux, etc.) pour aider à anticiper les points de retournement.

Conclusion

Cette stratégie combine des indicateurs sur deux horizons temporels (court terme et moyen terme) pour détecter les retournements de tendance sur plusieurs échelles. Elle constitue un excellent cadre pour une stratégie de contre-tendance, avec des paramètres flexibles, une structure simple et une grande évolutivité. Les prochaines améliorations peuvent porter sur l’ajout de facteurs, l’optimisation des paramètres, la mise en place de stops-loss et l’utilisation du machine learning, afin d’améliorer la rentabilité et le contrôle des risques. Dans l’ensemble, cette approche est innovante et mérite une étude approfondie et une application concrète.

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50. - 1