Stratégie d'inversion de plage dormante

Aperçu

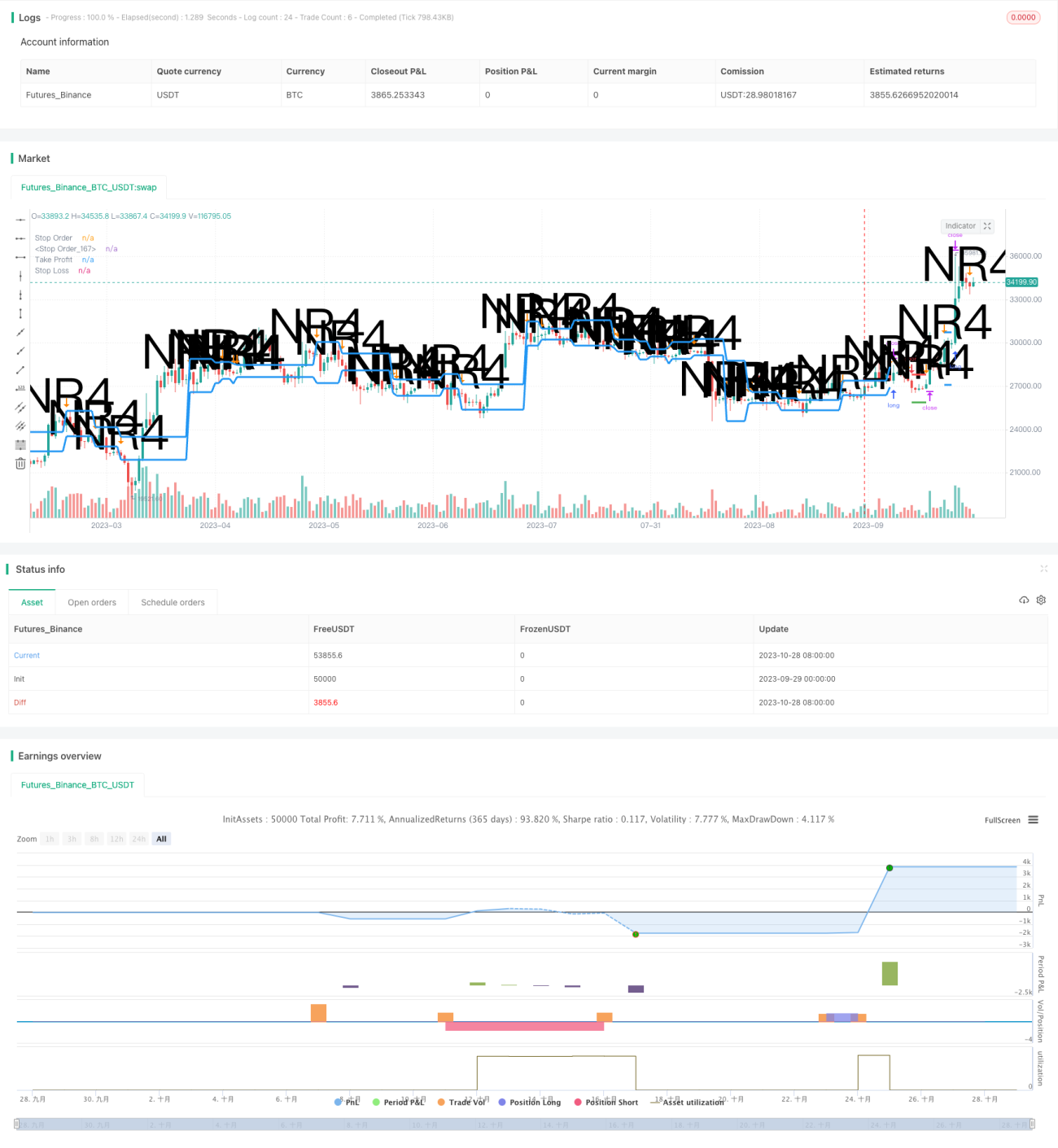

La stratégie de retournement en range dormant utilise les périodes de faible volatilité des prix comme signaux de prise de position, et clôture les positions avec profit lorsque la volatilité augmente à nouveau. En identifiant les situations où le prix est confiné dans une fourchette de consolidation étroite (range dormant), elle anticipe les tendances de prix imminentes. Cette stratégie est généralement applicable lorsque la volatilité actuelle est faible mais qu'une explosion future est probable.

Principe de la stratégie

La stratégie identifie d'abord le range dormant, c'est-à-dire une situation où le prix est confiné à l'intérieur de la fourchette de prix de la séance de bourse précédente. Cela indique une baisse de la volatilité par rapport aux jours précédents. Nous vérifions la condition de range dormant en comparant le plus haut du jour actuel avec le plus haut d'il y a n jours (généralement 4), et le plus bas du jour actuel avec le plus bas d'il y a n jours.

Une fois le range dormant confirmé, la stratégie place simultanément deux ordres en attente : un ordre d'achat près du sommet du range et un ordre de vente près du creux du range. Elle attend ensuite que le prix sorte du range dormant à la hausse ou à la baisse. Si le prix franchit à la hausse, l'ordre d'achat est déclenché pour une position longue ; s'il franchit à la baisse, l'ordre de vente est déclenché pour une position courte.

Après l'ouverture de la position, la stratégie place un stop-loss et un take-profit. Le stop-loss limite le risque de baisse ; le take-profit permet de clôturer la position avec profit. La distance du stop-loss par rapport au prix d'entrée est proportionnelle, définie par un paramètre de gestion des risques ; la distance du take-profit est égale à la taille du range dormant, car on s'attend à ce que l'amplitude du mouvement soit similaire à la volatilité précédente.

Enfin, la stratégie intègre un module de gestion de capital. En utilisant la méthode du multiplicateur fixe, elle ajuste le volume des transactions : augmente l'utilisation du capital en période de profit, et réduit le risque en période de perte.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Utiliser les périodes de faible volatilité comme signaux d'entrée permet de saisir les opportunités avant que la tendance ne se forme.

- Placer des ordres bilatéraux (achat et vente) permet de capturer les tendances haussières ou baissières.

- L'utilisation de stop-loss et take-profit permet de contrôler efficacement le risque par transaction.

- L'application de la méthode du multiplicateur fixe améliore l'efficacité de l'utilisation du capital.

- La logique de la stratégie est simple, claire et facile à mettre en œuvre.

Analyse des risques

Cette stratégie comporte également certains risques à prendre en compte :

- Risque de mauvaise direction de la sortie du range dormant. Le prix pourrait ne pas franchir de manière significative, conduisant à une direction d'entrée erronée.

- Risque que le mouvement directionnel ne se poursuive pas après la sortie. La sortie pourrait n'être qu'un phénomène de retournement à court terme.

- Risque que le stop-loss soit touché. Un mouvement de prix extrême pourrait franchir directement le stop-loss.

- Risque d'augmentation des pertes en cas d'ajout de positions avec la méthode du multiplicateur fixe. Il est possible de réduire la valeur du multiplicateur pour diminuer le risque.

- Un mauvais réglage des paramètres peut entraîner une performance médiocre de la stratégie.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Ajouter des filtres de signal, comme la divergence de sortie, pour éviter les faux franchissements.

- Améliorer la stratégie de stop-loss, par exemple en utilisant un stop-loss suiveur ou un stop-loss en attente.

- Ajouter des indicateurs de tendance pour éviter les entrées à contre-tendance.

- Optimiser la valeur du multiplicateur fixe pour équilibrer le ratio gain/perte.

- Combiner plusieurs périodes de temps pour augmenter la probabilité de profit.

- Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Conclusion

La stratégie de retournement en range dormant a une logique globale claire et possède un certain potentiel de profit. Grâce à l'optimisation des paramètres, à la gestion des risques et au filtrage des signaux, sa stabilité peut être améliorée. Cependant, toute stratégie de retournement de tendance comporte des risques ; elle doit être utilisée avec prudence et avec un dimensionnement de position approprié. Cette stratégie convient aux traders familiers avec les opérations de retournement et conscients des risques.

- 1