Stratégie de croisement de double moyenne mobile à court terme

Aperçu

La stratégie à court terme de croisement de deux moyennes mobiles est une stratégie de trading simple et efficace. Elle utilise les signaux de croisement entre le prix et les moyennes mobiles comme signaux d'achat et de vente, capturant les fluctuations tendancielles du prix sur des périodes courtes.

Principe de la stratégie

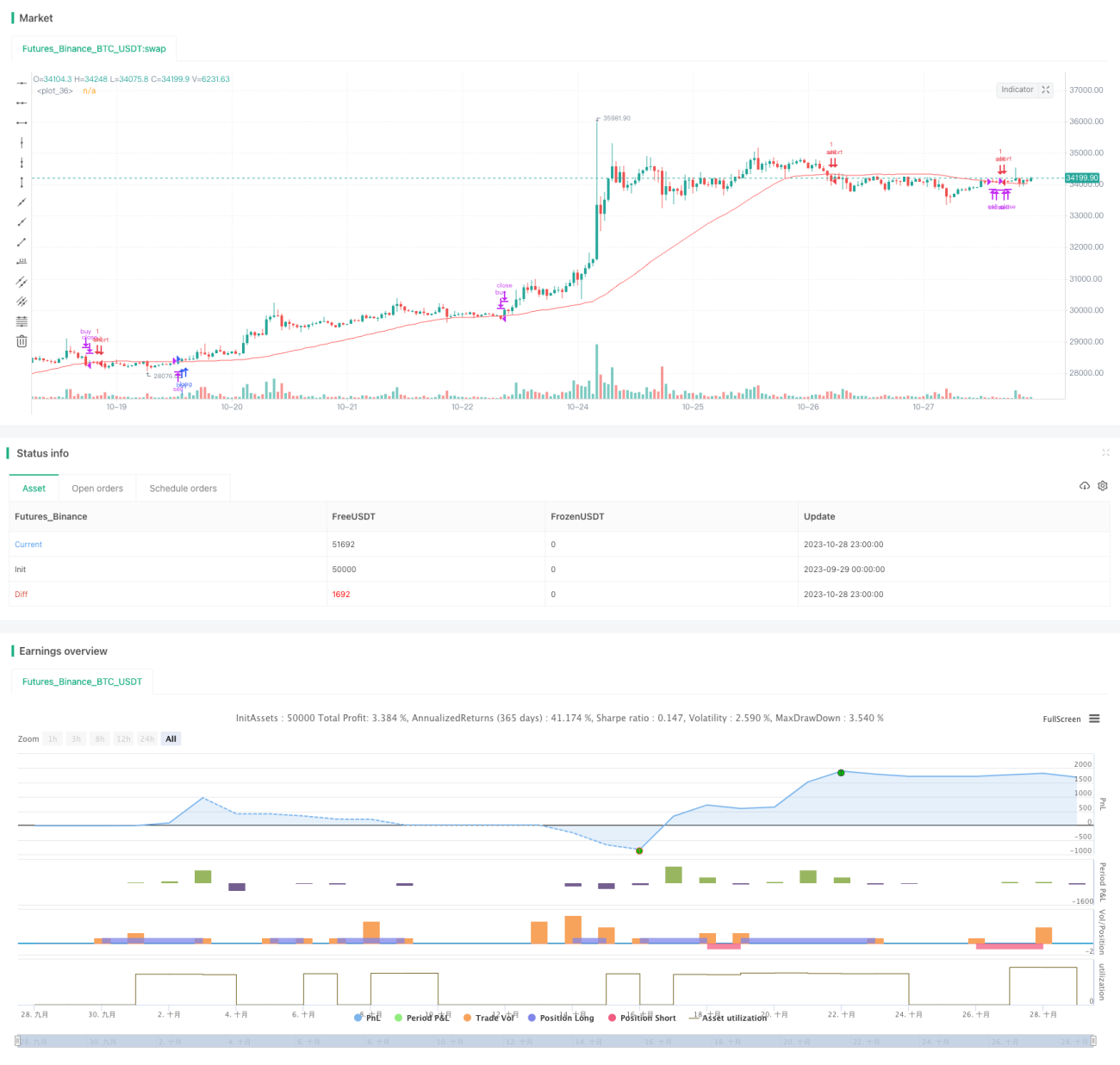

La stratégie de croisement de deux moyennes mobiles utilise deux moyennes mobiles de périodes différentes : une moyenne mobile (MM) à court terme et une autre à long terme. Lorsque la MM courte franchit la MM longue par le bas, un signal d'achat est généré ; lorsqu'elle la franchit par le haut, un signal de vente est généré.

La stratégie définit d'abord une variable length spécifiant la longueur de la MM longue à 50, puis définit price comme le prix de clôture, calcule la valeur de la MM sur length périodes et la stocke dans la variable ma. Ensuite, elle définit bcond pour vérifier si price est supérieur à ma ; si c'est le cas, bcount augmente de 1, sinon il revient à zéro. Si bcond se déclenche consécutivement un nombre de fois égal à confirmBars (par défaut 2), un signal d'achat est généré. Inversement, lorsque price est inférieur à ma, un signal de vente est généré selon la même logique.

Pour filtrer les signaux non valides, la stratégie ajoute trois conditions de filtrage : clc, clc0 et clc1. Ces conditions comparent la relation entre le prix de clôture de la période actuelle et celui de la période précédente, ainsi que la relation entre le prix de clôture et le prix d'ouverture de la période actuelle. Si elles sont toutes satisfaites, le signal est autorisé.

Enfin, lorsque le prix repasse en dessous de la bande supérieure ou au-dessus de la bande inférieure, les positions longues ou courtes correspondantes sont fermées.

Avantages de la stratégie

- La logique de la stratégie est simple, facile à comprendre et à implémenter.

- Elle exploite les propriétés de suivi de tendance des systèmes de moyennes mobiles, permettant de capturer efficacement les tendances à court et moyen terme.

- L'ajout de conditions de filtrage réduit l'interférence des signaux non valides.

- Le mécanisme de sortie avec stop-loss fixe permet de bien contrôler les pertes unitaires.

Risques de la stratégie

- La stratégie de croisement de deux moyennes mobiles peut générer de faux signaux dans un marché en range, entraînant des transactions excessives et des coûts supplémentaires (frais de transaction, glissement).

- Les paramètres fixes comme la longueur des moyennes mobiles peuvent ne pas s'adapter aux différentes phases du marché, laissant une marge d'optimisation.

- Un stop-loss fixe ne s'adapte pas à la volatilité du marché et peut entraîner une sortie prématurée lors de mouvements unidirectionnels importants dépassant le seuil.

Pour réduire les risques, on peut envisager d'ajuster dynamiquement les paramètres des moyennes mobiles en fonction de la volatilité du marché, ou d'utiliser un stop-loss suiveur ou un stop-loss en pourcentage pour une flexibilité accrue.

Optimisation de la stratégie

Cette stratégie peut être optimisée sous les aspects suivants :

- Optimiser les paramètres du système de moyennes mobiles, par exemple en ajustant dynamiquement la longueur des MM en fonction d'indicateurs de volatilité.

- Ajouter des conditions de filtrage supplémentaires, comme une augmentation soudaine du volume, pour améliorer la qualité des signaux.

- Optimiser la stratégie de stop-loss en utilisant un stop-loss suiveur ou en pourcentage pour réduire la probabilité de sortie prématurée.

- Combiner avec d'autres indicateurs (MACD, RSI, etc.) pour une validation multi-facteurs, augmentant l'efficacité des signaux.

- Intégrer des stratégies automatisées de gestion des risques, comme l'ajustement dynamique de la taille des positions pour contrôler les pertes unitaires.

- Appliquer des méthodes d'apprentissage automatique aux signaux d'achat et de vente pour construire un modèle de jugement plus précis.

Résumé

La stratégie à court terme de croisement de deux moyennes mobiles est dans l'ensemble une stratégie de trading très pratique, avec des avantages tels que la simplicité d'opération et la facilité de mise en œuvre. Cependant, il est nécessaire de contrôler les faux signaux en marché range et d'effectuer des améliorations comme l'optimisation dynamique des paramètres pour tirer le meilleur parti de cette stratégie. En combinant des mesures de gestion des stop-loss et de contrôle des risques, on peut encore améliorer la stabilité de la stratégie.

- 1