Stratégie de suivi de tendance par momentum

Aperçu

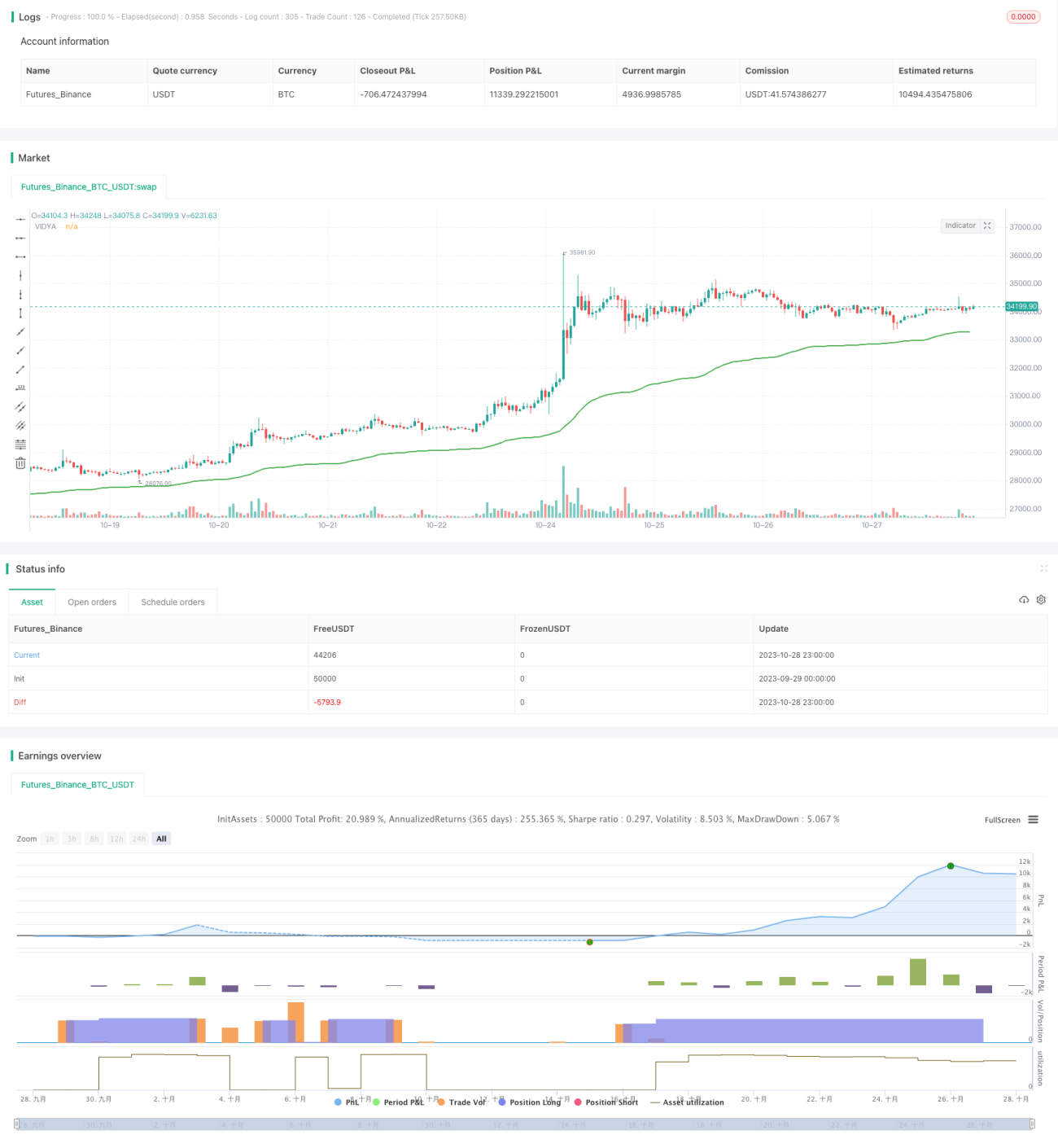

Cette stratégie utilise l'indicateur VIDYA (Variable Index Dynamic Average) pour identifier la direction de la tendance sur le marché des cryptomonnaies et effectuer des transactions basées sur cette tendance. Il s'agit d'une stratégie de trading technique quantitative.

Principe de la stratégie

La stratégie calcule d'abord l'indicateur VIDYA. L'indicateur VIDYA, basé sur le momentum des variations de prix, réagit plus rapidement aux changements de tendance. Plus précisément, il combine l'oscillateur de momentum de Chande (CMO) et une moyenne mobile simple (SMA). Le CMO mesure la différence entre le momentum haussier et baissier des prix pour évaluer la force de la tendance. La SMA lisse les prix. VIDYA ajuste dynamiquement le poids de la SMA en fonction de la valeur du CMO, accordant un poids plus important au CMO en début de changement de tendance, et un poids plus important à la SMA une fois la tendance établie. Ainsi, VIDYA peut réagir rapidement aux changements de tendance tout en maintenant un suivi lissé de celle-ci.

Après avoir calculé VIDYA, la stratégie utilise la direction de sa courbe pour déterminer la direction de la tendance. Lorsque VIDYA monte, on prend une position longue ; lorsque VIDYA descend, on ferme la position.

Analyse des avantages

- L'indicateur VIDYA réagit rapidement, permettant de capter les retournements de tendance plus tôt, ce qui lui confère un avantage par rapport aux indicateurs traditionnels comme la SMA.

- En combinant l'évaluation de la force et de la direction de la tendance, il permet de distinguer efficacement les tendances fortes des faibles, évitant ainsi d'être induit en erreur par de fausses tendances sur un marché rangeant.

- Le fait de se baser uniquement sur un seul indicateur VIDYA simplifie la stratégie, évitant les conflits et les erreurs d'interprétation entre plusieurs indicateurs.

- L'utilisation d'un réglage VIDYA à long terme permet de suivre les tendances de long terme, ce qui facilite la capture des grandes directions de tendance.

- Les backtests de la stratégie montrent de bonnes performances, avec une espérance de gain positive.

Analyse des risques

- VIDYA peut réagir avec retard aux événements soudains du marché, ne permettant pas de saisir immédiatement les opportunités de trading à court terme.

- Un réglage VIDYA à long terme est peu sensible aux changements de tendance à court terme, ce qui peut entraîner des drawdowns importants en cours de route.

- En tant que stratégie purement suiveuse de tendance, elle donne de mauvais résultats dans des marchés rangeants. On pourrait améliorer ses performances en y ajoutant des filtres supplémentaires.

- Les données de backtest sont insuffisantes pour valider complètement la robustesse de la stratégie. En trading réel, les paramètres doivent être optimisés et testés à plusieurs reprises.

- Le marché des cryptomonnaies est très volatil ; il faut gérer prudemment la taille des positions et les conditions de stop-loss, avec une gestion des risques stricte.

Pistes d'optimisation

- Tester l'ajout d'indicateurs de volume ou de volatilité pour améliorer la sensibilité à la détection des changements de tendance.

- Tester la combinaison de VIDYA avec d'autres indicateurs de tendance pour créer un effet de confluence.

- Optimiser la stratégie de stop-loss pour sortir dès le retournement de tendance.

- Optimiser la gestion de la taille des positions en l'ajustant dynamiquement en fonction des conditions du marché.

- Tester la robustesse sur différentes paires de cryptomonnaies et différents paramètres de période.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance quantitative. Elle utilise l'indicateur VIDYA pour déterminer la direction de la tendance, ce qui permet de capter simplement et efficacement les tendances de long terme des cryptomonnaies. Cependant, elle présente certaines limites et nécessite des optimisations supplémentaires en matière de stop-loss, de gestion de position, etc., pour être plus robuste et applicable en conditions réelles. Globalement, elle fournit un cadre de base et une approche pour construire une stratégie de tendance sur les cryptomonnaies, mais son application pratique nécessite une évaluation prudente.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1