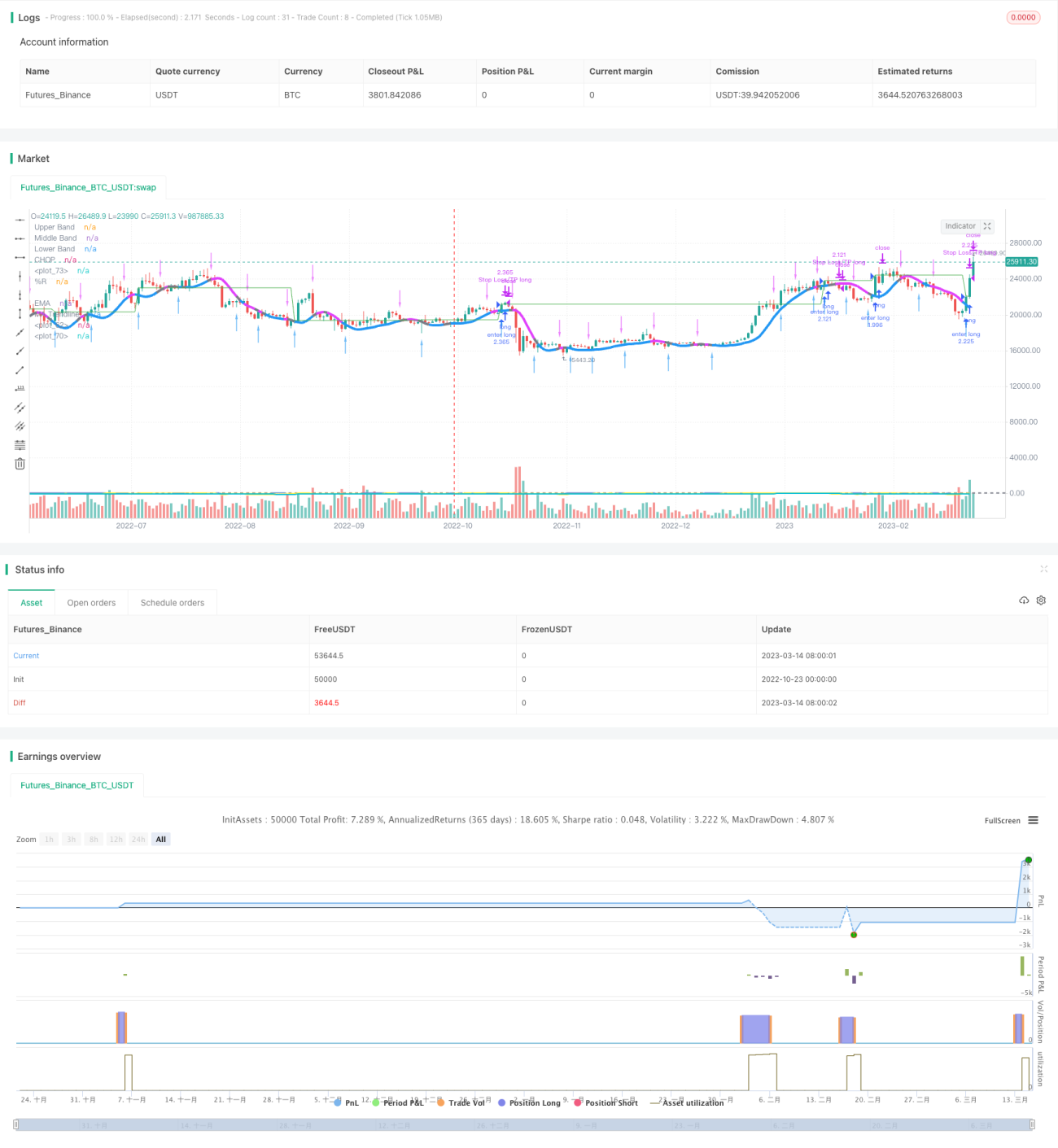

Stratégie de suivi de moyenne mobile avec cassure de consolidation

Cette stratégie vise à réaliser des profits continus en marchés oscillants en suivant les cassures de moyennes mobiles.

Principe de la stratégie

La stratégie se base principalement sur le principe de cassure des moyennes mobiles pour ouvrir des positions, en utilisant une moyenne mobile agrégée (MA) de plusieurs moyennes pour former la moyenne principale. Lorsque le prix franchit la moyenne principale, un signal de transaction est généré.

Plus précisément, la stratégie utilise une moyenne mobile pondérée double (WMA) sur 60 périodes comme moyenne principale. Simultanément, elle calcule la plage de fluctuation réelle des prix et trace des canaux supérieur et inférieur. Une cassure au-dessus de la bande supérieure est haussière, tandis qu'une cassure en dessous de la bande inférieure est baissière.

En complément de la cassure, la stratégie intègre les indicateurs RSI et EMA comme filtres auxiliaires : elle exige que le RSI soit supérieur à 50 et que le prix soit au-dessus de l'EMA pour prendre une position longue, et que le RSI soit inférieur à 50 et que le prix soit en dessous de l'EMA pour prendre une position courte, afin d'éviter les faux signaux.

De plus, la stratégie utilise la force relative de la triple moyenne mobile pour déterminer la sortie de position. Lorsque la formation de la triple moyenne mobile est faible (-1), le point de sortie choisi est la cassure inversée du canal.

Avantages de la stratégie

- L'utilisation de la MA agrégée (multiple) permet de lisser efficacement les mouvements de prix et d'identifier la direction de la tendance.

- Basée sur les cassures de canal, elle peut générer des profits importants en marchés oscillants.

- L'ajout des filtres RSI et EMA aide à éliminer les faux signaux de cassure.

- L'évaluation de l'état de la triple moyenne mobile pour déterminer le point de sortie approprié permet d'éviter les marchés d'épuisement.

Risques de la stratégie

- En cas de forte volatilité latérale, la moyenne principale MA peut générer de nombreux faux signaux de cassure.

- Le timing de sortie basé sur la triple moyenne mobile peut manquer de précision.

- Un paramétrage inapproprié du RSI peut entraîner une fréquence de transactions trop élevée.

Les risques peuvent être réduits en optimisant les paramètres de période de la MA, en ajustant les réglages de la triple moyenne mobile, et en utilisant les paramètres du RSI avec prudence.

Pistes d'optimisation de la stratégie

- Optimiser les paramètres de période de la MA pour trouver une période principale plus adaptée.

- Tester différents indicateurs auxiliaires en remplacement du RSI, comme KDJ, MACD, etc.

- Ajuster les paramètres de la triple moyenne mobile pour identifier des retournements plus précis.

- Ajouter une stratégie de stop-loss pour contrôler le risque par transaction.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de cassure très adaptée aux marchés oscillants. Son idée centrale consiste à ouvrir des positions sur cassure de la MA, filtrée par des indicateurs de tendance, pour générer des profits continus en marchés oscillants. Elle combine également l'évaluation des retournements via la triple moyenne mobile pour sortir prématurément. Cette stratégie offre un large potentiel d'optimisation, que ce soit en ajustant les paramètres ou en améliorant les points d'entrée et de sortie, et pourrait donner de bons résultats sur les marchés oscillants.

- 1