Stratégie combinée de momentum et de retournement

Aperçu

Cette stratégie combine deux indicateurs de momentum afin d'exploiter davantage d'opportunités de trading. Le premier indicateur est la stratégie de retournement des oscillateurs rapide/lent proposée par Ulf Jensen dans son ouvrage. Le second indicateur est le prix synthétique désaisonnalisé (DSP) de John Ehlers. La stratégie utilise conjointement les signaux des deux indicateurs et prend position lorsque les deux émettent simultanément un signal d'achat ou de vente.

Principe de la stratégie

La première partie, la stratégie de retournement des oscillateurs rapide/lent, fonctionne comme suit : on prend une position longue lorsque le cours de clôture est inférieur à celui de la veille pendant deux jours consécutifs et que la ligne rapide est supérieure à la ligne lente ; on prend une position courte lorsque le cours de clôture est supérieur à celui de la veille pendant deux jours consécutifs et que la ligne rapide est inférieure à la ligne lente.

La deuxième partie, le prix synthétique désaisonnalisé (DSP), se calcule ainsi :

DSP = EMA(HL/2, période 0,25) - EMA(HL/2, période 0,5)

Où HL/2 est le milieu du prix haut et bas, l'EMA sur 0,25 période représente la tendance à court terme du prix, et l'EMA sur 0,5 période représente la tendance à long terme. Le DSP représente l'amplitude de hausse ou de baisse du prix par rapport à son cycle dominant. Lorsque le DSP franchit le seuil à la hausse, le signal est haussier ; lorsqu'il le franchit à la baisse, le signal est baissier.

La stratégie prend en compte les signaux des deux indicateurs de manière combinée. Elle n'ouvre une position que lorsque les deux indicateurs émettent simultanément un signal d'achat ou de vente.

Analyse des avantages

- L'utilisation de deux indicateurs pour filtrer les signaux incertains permet de réduire les erreurs de trading.

- La validation croisée des deux indicateurs améliore la fiabilité des signaux.

- La stratégie de retournement des oscillateurs rapide/lent peut capter les opportunités de retournement à court terme.

- Le DSP permet d'identifier les tendances à moyen et long terme.

- La combinaison des deux indicateurs offre une grande flexibilité, permettant à la fois de saisir les retournements et de suivre les tendances.

Analyse des risques

- Les oscillateurs rapide/lent donnent de mauvais résultats dans les marchés sans tendance.

- Le DSP peut émettre de faux signaux avant les points de retournement de tendance.

- Le fait de ne trader que lorsque les deux indicateurs donnent un signal peut faire manquer certaines opportunités.

- Un réglage correct des paramètres est nécessaire pour exploiter pleinement l'effet de la combinaison.

Pistes d'optimisation

- Tester différents paramètres pour optimiser l'efficacité des indicateurs.

- Essayer différentes pondérations des indicateurs, par exemple en retardant le signal du DSP.

- Ajouter un stop-loss pour contrôler le risque.

- Intégrer davantage d'indicateurs de types différents pour construire un modèle multi-facteurs.

Conclusion

Cette stratégie combine deux indicateurs de momentum différents et améliore la qualité des signaux par un double filtrage, tout en maîtrisant le risque et en maintenant une fréquence de trading appropriée. Il convient toutefois de tenir compte des limites propres aux indicateurs et d'optimiser les paramètres de manière adéquate. Avec une optimisation continue, cette stratégie pourrait générer une performance supérieure à celle du marché.

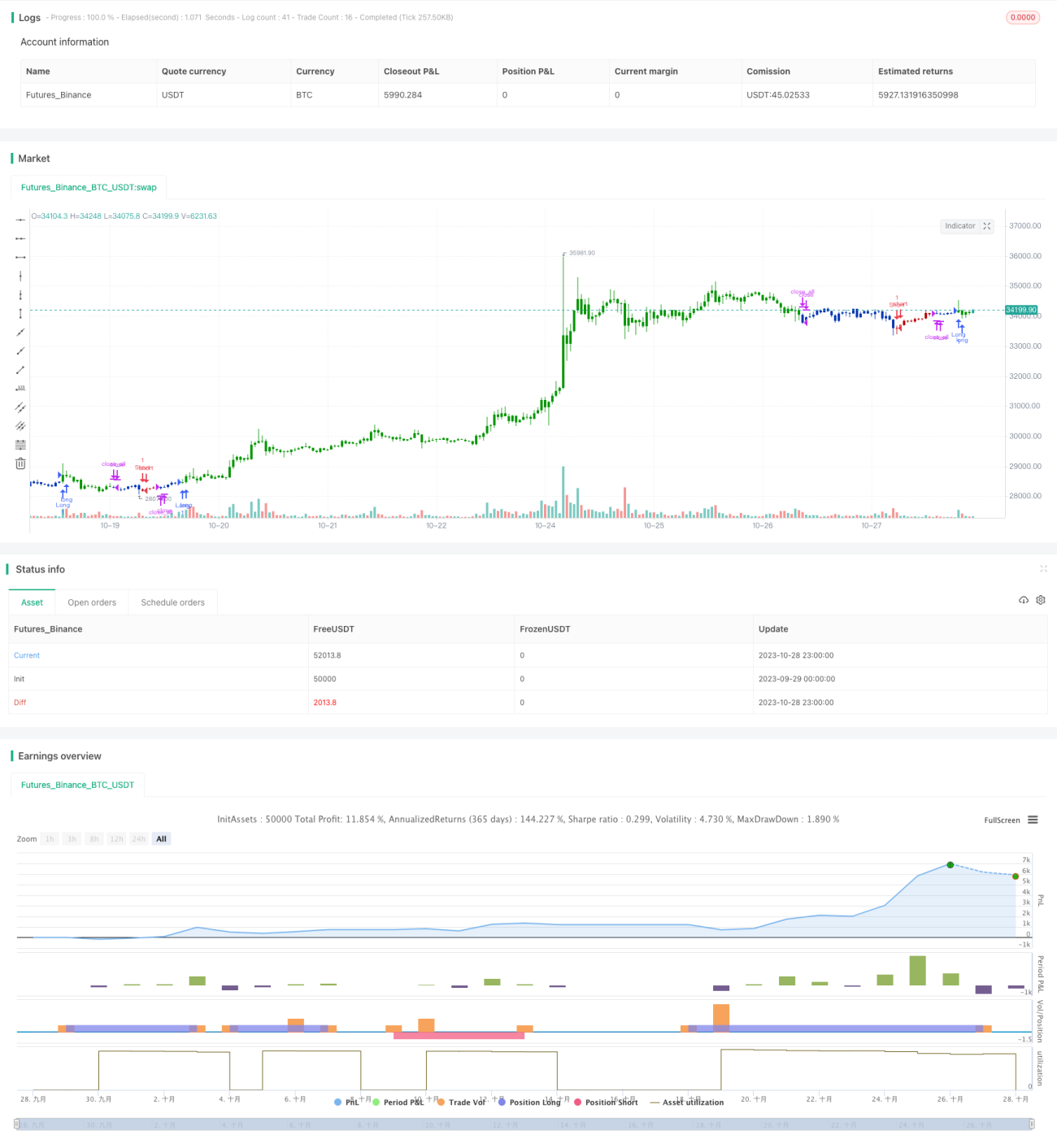

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1