Stratégie Ichimoku

Aperçu

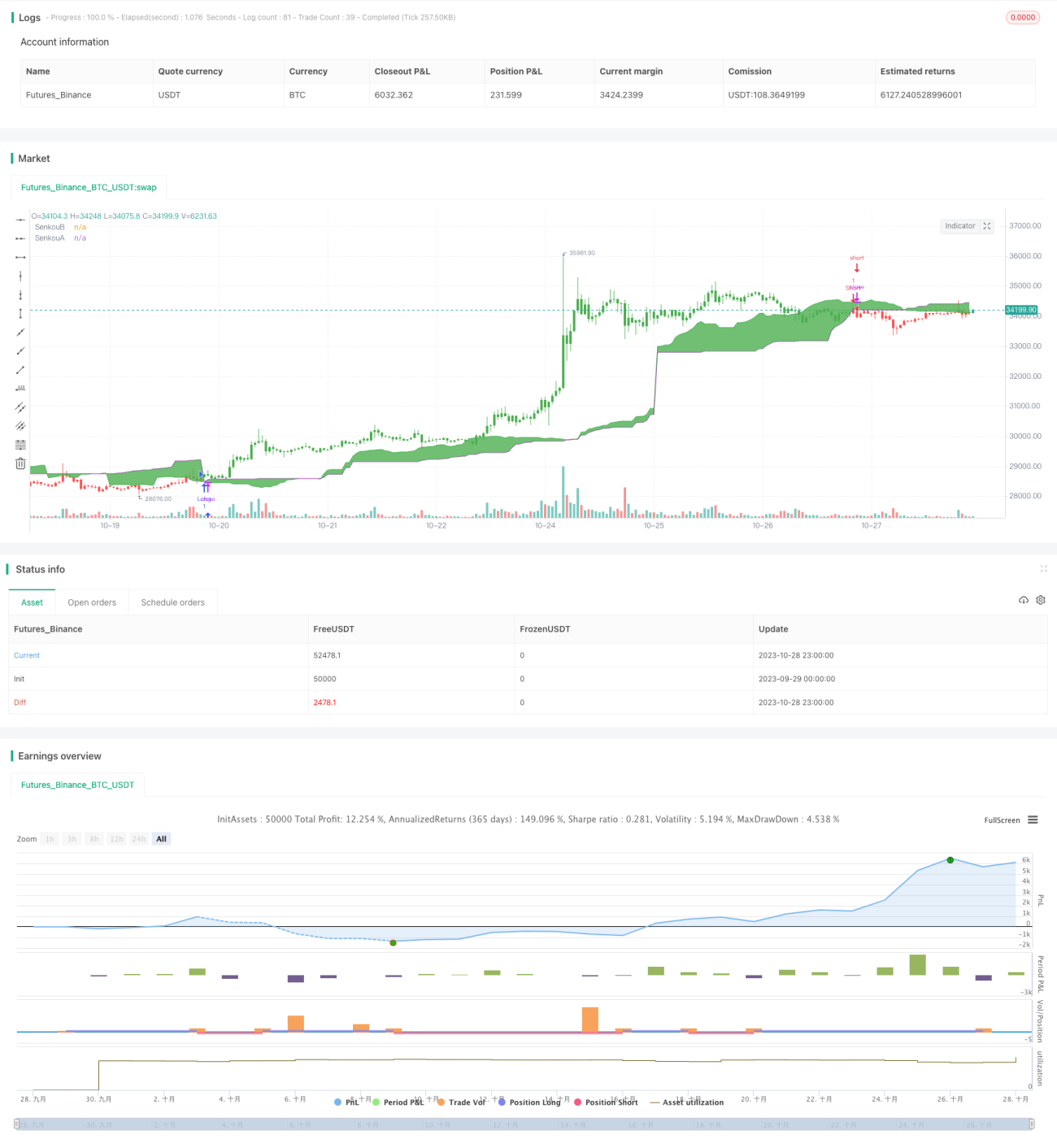

La stratégie d'équilibre Ichimoku repose sur l'indicateur technique Ichimoku, combiné à un système de moyennes mobiles pour générer des signaux de trading. Elle utilise les lignes Tenkan, Kijun et Senkou pour déterminer les mouvements de prix et la tendance, produisant des signaux d'achat et de vente.

Principe de la stratégie

La stratégie utilise la fonction middleDonchian pour calculer les deux moyennes mobiles Tenkan et Kijun. La ligne Tenkan calcule la moyenne du plus haut et du plus bas des 9 dernières bougies, représentant le prix d'équilibre à court terme. La ligne Kijun calcule la moyenne du plus haut et du plus bas des 26 dernières bougies, représentant le prix d'équilibre à moyen terme.

La ligne Senkou A calcule la moyenne du plus haut et du plus bas des 52 dernières bougies, puis la décale de 26 bougies vers l'avant, représentant une anticipation de tendance à long terme. La ligne Senkou B calcule la moyenne des lignes Tenkan et Kijun, représentant le centre de valeur actuel.

La stratégie évalue la force relative du prix par rapport aux lignes Senkou A et Senkou B en utilisant le prix de clôture (close). Un signal d'achat est généré lorsque le prix de clôture traverse la ligne Senkou A à la hausse, et un signal de vente lorsqu'il traverse la ligne Senkou B à la baisse.

La variable pos enregistre la direction actuelle de la position. La variable possig ajuste la direction du signal en fonction du paramètre d'entrée reverse. Enfin, les valeurs de pos et possig déterminent l'entrée et la sortie de position.

Avantages de la stratégie

-

Utilisation de deux groupes de moyennes mobiles avec des paramètres de longueur différents pour capturer les changements de tendance sur différentes périodes.

-

La ligne Senkou A reflète à l'avance les variations de tendance à long terme, tandis que la ligne Senkou B capte le déplacement du point d'équilibre actuel, formant un système d'anticipation.

-

Identification des points de retournement clairs de la tendance en fonction du franchissement des limites supérieure et inférieure du nuage par le prix.

-

Adaptabilité aux marchés en tendance et en range. Le paramètre

reversepermet de s'adapter rapidement aux changements de direction. -

La divergence entre les deux lignes du nuage (-/) permet de filtrer les faux signaux de rupture.

Risques de la stratégie

-

Les croisements des moyennes mobiles à long et court terme peuvent générer de faux signaux.

-

En période de consolidation (range), les franchissements fréquents des limites du nuage peuvent entraîner des ouvertures de positions trop nombreuses.

-

Risque d'échec de la rupture dû à la divergence des lignes du nuage.

-

Dans un marché tendanciel, risque de surachat ou de survente (acheter au sommet, vendre au creux).

-

L'opération inversée doit être prudente et tenir compte de la direction de la tendance principale.

Il est possible d'optimiser la stratégie en ajustant les paramètres des moyennes mobiles, en ajoutant des filtres, etc., pour réduire la fréquence des transactions inutiles et éviter les pièges.

Pistes d'optimisation

-

Optimiser la combinaison des paramètres des moyennes mobiles pour trouver le meilleur équilibre.

-

Ajouter un filtre basé sur le volume (VOL) pour éviter les faux signaux de rupture en faible volume.

-

Combiner avec d'autres indicateurs comme le MACD, le KDJ, etc., comme confirmation auxiliaire.

-

Optimiser le timing d'entrée : par exemple, lors d'une rupture du nuage, vérifier si le prix de clôture confirme la validité de la rupture.

-

Optimiser le stop-loss : stop suiveur, stop basé sur un écart fixe, etc.

-

Optimiser la stratégie de trading inversé en fonction de la tendance de plus long terme pour déterminer la marge de manœuvre.

Résumé

La stratégie d'équilibre Ichimoku combine les avantages du trading par moyennes mobiles et de l'analyse du nuage, offrant un avantage unique pour identifier les points de retournement de tendance. Simple et pratique, elle convient aux marchés en tendance et en range, et peut être adaptée à différents actifs et styles de trading via l'optimisation des paramètres. Cependant, il faut se méfier des faux signaux de rupture et déterminer la direction en fonction de l'analyse de la tendance principale. Une optimisation continue permet de construire une stratégie indicielle générant des rendements stables.

- 1