Stratégie de retournement haussier à trois chandeliers intérieurs

Aperçu

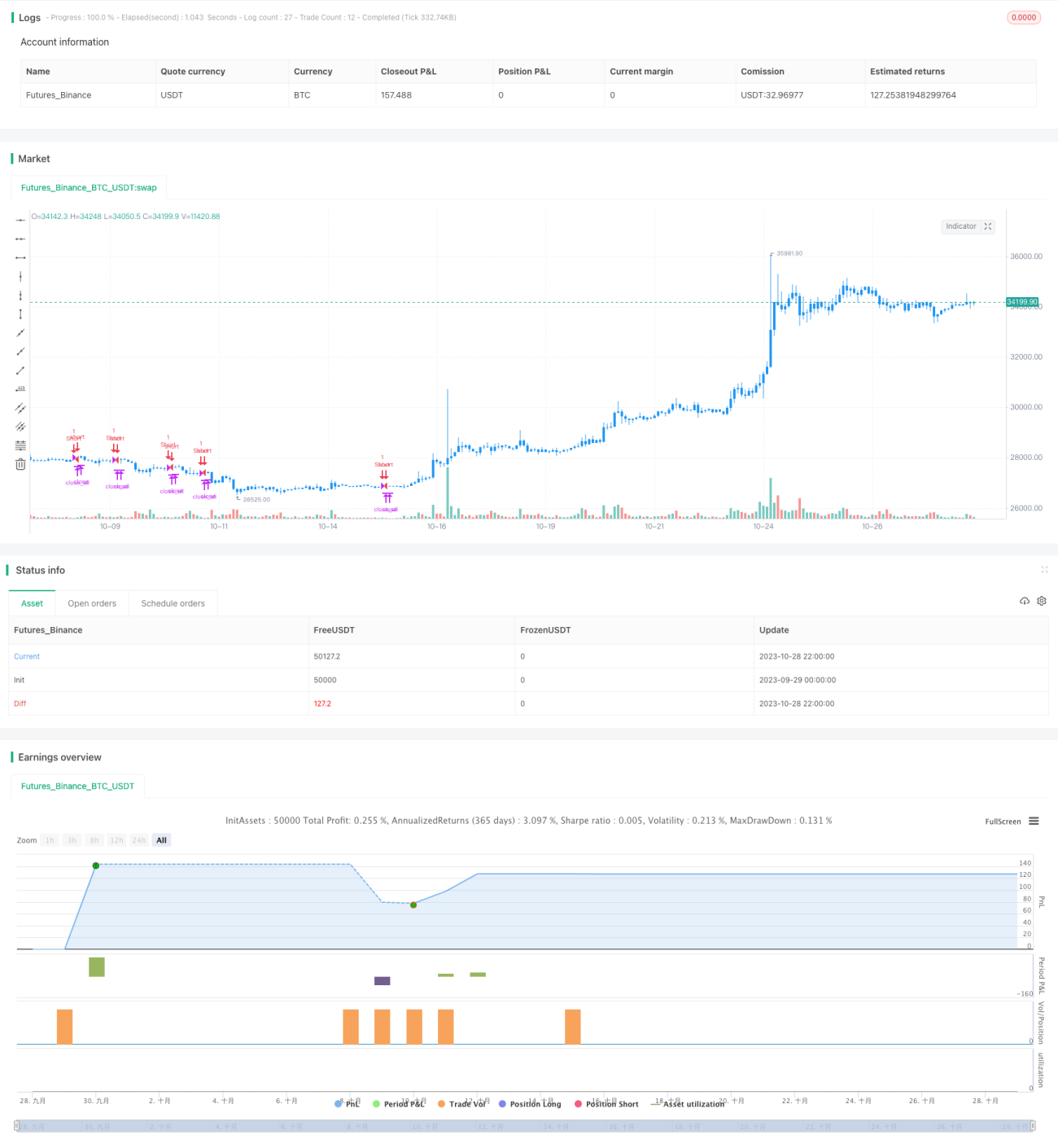

La stratégie de retournement haussier à trois bougies internes est une stratégie de trading de retournement qui identifie une configuration spécifique de trois bougies pour acheter à bas prix et vendre à haut prix. Elle se compose de trois bougies : la première et la deuxième forment un engloutissement haussier, la troisième a un prix d'ouverture supérieur au prix de clôture de la veille, et un prix de clôture supérieur au plus haut des deux premières bougies. Cette configuration de bougies signale une possible inversion d'une tendance baissière courte en tendance haussière, servant de signal pour une opération de retournement.

Principe de la stratégie

Les conditions clés de jugement de cette stratégie sont les suivantes :

- Première bougie : bougie baissière, prix d'ouverture supérieur au prix de clôture.

- Deuxième bougie : bougie haussière, prix de clôture supérieur au prix d'ouverture, et prix de clôture inférieur au prix d'ouverture de la bougie précédente.

- Troisième bougie : bougie haussière, prix d'ouverture supérieur au prix de clôture de la bougie précédente, et prix de clôture supérieur au plus haut des deux premières bougies.

Lorsque ce signal est détecté, nous ouvrons une position courte et fixons des conditions de take-profit et de stop-loss. La logique de trading est la suivante :

- Lors de la détection de la configuration haussière à trois bougies internes, entrer en position courte au prix d'ouverture de la bougie haussière.

- Condition de take-profit : si le prix augmente d'un montant équivalent aux points de take-profit saisis, clôturer la transaction et liquider la position courte.

- Condition de stop-loss : si le prix baisse d'un montant équivalent aux points de stop-loss saisis, clôturer la transaction et liquider la position courte.

- Lorsque le prix atteint le niveau de take-profit ou de stop-loss, vider la position et attendre le prochain signal de trading.

De cette manière, nous ouvrons une position courte dès que nous identifions un signal de retournement haussier, et nous prenons des bénéfices ou coupons les pertes de manière décisive lorsque les gains atteignent les objectifs ou que les pertes dépassent une fourchette contrôlable, réalisant ainsi une stratégie de retournement consistant à acheter à bas prix et à vendre à haut prix.

Avantages de la stratégie

- Capture les points de retournement, permettant de réaliser des trades de retournement.

- Vendre à des points hauts, acheter à des points bas, conforme à la logique de trading de tendance.

- Dispose de mécanismes clairs d'entrée, de take-profit et de stop-loss.

- Configuration simple de trois bougies, facile à identifier et à implémenter.

- Points de take-profit et de stop-loss personnalisables pour contrôler le risque.

- Code clair et concis, facile à comprendre et à optimiser.

En résumé, cette stratégie présente les caractéristiques de capture des retournements, de contrôle des risques, et de simplicité et fiabilité, ce qui en fait une stratégie de trading de retournement à court terme pratique et efficace.

Risques de la stratégie

- Une identification inexacte de la configuration de retournement pourrait donner lieu à un signal non valide.

- Un réglage inapproprié des points de take-profit et de stop-loss peut conduire à un arrêt prématuré ou à une perte de profits plus importants.

- La stratégie implique des transactions fréquentes, avec un risque de sur-négociation.

- Il existe encore des marges d'optimisation dans les domaines de l'identification des points d'achat et de vente et de la gestion des positions.

- Une sélection rigoureuse des actions est nécessaire ; cette stratégie est mieux adaptée aux actions présentant une volatilité.

- Il faut prendre en compte l'impact des frais de transaction et des coûts de slippage sur les bénéfices.

- Une optimisation et un suivi continus sont nécessaires pour s'adapter rapidement aux évolutions du marché.

Dans l'ensemble, en optimisant les paramètres, en sélectionnant strictement les actions et en effectuant un suivi continu, il est possible de contrôler le risque de trading de cette stratégie.

Directions d'optimisation

- Optimiser les paramètres de la configuration des bougies pour améliorer la précision de l'identification.

- Optimiser le mécanisme de take-profit et de stop-loss pour obtenir un meilleur équilibre risque/rendement.

- Combiner avec d'autres indicateurs techniques pour filtrer les signaux et améliorer la précision des décisions.

- Ajouter un mécanisme de gestion des positions pour ajuster dynamiquement la taille des positions en fonction des conditions du marché.

- Optimiser la gestion du capital pour atteindre un meilleur seuil de rentabilité.

- Tester différentes durées de détention pour déterminer la période de détention optimale.

- Optimiser la structure du code et ajouter des commentaires pour clarifier la stratégie.

- Ajouter une simulation en conditions réelles pour comparer et vérifier l'efficacité de la stratégie.

- Ajuster le portefeuille d'actions pour tester l'adaptabilité de la stratégie à différents secteurs et actions.

- Suivre en continu les performances de la stratégie, détecter rapidement les problèmes et ajuster la stratégie.

Résumé

La stratégie de retournement haussier à trois bougies internes identifie une configuration spécifique de trois bougies pour ouvrir une position courte lors d'un signal de retournement baissier à court terme, afin de réaliser des bénéfices. Cette stratégie présente des avantages tels qu'une logique de trading claire, des mécanismes de take-profit et de stop-loss pour contrôler les risques, et une facilité de mise en œuvre et d'optimisation. Elle constitue une stratégie de trading de retournement à court terme fiable et pratique. Cependant, elle comporte également un certain risque d'incertitude, qui doit être atténué par l'optimisation des paramètres, le contrôle des risques et un suivi continu, afin d'obtenir des rendements excédentaires stables en conditions réelles.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/02/2019

// This is a three candlestick bullish reversal pattern consisting of a - 1