Stratégie de trading de l'indicateur avancé d'Ehlers

Aperçu

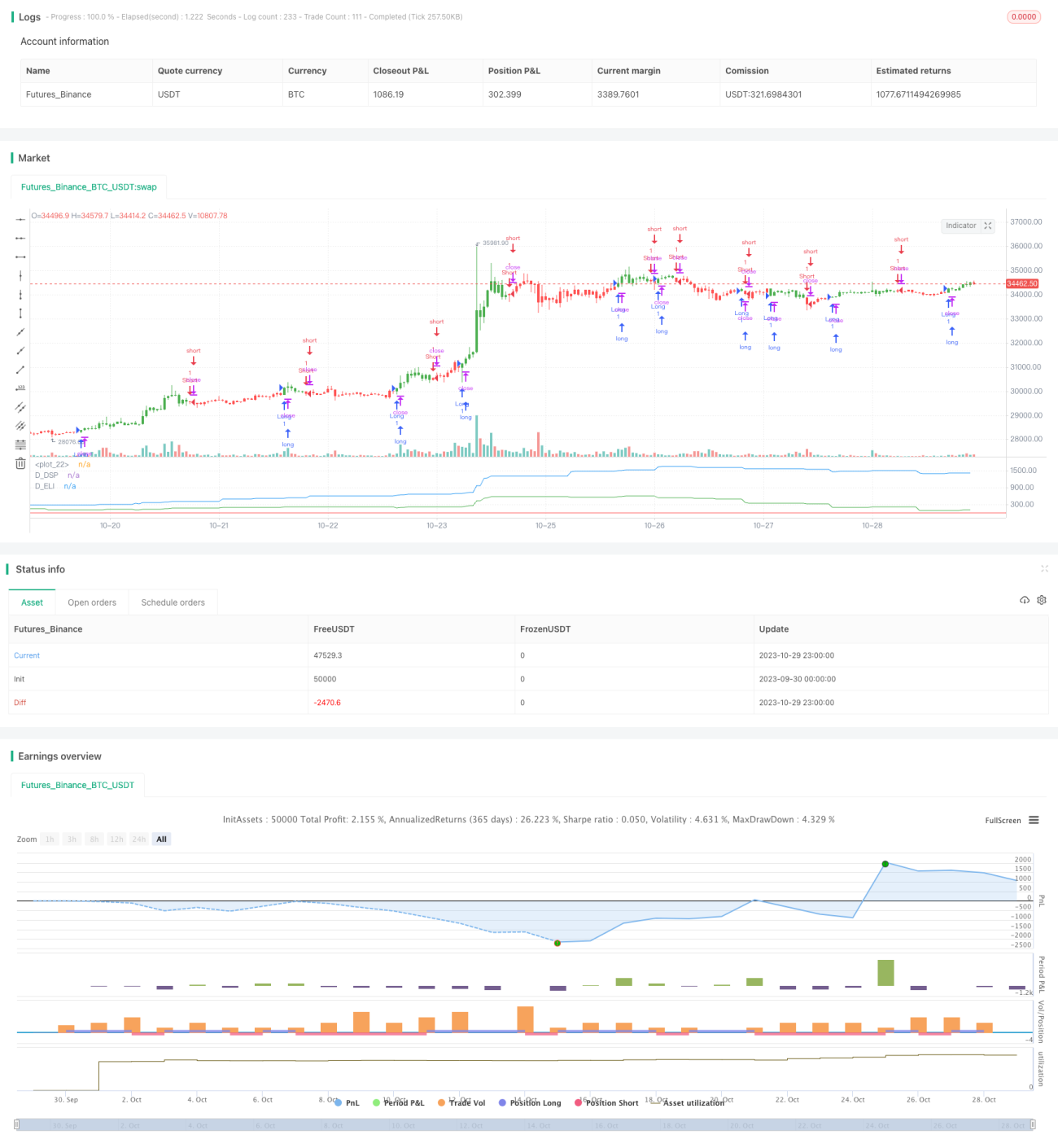

Cette stratégie est basée sur les travaux de John Ehlers, maître de l'analyse technique, et utilise l'indicateur avancé d'Ehlers pour déterminer les cycles historiques des prix, générant des signaux d'achat et de vente. La stratégie combine le prix synthétique désaisonnalisé et l'indicateur avancé d'Ehlers, exploitant le croisement de ces deux courbes pour produire des signaux de trading.

Principe de la stratégie

La stratégie commence par calculer le prix synthétique désaisonnalisé (Detrended Synthetic Price, DSP). Le DSP est obtenu en soustrayant la valeur d'un filtre Butterworth d'ordre 3 et celle d'un filtre Butterworth d'ordre 2, produisant une fonction synchronisée avec le cycle dominant du prix réel.

Ensuite, l'indicateur avancé d'Ehlers (Ehlers Leading Indicator, ELI) est calculé en soustrayant la moyenne mobile simple du prix synthétique désaisonnalisé de ce même prix. Cet indicateur anticipe les points de retournement du cycle.

Enfin, lorsque la ligne de l'indicateur avancé d'Ehlers croise le prix synthétique désaisonnalisé, des signaux d'achat et de vente sont générés. Si l'ELI traverse le DSP à la hausse, un signal d'achat est émis ; s'il le traverse à la baisse, un signal de vente est émis.

Analyse des avantages

Le principal atout de cette stratégie réside dans sa capacité à anticiper les points de retournement des prix grâce à l'indicateur avancé d'Ehlers, permettant d'ouvrir des positions avant le début d'un retournement et d'obtenir ainsi un potentiel de profit plus élevé.

De plus, en combinant le prix désaisonnalisé pour la génération des signaux, la stratégie élimine les informations basse fréquence non pertinentes, se concentrant ainsi sur les cycles réguliers des prix sans être perturbée par le bruit du marché à court terme.

Risques et optimisation

Le principal risque de cette stratégie est la possibilité de faux signaux de l'indicateur avancé d'Ehlers, ce qui pourrait entraîner des pertes dues à des ouvertures de positions trop précoces. Il est possible d'optimiser la sensibilité de l'indicateur en ajustant ses paramètres.

Par ailleurs, les traders doivent noter que cette stratégie est particulièrement adaptée aux instruments présentant des cycles bien définis ; son efficacité diminue sur des instruments dont l'évolution des prix est plus erratique. Il est recommandé d'étudier la cyclicité de l'instrument avant de décider d'utiliser cette stratégie.

Il est possible de réduire les risques en combinant d'autres indicateurs pour confirmation, ou en ajustant la gestion des positions, par exemple en fixant un stop-loss ou en réduisant la taille de chaque transaction.

Conclusion

Cette stratégie utilise l'indicateur avancé d'Ehlers pour identifier les cycles de prix et ouvrir des positions avant le début d'un nouveau cycle. Il s'agit d'une stratégie de suivi de tendance typique. Elle fonctionne très bien sur les instruments à cycles marqués, mais comporte un risque de faux signaux. Un réglage fin des paramètres et une gestion rigoureuse des risques peuvent rendre la stratégie plus stable et fiable.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2017

// This Indicator plots a single- 1