Stratégie de manipulation de tendance basée sur l'indicateur pivot

Aperçu

Cette stratégie est basée sur un indicateur pivot, qui permet de déterminer la direction actuelle de la tendance, et combine l'indicateur RSI pour effectuer une manipulation inverse afin de suivre la tendance.

Principe de la stratégie

La stratégie utilise la moyenne mobile simple (SMA) et l'indice de force relative (RSI) pour construire un indicateur pivot. La méthode de calcul est la suivante :

- Calculer la SMA sur N jours.

- Calculer le RSI sur M jours.

- Lorsque le cours de clôture est supérieur à la SMA, l'indicateur pivot = (RSI - 35) / (85 - 35).

- Lorsque le cours de clôture est inférieur à la SMA, l'indicateur pivot = (RSI - 20) / (70 - 20).

- La direction de la tendance est déterminée en fonction de la valeur de l'indicateur pivot :

- Indicateur pivot > 50 : tendance haussière.

- Indicateur pivot < 50 : tendance baissière.

Sur la base du signal de l'indicateur pivot, une manipulation inverse est effectuée : on vend à découvert en cas de signal haussier et on achète à long en cas de signal baissier, afin de suivre la direction de la tendance.

L'élément clé de cette stratégie est l'utilisation de l'indicateur pivot pour juger de la direction de la tendance, puis l'application d'une manipulation inverse pour suivre l'évolution du marché.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants :

-

L'indicateur pivot évalue avec précision la direction de la tendance. En combinant la moyenne mobile et le RSI, il permet d'identifier assez exactement les points de retournement de tendance.

-

La stratégie de manipulation inverse permet de suivre efficacement la tendance. Lorsqu'un renversement de tendance se produit, l'opération inverse est réalisée en temps utile pour suivre l'évolution.

-

Le paramétrage du RSI permet d'ajuster la sensibilité de la stratégie. Plus la période du RSI est courte, plus la stratégie réagit rapidement aux variations du marché, ce qui permet de s'adapter à différents contextes.

-

La période de la SMA peut être ajustée de manière flexible pour s'adapter à l'analyse de tendances sur différents horizons temporels.

-

La possibilité de basculer entre les positions longues et shortes permet de s'adapter aux différentes orientations du marché.

-

L'efficacité de l'utilisation des capitaux est élevée : il n'est pas nécessaire d'investir des sommes importantes pour obtenir de bons rendements.

Analyse des risques

Cette stratégie comporte également certains risques :

-

L'indicateur pivot peut donner de faux signaux, par exemple en cas de divergence, ce qui entraîne des erreurs de jugement.

-

La stratégie de manipulation inverse expose à un risque de perte important, ce qui nécessite un contrôle strict des stop-loss.

-

Lorsque la tendance est forte, il peut être difficile d'inverser la position à temps, ce qui fait manquer l'évolution.

-

Un paramétrage inapproprié peut rendre la stratégie trop sensible ou trop lente.

-

Les transactions fréquentes entraînent des frais de courtage élevés, ce qui constitue un poids important.

Mesures de gestion des risques correspondantes :

-

Régler correctement la période de la moyenne mobile pour éviter les erreurs de jugement.

-

Appliquer un stop-loss strict pour limiter les pertes unitaires.

-

Adopter une entrée en plusieurs tranches pour réduire le risque.

-

Optimiser les paramètres par des backtests pour choisir la meilleure combinaison adaptée à cette stratégie.

-

Optimiser la stratégie de stop-loss afin de réduire les pertes.

Axes d'optimisation

Cette stratégie peut être améliorée dans les directions suivantes :

-

Optimiser les paramètres des indicateurs pour trouver la combinaison optimale (par exemple en effectuant une recherche exhaustive via des backtests).

-

Optimiser la stratégie de stop-loss (stop-loss dynamique basé sur la volatilité, trailing stop, etc.).

-

Combiner d'autres indicateurs (MACD, KDJ, etc.) pour filtrer les signaux et éviter les faux signaux.

-

Utiliser des méthodes d'apprentissage automatique (algorithmes évolutionnaires, apprentissage par renforcement) pour trouver automatiquement les paramètres optimaux.

-

Intégrer les relations prix-volume pour le choix du timing d'entrée (par exemple n'entrer qu'en cas de forte hausse des volumes).

-

Utiliser un stop-loss basé sur un modèle (modéliser les mouvements de prix pour un stop-loss dynamique).

-

Optimiser le stop-loss en utilisant des données haute fréquence.

Conclusion

Cette stratégie détermine la direction de la tendance à l'aide d'un indicateur pivot et suit la tendance en appliquant une manipulation inverse. Elle permet de suivre efficacement l'orientation du marché. Ses atouts sont la précision, la flexibilité et une bonne efficacité d'utilisation des capitaux, mais elle comporte également un risque d'erreur de jugement et un risque de perte. En optimisant les paramètres et la gestion des stop-loss, on peut encore améliorer la rentabilité et la stabilité de la stratégie. Cette stratégie constitue une approche quantitative typique, dont la logique globale est claire et mérite une étude approfondie.

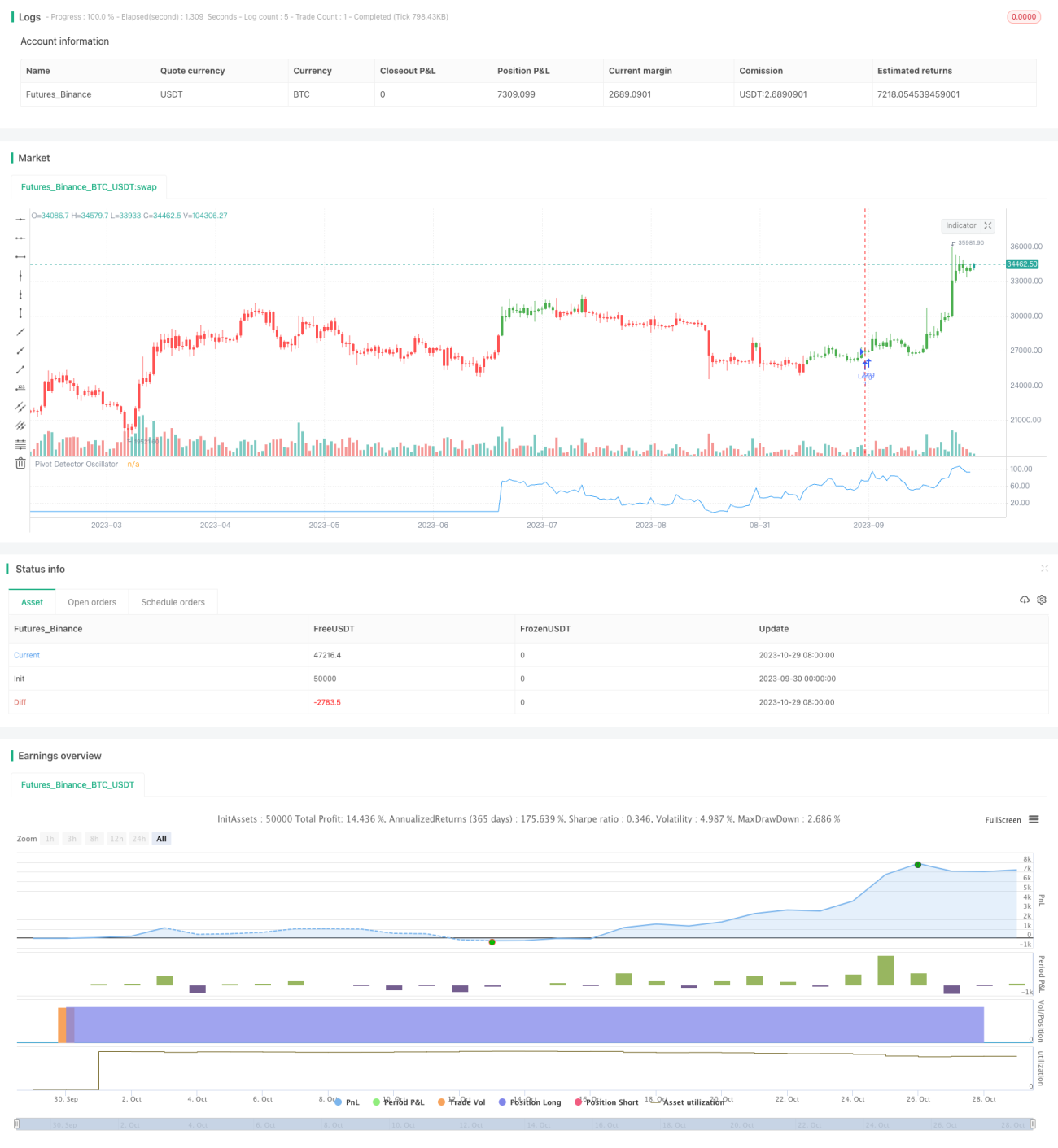

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/10/2017

// The Pivot Detector Oscillator, by Giorgos E. Siligardos- 1