Stratégie de polygone de moyenne mobile

Aperçu

La stratégie du polygone de moyennes mobiles est une stratégie de suivi de tendance qui construit un polygone à l'aide de plusieurs moyennes mobiles de différentes périodes et utilise la rupture du polygone comme signal de trading. Cette stratégie prend en compte plusieurs facteurs de périodes temporelles, permettant de filtrer efficacement le bruit du marché et de capter la tendance principale.

Principe de la stratégie

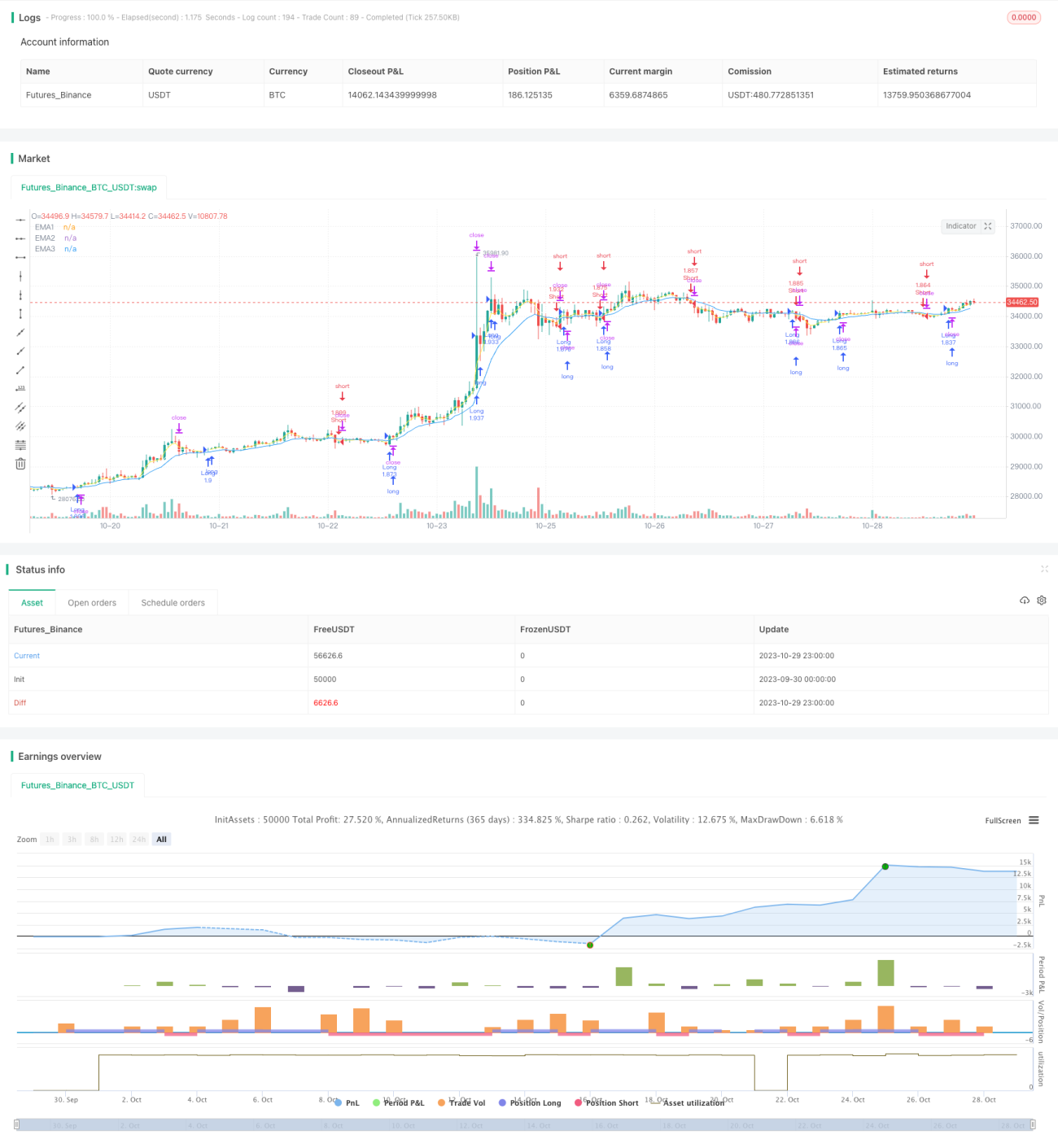

La stratégie utilise différentes EMA (moyennes mobiles exponentielles) de périodes différentes, par exemple des EMA de 3, 7 et 13 périodes, tracées sur le graphique des prix pour former un canal en polygone. Lorsque le prix franchit à la hausse plusieurs EMA, un signal long (achat) est généré ; lorsqu'il franchit à la baisse plusieurs EMA, un signal short (vente) est généré. Cela permet d'éliminer de nombreux faux signaux de rupture.

Dans le code, le franchissement à la hausse est défini par close>ema1 and ema1>ema2 and ema2>ema3, et le franchissement à la baisse par close<ema1 and ema1<ema2 and ema2<ema3. Les conditions d'achat et de vente sont associées à une condition temporelle time_cond pour délimiter la période de backtest. L'exécution des ordres utilise un stop suiveur pour protéger les profits.

Avantages de la stratégie

Le principal avantage de cette stratégie est sa capacité à capter efficacement la direction de la tendance principale, grâce à un mécanisme de filtrage basé sur plusieurs moyennes mobiles, évitant ainsi d'être perturbé par le bruit à court terme du marché et réduisant les faux signaux. Le stop suiveur permet de limiter les pertes et de protéger les profits en temps opportun.

Risques et solutions

Le principal risque de cette stratégie est son incapacité à identifier les points de retournement de tendance ; en cas de renversement, elle peut générer des trades perdants. De plus, un mauvais réglage de la combinaison de moyennes mobiles peut entraîner une fréquence de trading excessive ou un retard de signal. Les risques peuvent être réduits en optimisant les paramètres des moyennes mobiles, en ajoutant d'autres indicateurs pour détecter les retournements (comme RSI, MACD), ou en élargissant la plage du stop suiveur.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Optimiser les périodes des moyennes mobiles pour trouver la meilleure combinaison de paramètres.

- Ajouter des indicateurs de signal de retournement (RSI, MACD, etc.) aux points de retournement de tendance pour sortir plus rapidement avec un stop loss.

- Optimiser la largeur et le décalage du stop suiveur pour réduire la probabilité de déclenchement.

- Adapter les paramètres à différents instruments pour améliorer la robustesse de la stratégie.

Conclusion

Dans l'ensemble, la stratégie du polygone de moyennes mobiles est une stratégie de suivi de tendance fiable et efficace. Son plus grand atout est de capter la direction principale de la tendance tout en filtrant considérablement le bruit. Cependant, elle souffre d'une certaine faiblesse dans l'identification des retournements. On peut améliorer ses performances en optimisant les paramètres et en ajoutant des indicateurs auxiliaires. Cette stratégie convient aux instruments présentant des tendances marquées ; utilisée correctement, elle peut générer des gains de trading stables.

- 1