Stratégie de suivi de momentum basée sur le cycle de tendance de Schaff

Aperçu

Cette stratégie est basée sur l'indicateur de cycle de tendance de Schaff, combiné avec le principe de surachat/survente du Stoch RSI, afin d'identifier et de suivre la tendance à l'aide d'indicateurs de momentum. Lorsque le prix sort de la zone de survente et entre en zone de surachat, on prend une position longue ; lorsqu'il sort de la zone de surachat et entre en zone de survente, on prend une position courte. La stratégie ajuste dynamiquement la position en capturant les points de changement de tendance des prix, en suivant l'évolution des prix.

Principe de la stratégie

-

Calcul du MACD, avec une longueur rapide par défaut de 23 et une longueur lente par défaut de 50. Le MACD reflète la différence entre les moyennes mobiles à court et à long terme, utilisé pour évaluer le momentum des prix.

-

Application du Stoch RSI au MACD pour former la valeur K, avec une longueur de cycle par défaut de 10, reflétant le surachat/survente de l'indicateur de momentum du MACD.

-

Application d'une moyenne mobile pondérée à la valeur K pour former la valeur D, avec une première longueur de %D par défaut de 3, permettant de filtrer le bruit de la valeur K.

-

Nouvelle application du Stoch RSI à la valeur D pour former la valeur STC initiale, avec une deuxième longueur de %D par défaut de 3, générant des signaux précis de surachat/survente.

-

Application d'une moyenne mobile pondérée à la valeur STC initiale pour obtenir la valeur STC finale, comprise entre 0 et 100. Un STC supérieur à 75 indique une zone de surachat, inférieur à 25 indique une zone de survente.

-

Lorsque le STC franchit le niveau 25 par le bas, on prend une position longue ; lorsqu'il franchit le niveau 75 par le haut, on prend une position courte.

Avantages de la stratégie

-

La conception du STC combinée au Stoch RSI permet d'identifier clairement les zones de surachat et de survente, générant ainsi des signaux de tendance forts.

-

Grâce au double filtrage par Stoch RSI, les faux franchissements sont efficacement filtrés.

-

Le STC forme une plage normalisée de 0 à 100, facilitant la génération de signaux de trading mécaniques.

-

Les backtests de cette stratégie intègrent des marqueurs de franchissement visuels et des alertes contextuelles, permettant de saisir les opportunités de trading de manière claire et intuitive.

-

La stratégie utilise une combinaison de paramètres optimisée pour contrôler efficacement les transactions inutiles et éviter une trop grande sensibilité.

Risques de la stratégie

-

L'indicateur STC est sensible aux paramètres ; il est nécessaire d'ajuster la combinaison de paramètres en fonction des différentes paires de devises et périodes de temps pour s'adapter aux caractéristiques du marché.

-

Les stratégies de franchissement sont sujettes au piégeage, il est nécessaire de définir un stop loss pour contrôler le risque.

-

Les faux franchissements sur les marchés à faible liquidité peuvent déclencher des signaux erronés ; il convient de les filtrer en combinant des indicateurs de volume, par exemple.

-

Cette stratégie repose uniquement sur l'indicateur STC ; il est possible de la combiner avec d'autres facteurs pour confirmer la tendance et éviter d'être stoppé lors d'un retournement.

-

Il est important de surveiller les niveaux de support et de résistance clés pour éviter les signaux erronés dans ces zones.

Pistes d'optimisation de la stratégie

-

Optimiser la combinaison des paramètres du MACD pour s'adapter aux différentes périodes et paires de devises.

-

Optimiser les paramètres K et D du Stoch RSI pour lisser la courbe du STC.

-

Intégrer des indicateurs de volume pour éviter les faux franchissements sur les marchés à faible liquidité.

-

Ajouter d'autres indicateurs pour confirmer le signal de tendance, par exemple les bandes de Bollinger.

-

Ajouter un mécanisme de stop loss, tel qu'un stop loss suiveur ou un stop loss basé sur l'ATR.

-

Ajuster le point d'entrée, par exemple en entrant après un repli suite à un franchissement, afin de s'assurer de la confirmation de la tendance.

Conclusion

La stratégie du cycle de tendance de Schaff utilise des indicateurs de momentum pour déterminer les zones de surachat et de survente, et ainsi juger les changements de tendance à court et moyen terme des prix. Cette stratégie est simple et claire, et ses paramètres peuvent être ajustés en fonction des différents marchés, mais elle comporte également un risque de piégeage. Elle peut être optimisée par des indicateurs auxiliaires et un stop loss, et donne de bons résultats dans les tendances fortes.

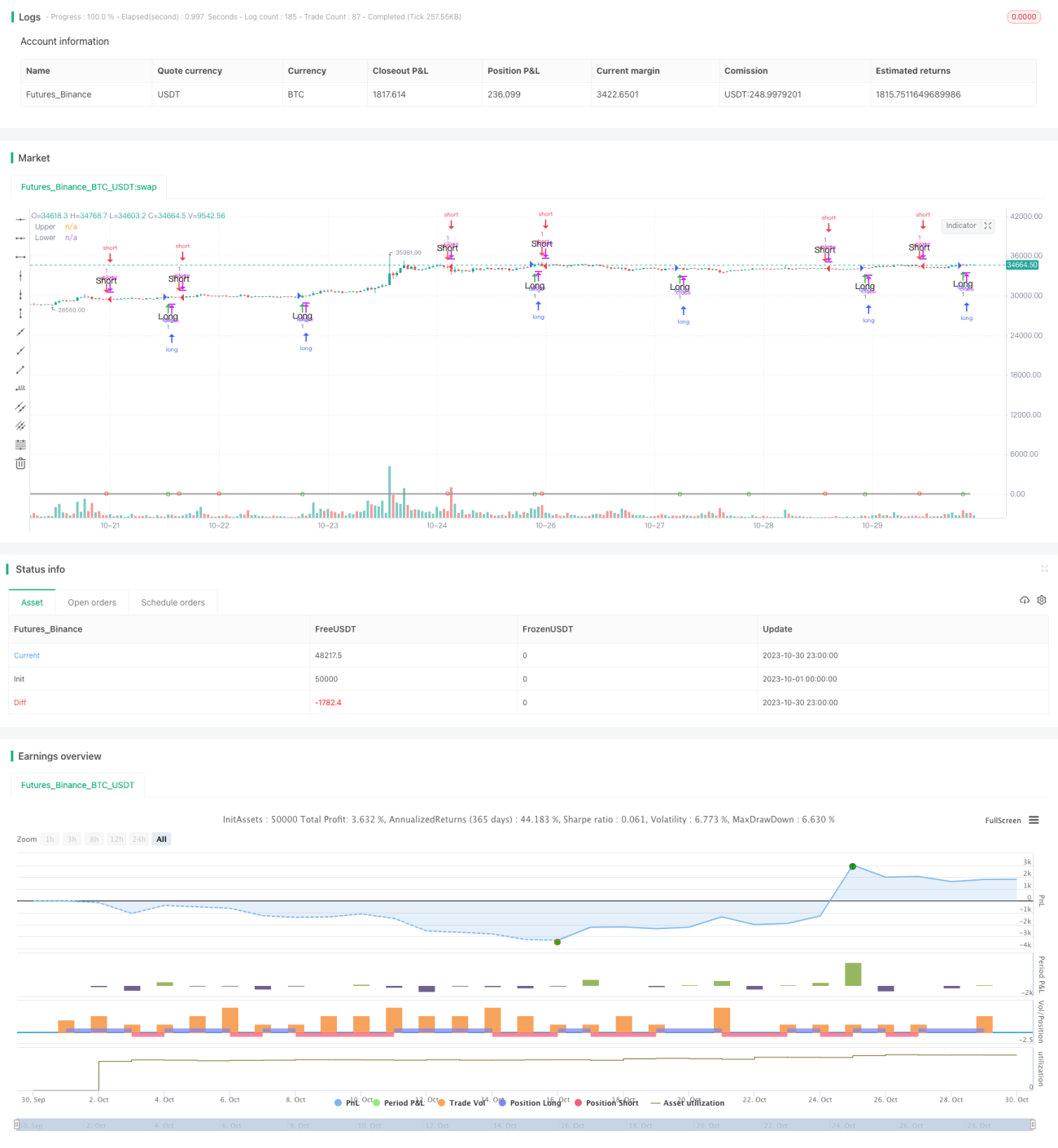

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Schaff Trend Cycle script may be freely distributed under the MIT license.

strategy("Schaff Trend Cycle", shorttitle="STC Backtest", overlay=true)- 1